下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:张夏 涂婧清

2014年开始央行进入主动投放货币时代,其投放方向对资产价格具有关键性影响。历史表明,央行其他资产增加后,A股往往出现明显反弹;且其他资产的增加与资本市场五年一遇的支持周期和新市场推出存在时间巧合。2018年12月央行其他资产增量创历史新高,若2019年1月未明显回落甚至持续增加,可以推测其与资本市场政策友好期及科创板推出有一定联系,则股票市场尤其科创类股票可以更乐观。

核心观点

⚑ 过去20年,央行投放基础货币方式可以分为两个时代,2014年以前的被动投放货币时代和2014年及以后的主动投放货币时代。2011年前我国实施强制结售汇制度,央行买入外汇,增加对银行存款,即外汇资产增加的同时被动投放基础货币。直到2013年末,外汇资产都是央行总资产规模扩张的主要来源。2014年开始,外汇储备逐渐回落,PSL、MLF等相继问世,与再贷款、逆回购、SLF等一起成为基础货币的主要投放方式。

⚑ 在被动投放货币时代,基础货币的增加与投资和对外贸易直接相关,这个阶段宏观杠杆率总体有效控制。但主动投放货币并不完全与贸易和投资一一对应,若短期内快速增加,可能发生资产价格膨胀。如,2014年~2015年货币投放增加并通过金融创新流入股票和债券市场,带来股债双牛;2016年央行通过PSL投放货币,叠加棚改货币化流入房地产市场,引发新一轮房价上涨。

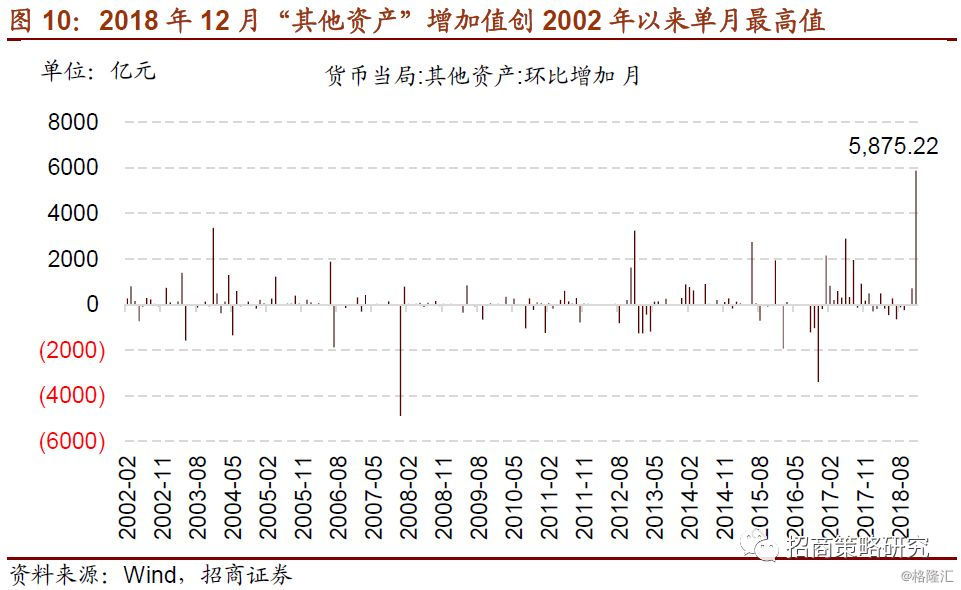

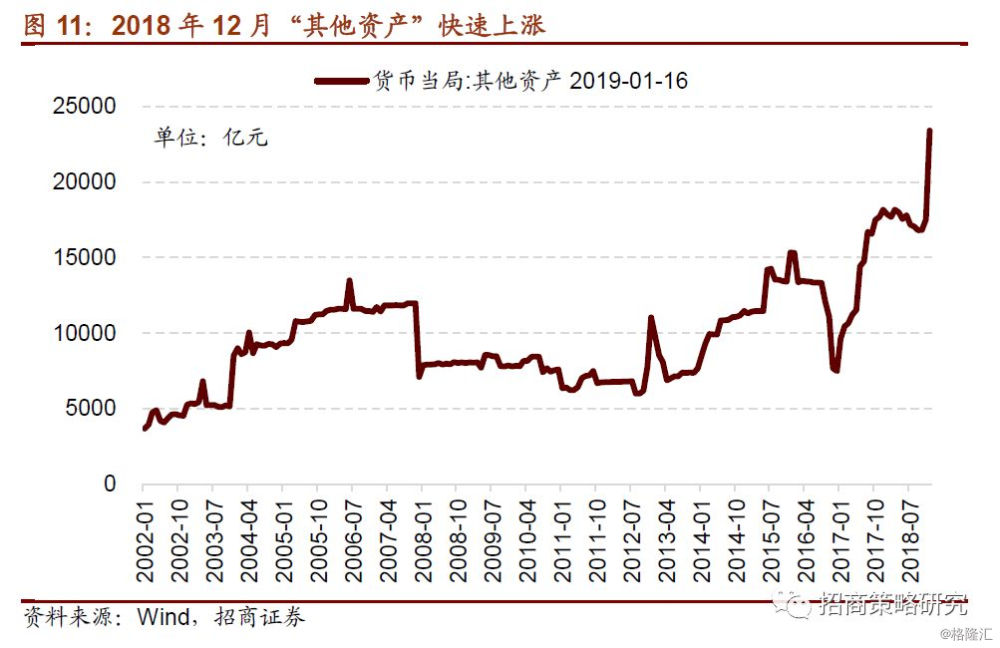

⚑2018年12月央行资产负债表再度扩张,除货币政策工具带来“对其他存款性公司债权”增长外,“其他资产”的增量创2002年以来单月最高。12月央行总资产增长1.34万亿,其他资产增加5875亿元。

⚑ 央行并未披露过其他资产的构成,但一定不是债权类,外储类,以股权类存在的可能性较大。从历史来看,其他资产的明显变化存在以下几方面巧合:

⚑ 第一,与某些公司注册资本变动的时间巧合:2003年央行注资中行和建行;2007年财政部从央行购买中央汇金股权,同期其他资产下降;2012年、2013年、2015年、2017年证金注册资本扩张后,其他资产增加;2018年12月外管局投资平台下新成立“中汇储”投资公司。

⚑ 第二,其他资产增加往往伴随A股持续调整,其他资产增加后市场往往出现不同程度反弹:2005年2月至2005年底,2012年10月,2015年6-7月,市场大幅回落后,央行其他资产均不同程度增加。

⚑ 第三,与资本市场五年政策支持周期和新市场推出的巧合:自1999年开始,国家每五年会出台一个较重要的支持资本市场的文件,同时会推出一个新的市场。文件下发前后,新市场推出之前,央行其他资产均会不同程度扩张。

⚑ 央行主动投放货币的行为对资产价格有着关键影响,投放方向很可能是资产增值方向。如果我们看到1月其他资产没有明显回落,甚至持续增加,则我们可以推测,这与五年一遇的资本市场政策友好期和科创板的推出有着重要联系,则股票市场可以更为乐观,而且是科创类的股票更加乐观。

⚑ 风险提示:科创板扩容超预期;中美贸易磋商结果低于预期。

01

央行资产负债表

和所有的公司一样,央行也有自己的资产负债表。目前,央行总资产(负债)规模达到37.3万亿元。央行的资产负债表和我们平时所说的货币供给有什么关系呢?

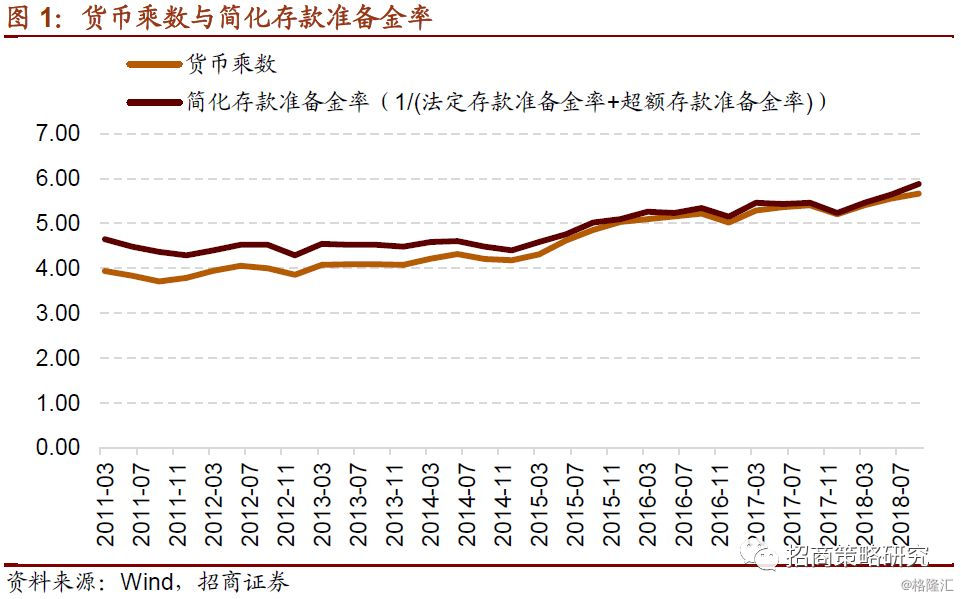

央行的负债科目储备货币占总负债的88.8%,这个储备货币就是我们通常说的基础货币,基础货币乘以货币乘数就等于近似我们的广义货币M2。而货币乘数,近似等于“法定存款准备率+超额准备金率”的倒数。

因此,理论上央行通过控制法定存款准备金率和储备货币就可以间接控制全社会的广义货币总量。当然,实际的广义货币供应量还与超储率、现金漏损等因素有关系。

过去20年,基础货币的投放可以分为两个时代,我们称之为“被动投放货币时代”和“主动投放货币时代”。

⚑ 被动投放货币时代

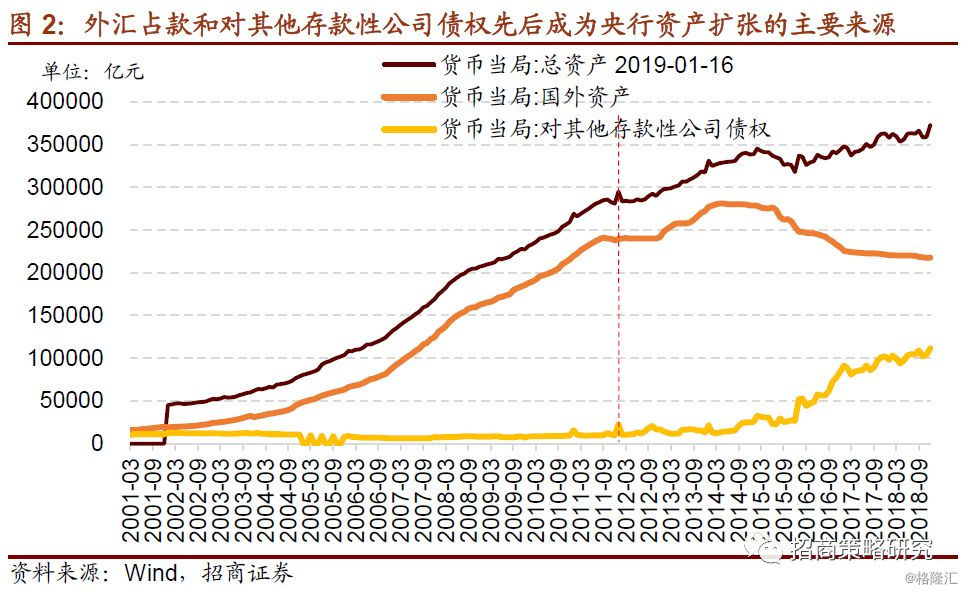

在2011年之前,我国实施强制结售汇制度,企业和个人必须将多余的外汇卖给外汇指定银行,外汇指定银行必须把高于国家外汇管理局头寸的外汇在银行间市场卖出。最终由央行买入,央行买入外汇的同时增加对银行的存款。因此我们可以看到,货币当局的总资产基本与国外资产或者说外汇储备同步增加。总资产的增加几乎由外汇储备贡献。央行吸收外汇,被动投放基础货币。

2012年之后强制结售汇制度退出历史舞台,外汇占款在2013年一度仍然是总资产最大的贡献来源,但是,从2014年开始,央行外汇储备逐渐下滑。此时,外汇占款不再是投放基础货币的来源,被动投放货币时代结束。

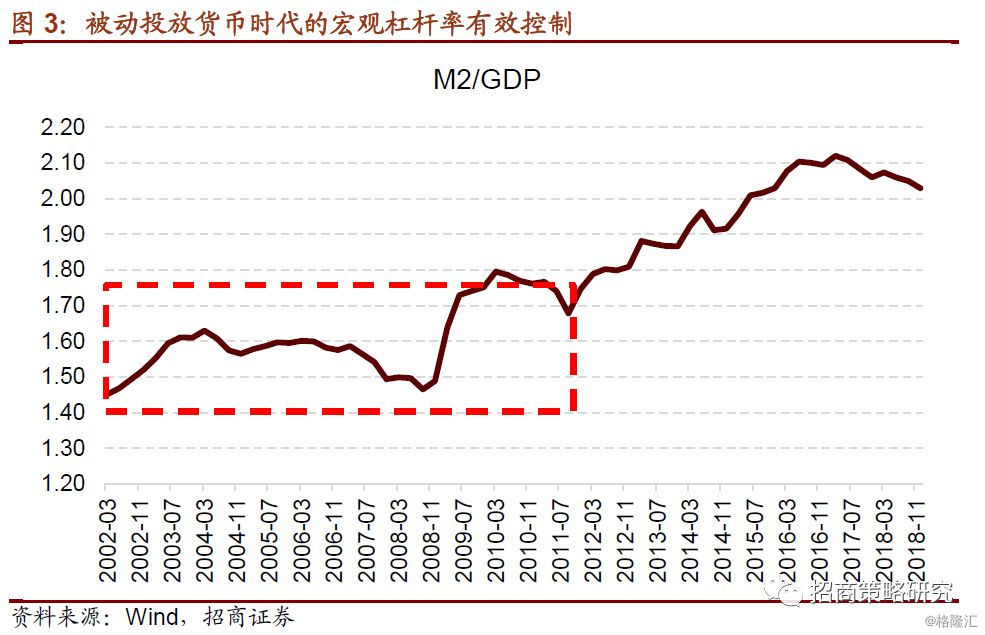

在被动投放时代,外汇的增加与出口以及境外投资直接相关,因此基础货币的增加与投资和对外贸易直接联系。这个时代宏观杠杆率有效控制,M2/GDP介于1.4~1.8之间。

⚑ 主动投放货币时代

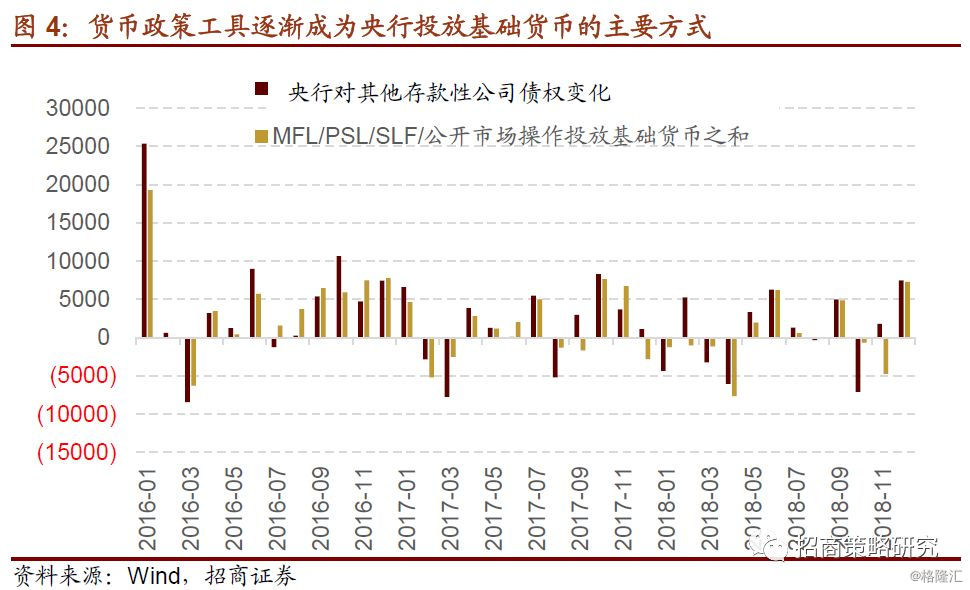

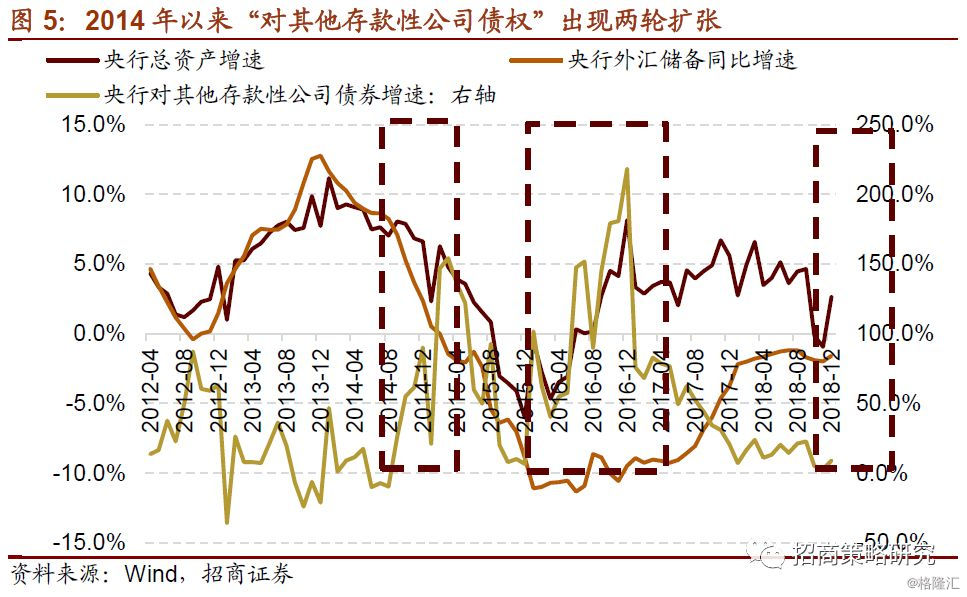

2014年之后,外汇占款逐步回落,外汇占款投放基础货币难以为继。2014年,补充质押贷款(PSL)、中期借贷便利(MLF)相继问世。除此之外,还有再贷款、再贴现和逆回购等工具。这些政策工具的本质都是主动、直接借钱给金融机构,从而投放基础货币。因此,在央行资产负债表中,体现为资产端的“对其他存款性公司债权”和负债端的“储备货币”同步增加。MLF、PSL、SLF和公开市场操作投放基础货币与对其他存款性公司债权的变化基本吻合。

投放基础货币方式的变化,从被动投放变为主动投放,货币的投放并不完全与贸易和投资一一对应。如果短期内快速增加,可能造成的结果就是资产价格的膨胀。

2014年出现了两轮对其他存款性公司债权的增速大幅提升。第一轮是从2014年9月开始至2015年5月。这个阶段,股债均大幅上涨。上证指数从2014年9月2200点上涨至最高5000点,涨幅超过一倍,债券收益率也大幅下行。

2014年到2015年上半年,地产周期进入下行周期,基建投资也一般,制造业投资也处在下滑的状态,实体经济融资不畅,央行主动投放基础货币,在金融创新的引导下,通过各种途径进入了股票和债券市场,最终带来了“脱实入虚”推高了金融资产的价格。A股出现了基本面下行情况下纯拔估值的牛市。

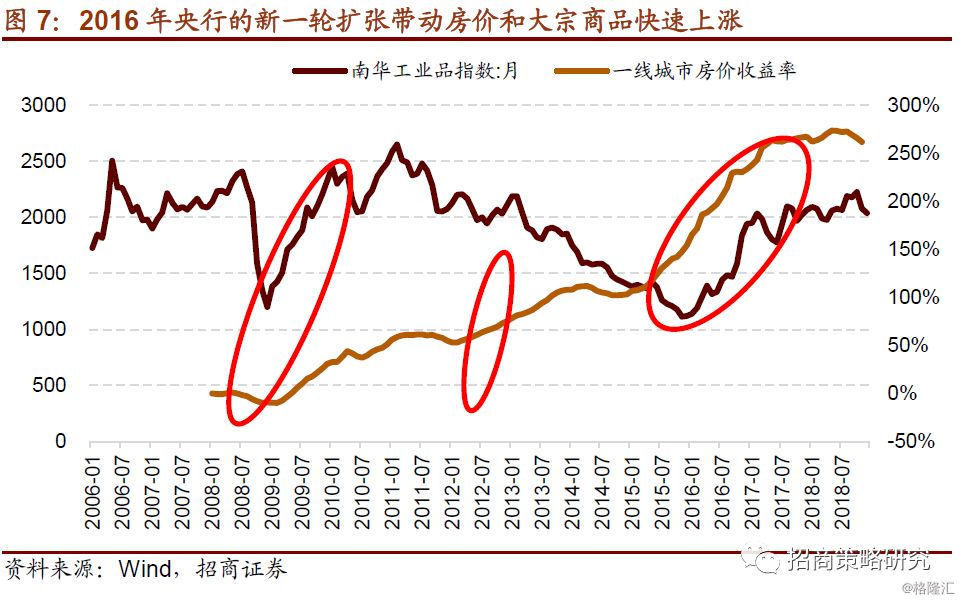

2016年开始,央行的新一轮大幅投放开启,2016年1月,PSL大幅增加1.9万亿,棚改货币化加速,这一轮基础货币的投放以棚改货币化为代表,定向投放给房地产以达到去库存的目的。其结果是2016年开始的新一轮房价的上涨,地产开工的复苏叠加供给侧改革,大宗商品价格大幅上涨。

这里引申出一句非常有名的话,弗里德曼曾经说过,通货膨胀在任何地方都是货币现象。在中国,可以这样理解,当货币出现明显增长,被引导的方向就是资产涨价升值出现的方向。

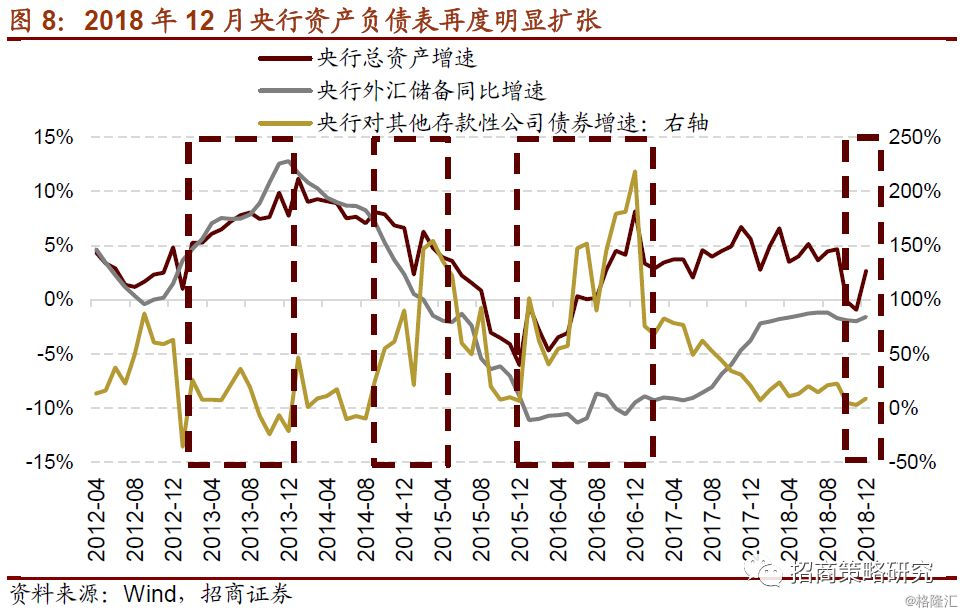

2018年12月,央行的资产负债表再度出现明显扩张。1月16日公布的央行资产负债表中,我们观察到,央行总资产规模出现了明显扩张。总资产规模增长1.34万亿,环比增加3.7%,同比增速从负增长回升至2.6%。环比增速3.7%为2016年1月以来的新高。

与之前相同的是, 2018年12月央行通过MFL、PSL、公开市场操作等投放了7400亿元流动性,因此央行对其他存款性公司债权增加了7400亿。但是这一次,出现了一个较大的异常,也就是我们的主角登场了。

2018年12月央行资产负债表的扩张与其资产负债表中的“其他资产”科目大幅扩张有着紧密联系。2018年12月份其他资产的增加5875亿,为2002以来最高值。

央行其他资产的余额一举达到2.3万亿,占央行总资产的比例达到6%。我们看到,央行单月“其他资产”的增加与“对其他存款性公司债权”的增加已经达到非常接近的数量级。继续忽视这个变量已经是不可能了。

02

央行“其他资产”的玄机

央行并未披露过其他资产的构成,由于之前在央行资产负债表的占比较低,也鲜有研究人员研究这个项目。但是其他资产一定不是债权类,外储类,以股权类存在的可能性较大。

能够用公开信息合理推测的一次变化是2003年其他资产的大幅增加和2007年的大幅减少。2003年12月,中央银行动用450亿美元外汇储备注资中国银行和中国建设银行,在货币当局的资产负债表上体现为资产项目下“外汇资产”的减少以及“其他资产”的增加。

2007年9月,财政部发行特别国债,从中国人民银行购买中央汇金公司的全部股权,并作为对中国投资有限责任公司出资的一部分注入中投公司。2007年12月交易完成,这一个月的中国人民银行资产负债表资产项下的“其他资产”项从11月的11979亿元骤减至12月的7098亿元,减少了4881亿元,按当期汇率约为670亿美元。如果从央行的角度,这笔操作使得外汇增加近230亿。完成一次完美的低吸高抛。

此后的其他资产变动很难找到合理解释。但是我们通过各种信息比对发现,2012年至2017年期间,其他资产的增加与中国证券金融公司注册资本的扩张时间有巧合之处。而2018年12月前后,中证金的注册资本没有增加。但是,2018年12月,国家外管局旗下梧桐树投资平台新成立了一家名为“中汇储”的投资公司,注册资本5亿。该公司没有公开投资范围。

以下图标中的事件,可能仅仅是时间上的巧合

央行其他资产扩张与政府对资本市场的支持周期也有一定巧合。自1999年开始,国家每五年会出台一个较重要的支持资本市场的文件,同时会推出一个新的市场。而文件下发前后,新市场推出之前,央行其他资产均会出现不同程度扩张。有点像在为新市场“保驾护航”。当然,我们没有任何证据证明这些事情之间存在必然联系,只能客观地描述这些事情发生的时间顺序。

2003年12月,央行其他资产大幅增加,2004年1月30日,国务院发布关于推进资本市场改革开放和稳定发展的若干意见,2004年5月,中小板推出。

2009年5月,央行其他资产小幅增加800亿,2009年10月,创业板正式推出。

2013年12月-2014年5月,央行资产再度大幅增加,2014年5月,《国务院关于进一步促进资本市场健康发展的若干意见》发布,2014年10月沪股通推出。

2018年12月,央行其他资产再度大幅增加,2019年,科创板有望推出。

除了以上巧合之外,央行其他资产大幅增加有着明显逆市场走势的特征,央行其他资产的增加往往伴随着A股持续调整。例如2005年2月至2005年底,2012年10月,2015年6-7月,市场大幅回落后,央行其他资产均不同程度增加。而其他资产增加后,市场往往出现不同程度反弹。

2018年12月,央行“其他资产”大幅增加,1月至今,上证指数反弹幅度已经超过了10%。我们在1月和2月均写报告提示了这一点,参考《央行行为“异动”对A股的潜在影响》和《沐浴春光、聚焦科创》。

通胀往往是一种货币现象,我们可以推测,在被动投放货币时代结束后,央行主动投放货币的行为对资产价格有着关键影响,央行主动投放货币的方向很可能是资产增值的方向。而目前,央行资产类别中其他资产大幅增加,成为央行资产增加的重要的组成部分。

历史表明,而央行其他资产的增加与A股明显回调有着时间上的吻合,而央行其他资产增加后,A股往往出现明显反弹。而其他资产的增加与资本市场五年一遇的支持周期和新市场的推出也存在时间上的巧合。如果我们看到1月其他资产没有明显回落,甚至持续增加,我们可以推测,这与五年一遇的资本市场政策友好期和科创板的推出有着重要联系,则股票市场可以更为乐观,而且是科创类的股票更加乐观。