下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:平安证券

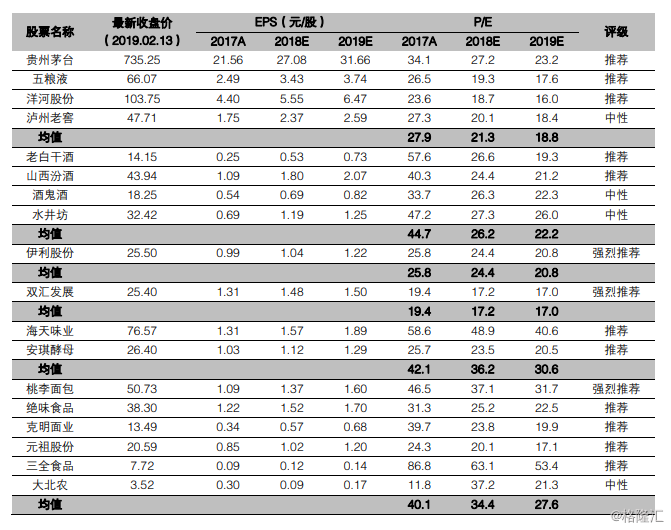

摘要:4Q18营收增速稳定,白酒报表端压力或逐步显现,19年经济承压下份额有望加速向龙头集中。基于4Q18预测和19年业务前瞻,建议关注两类品种:1、经济承压下更有望靠渠道、品牌力收份额的细分龙头,全年看业务较为确定的如茅台、洋河、伊利、双汇、海天、绝味、元祖,短期看业务基础扎实且增速暂稳定、超跌后预期改善推动估值修复的五粮液。2、因管理机制优化,或业务线条重构,或不利因素有望逐步消除,存较大改善空间的品种,如中炬、三全&大北农、安琪。

4Q18预测净利增速由高至低分别为,白酒:老白干酒(+134%)、山西汾酒(+112%)、五粮液(+45%)、泸州老窖(+31%)、贵州茅台(+31%)、水井坊(+27%)、洋河股份(+27%)、酒鬼酒(+8%)。大众品:三全食品(+226%)、克明面业(+70%)、伊利股份(+30~40%)、绝味食品(+24%)、海天味业(+20%)、桃李面包(+16%)、养元饮品(+5~10%)、双汇发展(+5%)、安琪酵母(-3%)、元祖股份(-250~-150%)。

白酒预计4Q18营收增速稳定,报表端数据压力或逐步显现。因19年春节提前,部分销售体现在18年12月份,而18年春节销售主要体现在18年1月份,故4Q18营收增速不能完全体现实际业务趋势。合并考虑春节提前和草根调研19年春节需求增速继续放缓两因素,预计1Q19开始报表营收增速下降压力将明显加大,且很可能延续2019全年。

4Q18大众品平稳收官,19年份额加速向龙头集中。1、乳制品2H18行业景气度略回落,小乳企减速明显,19年增速中枢或下滑。2、屠宰及肉制品:非洲猪瘟影响屠宰增速,肉制品需求略有放缓,低基数下19年有望加速。猪肉&鸡肉价格或继续同步上涨,压制19年行业盈利提升。3、调味品:4Q18平稳收官,19年竞争加剧、份额加速集中可期。19年行业在宏观经济压力未减叠加龙头高增诉求下竞争或将加剧,龙头在优势渠道大流通餐饮上更快的横向挤压小厂份额,纵向下沉渗透,在商超渠道份额上也继续跟其他品牌拉开差距。

基于4Q18预测和19年业务前瞻,建议关注两类品种:1、经济承压下更有望靠渠道、品牌力收份额的细分龙头,全年看业务较为确定的如茅台、洋河、伊利、双汇、海天、绝味、元祖,短期看业务基础扎实且增速暂稳定、超跌后预期改善推动估值修复的五粮液。2、因管理机制优化,或业务线条重构,或不利因素有望逐步消除,存较大改善空间的品种,如中炬、三全&大北农、安琪。

风险提示:1、宏观经济疲软的风险:经济增速下滑,消费升级不达预期,导致消费端增速放缓;2、业绩不达预期的风险:当前行业处于报表空窗期和悲观预期后的修复阶段,若18年报及19年一季报报表数据不达预期或将再次引起业绩、估值双杀的风险;3、重大食品安全事件的风险:消费者对食品安全问题尤为敏感,若发生重大食品安全事故,短期内消费者对某个品牌、品类乃至整个子行业信心降至冰点,且信心重塑需要很长一段时间,从而造成业绩不达预期。