下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:凤凰网港股

2月15日,浩泽净水(02014.HK)早盘股价低开后一路狂泄,盘中一度跌幅达30%,创下近两年内股价新低。

浩泽净水(02014.HK)日K线图

2018年上半年,中国净水行业市场面临洗牌与整合,新一轮净水技术为净水市场带来新的发展方向与契机。特别在政府颁布《反渗透净水机水效限定值及水效等级》之国家标准以来,政府对居民水质量监督越来越严格。

随着对饮用水安全与健康日益重视以及受消费升级及城镇化加速所带动下,中国居民对个人健康及生活领域上消费越来越重视。根据市场调研机构Frost & Sullivan发布的净水行业报告数据显示,2017年经中国净水机净化食用水使用量达3091亿升,占食用水总使用量的29.0%,2013年至2017年均复合增长率达28.6%。预计到2020年,使用量将达6504亿升,占使用水总量的56.3%,2017年至2020年年均复合增长率将达45%。在这样政策扶持加市场需求自发提升的行业背景下,净水市场发展前景不可限量。

一骑绝尘“年少”成名

浩泽净水是一家集科研、生产和销售为一体的环保综合企业。公司以终端净水、空气净化及供应链服务为核心业务。浩泽净水倾力自主研发,拥有占地面积近千平米的净水产品研发中心,并与浙江大学及香港理工大学技术研发合作,设立了环境技术研究实验室。与此同时,自主研发了具有国际领先标准的APO+安全净水技术,具有水质安全全周期监测,耗材滤芯的消耗值动态更新显示功能的“云净水技术”。

值得关注的是,早在十年前,浩泽净水便成为国家航天计划中“嫦娥奔月航天项目”地面基础技术供应商,提供地面空间空气净化技术支持;2011年又再度成为酒泉卫星发射基地指定净水器品牌等等。一骑绝尘、出师得利令浩泽净水发展增速节节攀升。据弗若斯特沙利文报告显示,截至2012年,浩泽净水在商用净水机的市场份额排名第一,整体净水市场排名第三。

2014年上市之后,浩泽净水业务规模快速扩张。据财报显示,其营收由2014年中期人民币2.32亿元增长至2018年得7.98亿元,复合年增长率高达约36%。

遭遇沽空 股价闪崩两成

自古福不双降,祸不单行。就在浩泽净水大放异彩之时,谁料想,其在上市不久之后便成为沽空机构的“盘中美餐”。2015年2月,沽空机构GlaucusResearch发布研究报告,剑指浩泽净水财务数据涉嫌严重夸大。报告显示,虽然浩泽净水拥有真实的经营业务、制造产品及出租给真实的客户,但相信其经营规模及盈利状况,远低于该公司自称的水平。认为当时浩泽净水每股只值0.27元至0.85元,予“强烈沽售”评级。因此,2015年2月16日,浩泽净水急跌20.06%后停牌。虽然事后浩泽净水出面澄清,但因此元气大伤,股价一度下行震荡,低位徘徊。

浩泽净水(02014.HK)2015年2月16日分时图

负债融资之势愈演愈烈

虽经历风雨,但凭借过硬的研发技术和良好的市场口碑,近年来浩泽净水仍处于业内翘楚之位。据公开资料显示,浩泽净水2017年浩泽净水继续在商用市占率排名第一,市占率甚至超过第二名到第五名之和。2018年上半年浩泽集团净水机新装机量合计约14.9万台,其中租赁型净水机新装机约8.8万台,同比增长约45%,累计总装机量合计约185.8万台。

美中不足的是,浩泽净水发展势头虽然迅猛,但浩泽净水的净利增幅却不尽如人意。据悉,自2014年下半年以来,浩泽净水除了2016年上半年取得可换股债券衍生部分的公平值收益9108.4万元,致使公司当期净利润增速超过营收增速外,公司其余年份的中期净利润增速均大幅低于营收增速。

此外,基于公司的快速扩张,浩泽净水近年来投资活动现金净支出要大大高于经营活动现金净流入。纵然2018年上半年归母公司拥有人应占溢利为7760万元,同比增幅15.7%。但在源源不断的资金消耗面前,也显得杯水车薪。无奈之下,向外融资便成为浩泽净水缓解囊资金压力的主要渠道。

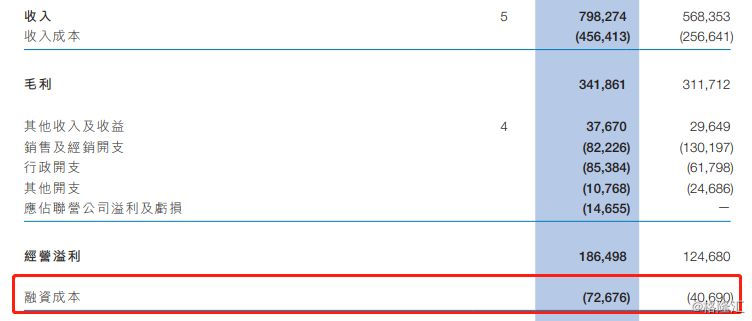

值得注意的是,2018年上半年,浩泽净水的融资成本节节攀升。据2018年中报显示,其融资成本截至2018年6月30日止六个月为人民币7270万元,同比增加78.6%。

数据来源于浩泽净水(02014.HK)2018年中报

然而,浩泽净水的融资频率及规模在2018年下半年并未有所减弱:

2018年9月26日,浩泽净水发布公告称,其间接全资附属公司上海浩泽净水科技发展有限公司与大连银行股份有限公司上海分行订立一份综合授信融资协议。据此,公司获授予一项本金总额为人民币5000万元的综合授信额度,当中的3000万元授信额度可用作贷款,而余下的2000万元授信额度可用作银行承兑汇票,为期由2018年9月26日起至2019年8月29日止。

2018年11月2日,浩泽净水发布公告称,公司已完成配售2.15亿港元的可换股债券,公司有意将所得款项净额用于公司业务发展和偿还境内债务。

2018年11月12日,浩泽净水发公告称,附属上海浩泽净水(作为借款人)与中信银行股份有限公司上海分行签订新一份综合授信融资协议,据此,公司获授予一项本金总额为人民币2亿元的综合授信额度,融资协议年期至2019年11月6日止。

屡屡融资,使得浩泽净水的资产负率债有抬头之势。据浩泽净水2017年、2018年财报显示,其负债率已经由2017年同期的38%提升至49%。

数据来源于浩泽净水2017、2018财报

面对高企的融资模式,历史上的血泪史不计其数。让我们回到三年前。那时的乐视还是一家600多亿元市值上市公司,所有成员热火朝天的打造乐视生态,为梦想“窒息”。但2016年年底的资金链问题,成为落下的第一块多米诺骨牌,随后乐视便开启了众所周知的崩塌之路。据悉,贾跃亭的个人财富从2016年的420亿元缩水到2017年的仅20亿元。然而,大肆扩张并非乐视独有,随后的共享单车也同样难逃厄运。现代管理之父德鲁克认为,企业战略就是企业的发展蓝图,没有战略的组织就好像没有舵的小船,会在原地打转。故此,对比扩张之路,企业的准确定位与匹配的发展战略显得更为重要。

截至发稿时为止,浩泽净水(02014.HK)跌11.87%,报1.41港元,与其股价巅峰之际相比已缩水七成。