下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:王涵 等

正文

Evidence&Analysis

事件:2019年1月CPI同比回落至1.7%,PPI同比继续下滑至0.1%,均略低于市场预期。

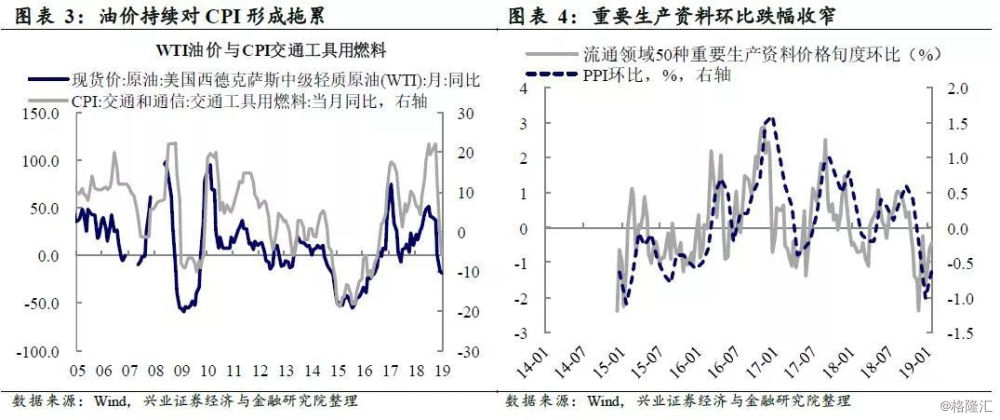

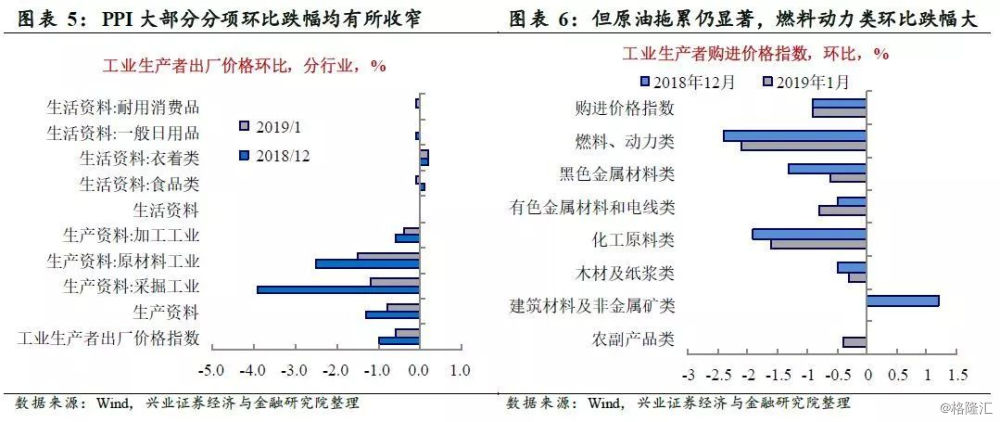

油价继续拖累CPI和PPI,但有所趋缓。

在2018年12月通胀数据点评《油价成PPI下行与否最大不确定性》中曾提到:“12月CPI与PPI大幅低于预期主要是受到油价拖累。”尽管国际油价自2019年年初以来出现反弹,但由于其对我国价格的滞后影响,使得其对CPI拖累仍在,因此,CPI分项环比中,交通和通信仍显著低于季节性。对PPI来说,虽然油价反弹,但天然气价格下跌,使得PPI主要行业出厂价格环比跌幅较大的仍是石油和天然气开采、石油、煤炭及其他燃料加工业。从幅度来看,CPI与PPI受到油价拖累程度均有所趋缓,环比跌幅有所收窄,但由于去年年初高油价的基数效应,同比拖累仍然较大。

· 拖累CPI的新增因素:食品反季节性下跌,主要受短期供给影响。

2019年1月CPI分项除交通和通信环比低于季节性外,食品价格环比也较往年1月偏低,成为拖累CPI的新增因素,从分项来看,猪肉从往年的正向贡献转负,与往年春节前价格普遍上涨呈现较大不同。我们认为,1)鲜菜鲜果价格低于季节性,是由于去年3季度洪水之后,4季度供给恢复较快;2)猪肉价格下跌也主要是受到供给影响,此前因为猪瘟压栏的大猪年前集中出栏,导致猪价低迷。整体来看,预测2月农产品正向贡献或小幅上升。受近期寒潮降雪影响,鲜菜、鲜果价格强势。随着大猪逐渐消化,猪源紧张,猪价持续上涨,叠加去年低基数,预计猪价压力将在2季度开始体现。(兴业证券农业)

展望:当前拖累因素将有所趋缓,但CPI和PPI全年偏弱。

随着年初全球流动性环境改善,风险偏好回升,油价也出现明显修复。未来2-3个月,油价对CPI和PPI同环比的拖累会有所回落。而短期供给上升对猪、菜等农产品价格的负面影响,预期也会逐渐消散。然而,由于今年需求整体有下行压力,原材料价格整体仍然会较2018年偏弱,因此我们预测2019年全年PPI仍然较2018年偏弱,单月同比或会降至零以下。另外,按照农业组推测猪价压力将在2季度体现,但考虑基数和需求偏弱,CPI同比上行有限,对货币政策不会形成制约。

风险提示:非洲猪瘟疫情、原油价格走势超预期;中美贸易战风险。