下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:毕诚

来源:资管云

编者按

医疗健康行业一向是金融机构向产融结合转型时选择的重要领域,而医药作为其中重要的子行业,备受关注。以往中国的医药行业是长期以仿制药为主导,金融机构和PE机构也多将重金押注在仿制药企及流通药企上。

然而随着国家一步步明确药品创新的步调,尤其是国家医保局成立后推出了首个政策——“4+7”带量采购政策给仿制药企带来冲击,以及海外专业团队回国创业高潮的一次次迭起,都意味着以往以仿制药为主导的医药行业已经进入中长期调整阶段。

面对当下形势,投资机构需要及时调整布局策略,金融机构服务于药企的思路也要发生变化,不能再一味地抵触风险大、未盈利的创新药企。但是仿制药与创新药的格局究竟会如何变化,PE机构及金融机构如何在变局中踩准步调并找到新的掘金点?都是当下需要思考的问题。

变局之中,难题接踵而至,但此时更应该理清头绪。由于医药行业属于政策敏感性行业,所以政策的改变,是中国医药行业新形势的最重要体现之一,而其中,医保政策的改变是重中之重。因此,无论对于PE机构还是金融机构,想要理清头绪,在新形势下找到医药行业的掘金机会,都必须从了解新医保局成立后推出的首个政策开始,了解其对医药产业产生的深远影响。

未来投资机会在有竞争壁垒、能够维持较高利润的药品身上。

一、政策背景

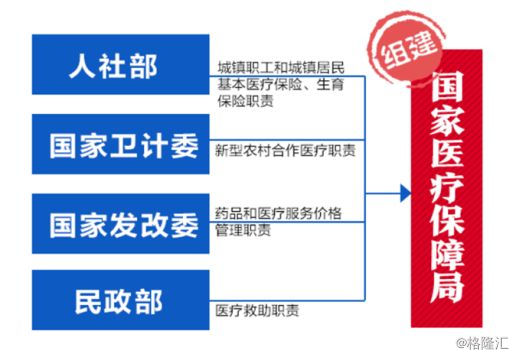

2018年5月31日,国家医疗保障局正式挂牌。国家医疗保障局将原来分散在不同机关的同一类职能合并,统一了基本医保行政管理职能。

医保局是医保的大管家,具有拟订医保制度的法律草案,制定并实施医保基金监督管理办法,推进医疗保障基金支付方式改革,组织制定药品、医用耗材、医疗服务项目、医疗服务设施等医保目录和支付标准,制定医保目录准入谈判规则并组织实施,推动建立市场主导的社会医药服务价格形成机制等职能。

医保局成立后,最大的变化是责权统一、整体管理,彻底改变了过去医保被动支付的局面(详见下文分析)。医保局成立后,最重要的措施之一就是试点药品带量采购。

二、带量采购影响分析

1.带量采购前后药品价格形成机制差异

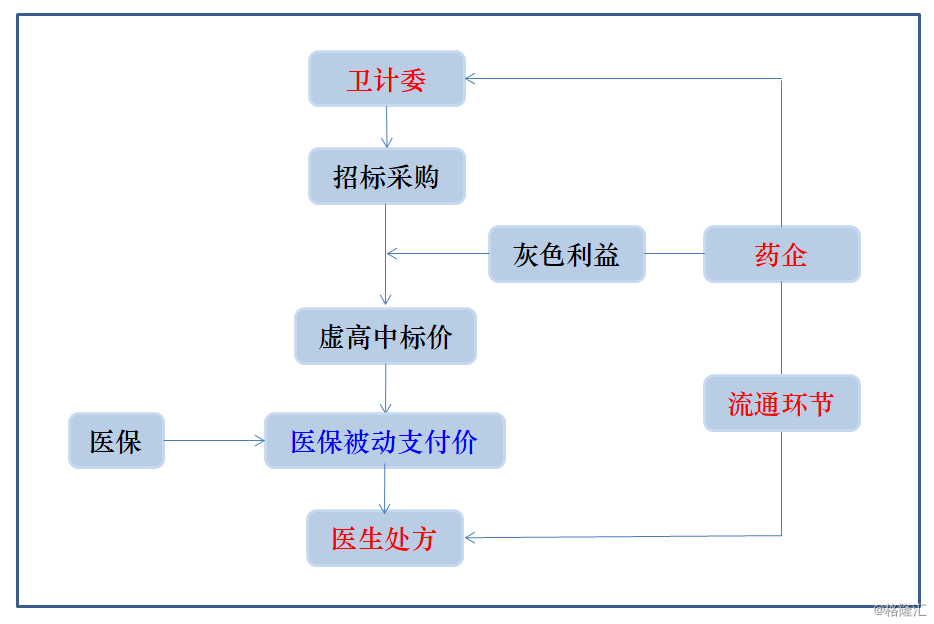

带量采购前:欧美日等主流的药价谈判机制是支付方谈判价格,但我国由于历史原因,之前医院采购药品是经过卫计委的组织的各省统一招标,由于卫计委并非支付方,因此没有足够动力降低招标价格。而企业的带金销售模式决定了招标的价格必须留下足够的后续操作空间,最终导致了中标价虚高。医保作为支付方只能被动接受,医保支付价为最低中标价。

图1.原有价格形成机制

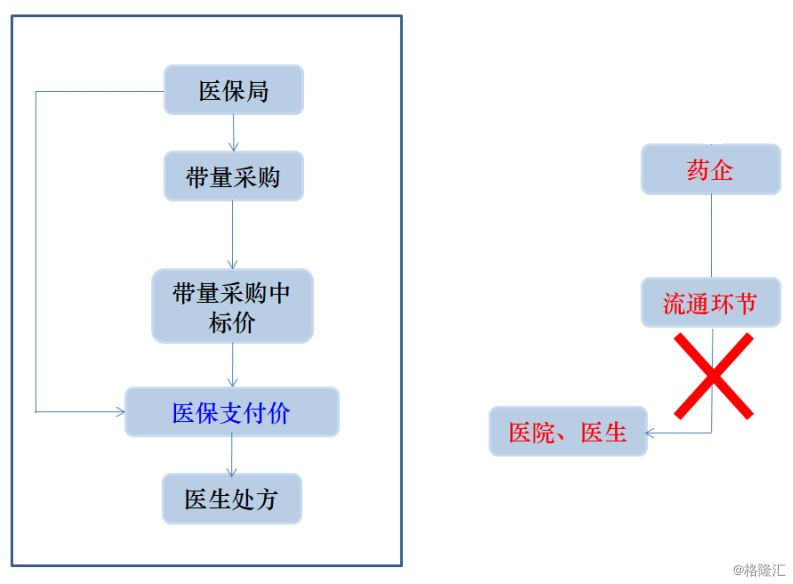

带量采购:带量采购则是由支付方医保局组织,通过直接与药企谈判,通过承诺采购量,确定采购价格,从而压缩了各个环节的不合理费用,最终将形成合理的医保支付价,并推行按通用名支付,从而实现通过一致性评价品种与原研药相同支付标准。

图2.带量采购价格形成机制

虽然本次带量采购为7+4试点,且仅覆盖50%采购量。但医保局可以此中标价为参考确定医保支付价,届时医保将对通用名药品按统一价格支付。从实际推行进展来看,非试点城市如甘肃等省份也自行加入带量采购,未来带量采购政策将全面实行。

2. 带量采购带来的影响

(1)支付方

医保支付价确定:一致性评价基础上的带量采购,可避免劣质药逆向淘汰优质药;带量采购的中标价将作为未来医保支付价的重要参考;医保支付价确定后,将进一步推行按通用名支付,届时仿制药的定价规则将与欧美规范市场接轨;

(2)医药流通

i.经销商:

影响:

经销商是本次带量采购受影响最大的一方。原有销售模式下,普药出厂价约为终端价格15~30%,其余大部分费用发生在中间流通环节,带量采购最重要的目的是消除中间环节不合理费用。带量采购后时代,生产企业药品医院销量由采购方保证,经销商通过拓展医院关系来开展业务的模式已经不再适用,原有流通商的代理销售职能将被转型为单一配送职能,利润率将大幅降低。

发展趋势:

行业整合进一步加速,并可能向零售端发展。美国市场批发商与大型零售药店合作或成立合资公司,以尽量扩大采购量,增加采购谈判优势。

ii.零售药店:

影响:

带量采购带来的医院药品价格下降,对零售药店也将带来较大的冲击。回顾药品零加成政策实行后,由于医院药品部分药品价格低于零售药店,导致零售药店客户流失,尤其是慢性病、长期大量使用的处方药销售额出现明显下降。药店不得不降低相关品种的价格,以维持低价形象,导致了处方药占比高的零售药店利润下滑。

本次带量采购,医院处方药的价格下降远远超过取消药品加成15%的程度,可以预见,未来随着带量采购涉及品种、区域的的推广,对零售药店的冲击相对零加成政策会更严重。

发展趋势:

提高服务能力,包括药事服务、会员折扣、送药上门等,在医疗资源缺乏、医疗机构服务较差的地区,通过服务争取更多客流的可能性将会更大;

多元化经营,降低处方药比例,增加OTC、中药饮片、保健品、医疗器械比例,与医院药品差异化竞争;

加速连锁化,提高药品采购议价能力;

与经销商合作,增加采购规模。

(3)生产企业

i.仿制药企业:

影响:

销售模式:带量采购一方面直接面向药企采购,一方面通过行政手段保证医院使用量,药企原有仿制药带金销售模式失去意义,谈判对手由医院、医生转向政府,销售费用将逐步减少。

竞争趋势:从此次中标结果看,整体趋势是参与竞争企业数越多,中标价降幅越大;市场份额低的企业,报价更低。随着一致性评价进程的推进,未来会不断有新的企业通过一致性评价,未来整体降价压力会更大。除挤压流通环节水分外,仿制药企整体利润率必然下降。参照美国市场,FDA批准ANDA的速度越来越快,竞争加剧,行业平均利润率在5~10%;

行业洗牌:带量采购对企业药品质量、产量、成本都提出了前所未有的要求,缺乏竞争力的中小企业将被淘汰;长期结果将利好于技术、成本、规模具有优势的头部企业。

发展机会:

不断推出新产品:靠少数品种维持长期利润的时代将逐渐成为过去,企业需要通过自主开发或并购方式不断增加品种数量,但需平衡资金、债务、收益的关系;

复杂仿制药、新型制剂:此类产品技术壁垒较高,竞争对手进入速度相对较慢,利润可持续时间较长;

专利挑战:在专利药专利期内进行专利挑战,成功后可与专利药共享市场,为美国市场仿制药企业的重要获利方式;

制剂全球销售:跨国大药企的过期专利药通常会选择生产成本较低的地区集中生产,供应全球,降低成本、以价换量、薄利多销。

创新转型:对于资金、技术实力有限的企业,可由新型制剂(改良型新药、505b(2))着手,转型创新,提高产品附加值并实际解决未满足临床需求;对于实力较强已有创新基础的企业,可通过自主开发、引进、并购等多种方式布局创新药。

ii.创新药企业:

影响:

从历史来看,我国医药行业的发展速度在相当程度上依赖于医保支出的增长速度,医保支出的不同流向催生了各个细分领域的发展。而我国的医保药品支出费用有相当大的比例被“不理性”的消耗在了高价原研药、劣质仿制药、低效辅助用药和流通环节灰色利益链上。国家包括带量采购在内的一系列政策从制度上正在并将继续扭转历史上的不合理现象。如果说港交所、上交所的改革对投资生物医药企业提供了更顺畅的退出通道,那么医保支出的结构性调整则是为创新药的长期发展注入了根本性的血液。

发展趋势

对于已布局创新药的头部公司,会更重视创新药的开发;

对于尚需要仿制药利润支持创新药研发的转型企业,由于仿制药利润下降,其创新药研发投入会受到限制,医药企业对创新药的研发投入会更依赖资本市场;

3.政策执行需要关注的细节

(1)独家最低价中标

独家最低价中标存在很多弊端:独家中标机制下,中标与否对企业而言是0或1的结果,由此会导致恶意竞争,甚至不排除企业中标后由于客观原因无法保证生产造成弃标;单一企业中标不利于供应链稳定,中标企业意外停产将产生严重后果;未来带量采购执行区域范围拓展后,单一企业产量难以保证大规模供应;某个品种一家企业连续多年带量采购中标,其他竞争企业可能退出市场,这会造成垄断,最终会影响带量采购政策本身。

规范市场做法是多家中标,根据价格给予不同市场份额,可以避免以上弊端。未来带量采购政策将会在这一点进行完善。

(2)采购量及回款

带量采购的关键在于采购量的完成以及回款及时性。

此前上海带量采购承诺50%用量,实现方法是在医院的医保系统中设置必须先开出一盒中标药品,才能开出一盒非中标药品。本次带量采购用量如何保证需要关注。另外本次带量采购的拟采购量是否达到70%也受到质疑。

回款方面,本次带量采购医保提前预付30%采购金额。采购量及回款的实际执行情况将影响带量采购政策的持续性,在后续操作阶段需要持续关注。

三、新形势下的投资机会

从常识判断,竞争数量越少的品种面临的降价压力越小,带量采购谈判降价结果符合这一趋势——参与竞争企业数量越少,价格降幅越低。因此,维持较高利润的品种需要有一定的壁垒。药品按竞争壁垒可分为以下三类:

1.研发创新——创新药

包括大分子生物创新药、小分子创新药以及分子结构介于二者之间目前正在逐步升温的多肽类创新药。

2.工艺技术——复杂仿制药、新型制剂

国内复杂仿制药、高端新型制剂生产工艺水平相比发达国家落后,部分原研产品国外专利到期后国内仍无法达到一致性评价水平的仿制;具有临床优势的高端新型制剂(如复杂注射剂、吸入制剂、新型透皮贴剂)国内研发生产企业数量较少。

3.质量成本规模并重——普通仿制药

普通仿制药的发展未来将严重依赖带量采购制度,一方面短期的价格形成机制正常化会淘汰落后产能;另一方面,长期的结果,具有规模生产、符合国际标准质量体系管理和不断推出新品种能力的企业将受益于带量采购政策所支持的“量”。行业集中度将随着一致性评价和带量采购的深入而提高。

具有以上三种竞争壁垒的优质项目就是新形势下的投资机会。