下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:华创债券王欢

来源:屈庆债券论坛

利率债投资策略:

由于1月外贸数据大幅超预期,周四国债期货快速跳水大跌,现货收益率也有所上行。目前来看,外贸数据超预期以及预期的金融数据大幅增加,显示年初经济基本面并未出现明显下滑,未来随着宽信用稳增长政策的不断推进,经济也有望逐步企稳,同时股市情绪依旧较好,风险偏好回升,均不利于债市,仅靠宽松资金面对债市的支撑有限,未来债市利率上行的压力也会逐步加大。

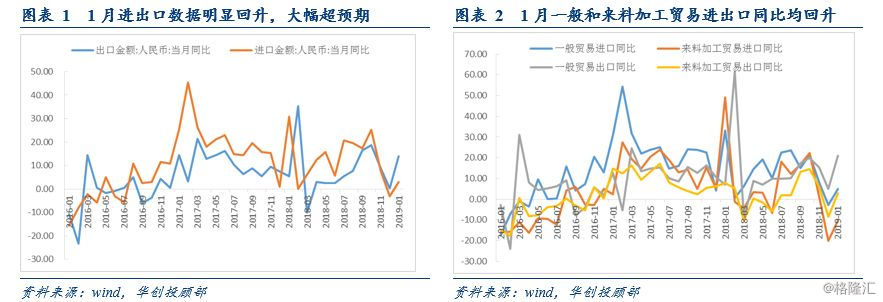

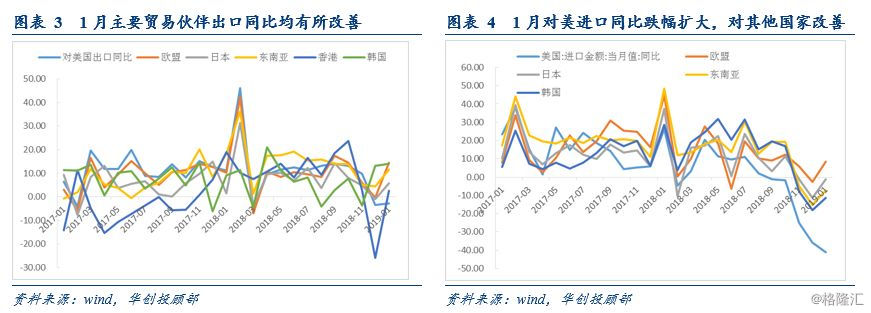

第一、中美贸易摩擦对外贸影响趋于缓和。周四公布的1月进出口数据明显好于市场预期,具体地:分贸易方式看,1月外贸数据的改善主要受一般贸易提振,同时进料加工贸易进出口也出现了一定程度的回暖,各主要贸易方式都呈现出回暖的迹象。分商品类别看,出口方面,各主要出口商品同比都出现不同程度改善,其中机电、高新技术、集成电路产品回升幅度较大。进口方面,除铁矿石、原油外,各主要进口商品进口增速都有所回暖。分国别来看,1月外贸改善主要受非美国家提振。出口方面,1月对各主要贸易伙伴出口全线回暖,其中对美出口同比跌幅收窄,对日、欧、港出口均由负转正,对韩、东盟出口也出现不同程度改善。进口方面,1月自美国以外的各主要贸易伙伴进口也出现不同程度回暖。由此可见,中美贸易摩擦背景下,外贸企业大力拓展非美市场,对美贸易疲弱对整体外贸的影响正在逐渐淡化。随着中美新一轮贸易磋商有望取得积极进展,贸易摩擦对我国外贸影响最大的阶段可能正在过去。

整体看,虽然1月外贸数据有春节因素的影响,2月初过年可能导致企业提前至1月报关,但在贸易环境整体恶化的背景下出口仍录得较大幅度增长,显示全球经济可能并不像金融市场所预期的那么差。而进口在去年高基数的背景下依然能录得增长,也证明内需并未出现进一步下滑。虽然受春节错位影响,2月外贸数据或将出现较为显著的下滑,但这也并不意味着2月的外贸格局较1月出现了本质变化,将1、2月外贸数据合并观察才能更好反映外贸的实际情况。1月外贸数据显示2019年基本面开局良好,在基建、消费稳增长的政策导向下,经济下行风险有望缓和。

第二,关注国债期货移仓期间价差变动。近期国债期货已经进入快速移仓阶段,移仓期限可以关注期货价差变动机会,一般要考虑前主力合约升贴水的情况。目前期货相对现货是贴水的,周四06合约的跌幅明显大约03合约,且期货跌幅要大于现货,显示空头在主导移仓,而且当前债市利率有上行压力,新增的空单也会加在06合约上,进一步压力次季合约价格。后期这种趋势可能会延续,对于跨期价差操作,可以空06合约,多03合约。

期现交易方面,由于期货处于贴水状态,未来随着基差收敛,可以选择反套机会,即买期货、卖现货,同时由于主力合约活跃券的基差处于相对高位,可以选择做空基差。跨品种价差方面,2年期合约流动性较差,不予考虑,主要以5年和10年合约为主,目前5年和10年国债现货收益率利差在20bp左右,处于较低水平,未来随着利率上行压力加大,利差有望走扩,可选择做陡曲线,即多5年、空10年。

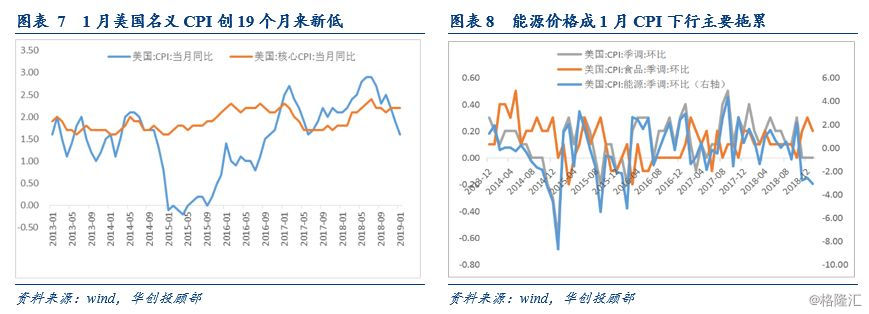

第三,核心通胀稳定,美联储加息进程或将继续。13号晚间美国劳工部公布了1月份CPI数据,美国1月CPI同比1.6%,增速创2017年6月以来新低,环比未变动;核心CPI同比增速维持2018年11月以来的2.2%,环比0.2%与预期一致。美国核心通胀数据稳定,后期通胀仍存在上行压力。能源价格创三年以来最大跌幅,拖累1月CPI下行。在全球经济放缓背景下,原油供给仍面临供应过剩的情况,1月的能源价格持续下跌,成为拖累1月美国CPI的主要因素。从数据上看,1月能源环比由上月-2.6%下降到-3.1%。其中,汽油价格下降最大,环比下降5.5%,同比下跌10.1%。美国核心CPI同比连续三个月以来维持在2.2%,住宅成最大影响因素。从同比来看,1月影响核心CPI最主要的因素是住宅,其次是医疗保健,从数据上看1月住宅上涨2.9%,医疗保健上涨1.9%。

展望未来,美国通胀依然易上难下:第一、石油输出国组织(OPEC)12日发布的月度报告显示,今年1月,OPEC成员国减产幅度达到79.7万桶/日,创两年最大降幅。叠加美国对于委内瑞拉、伊朗的制裁以及利比亚国内的武装冲突对于减产的促进作用,石油价格应有上涨空间。但是,美国能源信息管理局表示,今年的日均原油产量将达到1241万桶,比上个月的估计增加30多万桶,从这个角度看,来自美国的原油增产是抑制油价上涨的一大阻力。所以我们认为,从目前的情况来看,OPEC减产还在继续,委内瑞拉和伊朗的地缘政治风险还在继续发酵,而需求端全球经济并未出现进一步下行的迹象,油价上行风险大于下行压力,油价继续推动美国通胀下行的可能性不大。第二、1月非农就业人数远超预期,虽然受到美国政府关门影响,失业率上升了0.1%,但美国失业率仍处于低位,加之特朗普税改效应持续发力,拉动居民收入,美国核心通胀依旧具有上行动力。第三、受特朗普减税政策影响,美国财政赤字快速增长,后续若边境墙及基建投资计划获得国会通过,赤字扩张的速度或将进一步加快,赤字大幅增加对于通胀的推升作用不容忽视。综上所述,我们认为,短期来看虽然受油价低迷影响,美联储暂缓加息,但通胀水平作为美联储加息重要考量指标,在核心通胀平稳的背景下,一旦油价企稳,未来通胀仍有上行风险,叠加就业数据强劲,美联储年内仍可能加息1-2次。

信用债投资策略:

今日一级市场发行14只信用债,净融资额大幅增加为146.60亿元,发行主体以AAA为主。二级市场短债交投情绪较好,成交价格异常的债有28只,其中有6只AAA品种债,估值异常的债6只,关注异常成交的中低等级债券发行主体。

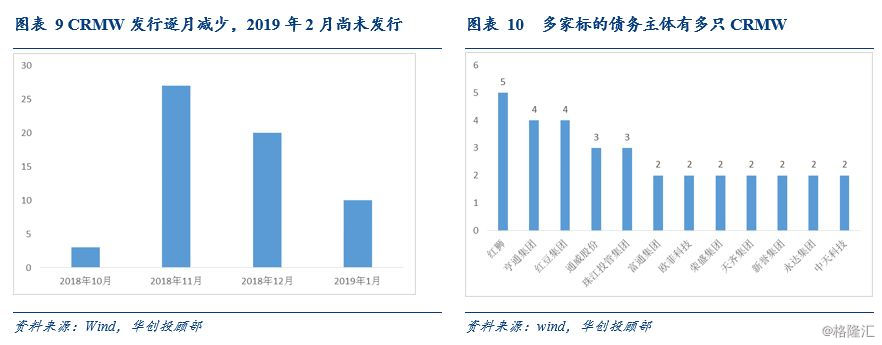

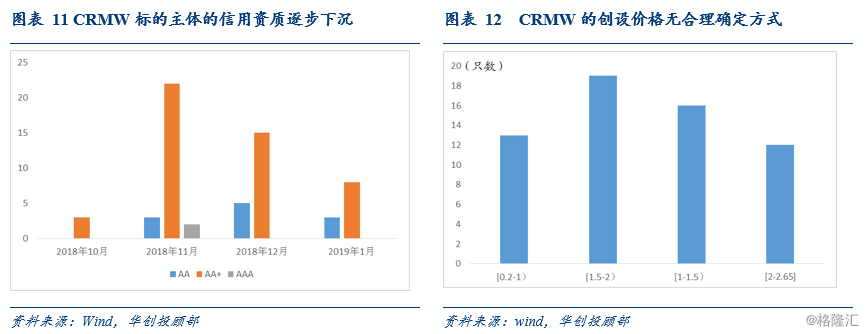

信用风险缓释凭证发行不断减少,标的债务发行人重复比例高。2018年10月以来共发行61只信用风险缓释凭证(CRMW),18年11月在央行发话后迎来了CRMW的发行高峰,共发行27只,12月和19年1月分别发行20只和11只,2月尚未有新的CRMW发行。61只CRMW中标的债务主体40个,其中有12家重复的标的债务主体,重复比例较高,其中红狮控股集团有限公司更是有5只债券创设了CRMW,创设价格均较低,在 0.4-1之间。到底是什么原因使得之前被给予厚望的CRMW发行遇冷?

从创设机构的角度来看,标的主体的信用资质虽逐步下沉但久期较短,且重复比例偏高反映了创设机构开发新标的的意愿不强。创设机构选择的标的债券信用评级较高且久期短,违约风险较低,使得CRMW的配置价值不高,银行如果在实际操作中同时配置标的债券和CRMW可以适当降低风险资本的计提权重,但是搭配CRMW的债券综合下来收益率偏低使得配置动力不足。从投资者的角度来看,首先债券市场仍然存在较强的刚兑思想,虽然近几年违约事件不断增加,但信用债违约的案例相对于市场存量而言还是较少,与美国等成熟市场相比仍处于较低水平,投资者配置CRMW的意识尚待提高。其次CRMW定价的过程中,我国由于缺少足够的经验设定合适的违约率和违约损失率,进而难以设定合理的CRMW价格,使得投资者难以比较。最后配置CRMW会降低收益率,CRMW代表了创设机构对标的主体的信用资质的肯定,投资者完全可以选择标的主体的其他债券而避免额外的成本来配置CRMW,从现在的发行情况来看,大部分凭证的实际创设额都低于计划额的20%。

CRMW的发行遇冷主要原因还是由于我国债券市场对于违约事件的认识尚未常态化,CRMW在此轮信用风险加大的环境中并未体现应有的作用,如果这次东方园林违约并非乌龙事件,CRMW的作用可能不仅仅是对于投资者投资范围的保护,创设机构如何进行后续处理也值得关注。

一、利率债市场展望: 中美贸易摩擦对外贸影响趋于缓和

周四债券市场交投一般,央行继续净回笼资金,但资金面依旧宽松,早盘国债期货小幅波动,之后公布的外贸数据大幅超预期,国债期货快速跳水,午后跌幅进一步扩大,全天大跌,现货收益也有所上行。对于后期,我们认为需要关注:

第一、中美贸易摩擦对外贸影响趋于缓和。午间公布的1月外贸数据显示,以美元计价,1月出口同比增长9.1%,远高于预期的-3.3%和上月的-4.4%;进口同比下滑1.5%,也好于预期的-10.2%和上月的-7.6%;贸易顺差391.6亿美元,好于预期的343亿美元,但较上月的570.6亿美元显著收缩。以人民币计价,1月出口同比增长13.9%,同样远高于预期的3.8%和上月的0.2%;进口同比增长2.9%,好于预期的-1.9%和上月的-3.1%;贸易顺差2711.6亿元人民币,好于预期的2450亿元人民币,但较上月的3949.9亿元人民币明显减少。

分贸易方式看,1月外贸数据的改善主要受一般贸易提振。1月一般贸易出口同比增长15.7%,较去年12月的同比持平大幅反弹,一般贸易进口同比增长0.5%,与去年12月的-7.2%相比也有明显回暖。除一般贸易外,进料加工贸易进出口也出现了一定程度的回暖,进料加工贸易出口同比由-12.8%收窄至-1.2%,进料加工贸易进口同比也由-23.9%收窄至-13.7%,各主要贸易方式都呈现出回暖的迹象。

分商品类别看,出口方面,各主要出口商品同比都出现不同程度改善,其中机电产品出口金额同比由去年12月的-6.8%回升至6.7%,高新技术产品出口由-10.3%回升至2.5%,集成电路由-2.6%回升至28.1%,其他大宗商品和劳动密集型产品出口也都出现不同程度改善。进口方面,除铁矿石、原油外,各主要进口商品进口增速都有所回暖,机电产品进口金额同比由-16.1%收窄至-5.6%,高新技术产品进口由-13.8%收窄至-5.4%,汽车由-29.9%收窄至-6%。1月铁矿石进口的回落可能与淡水河谷溃坝导致国际铁矿石价格暴涨以及国内冬季环保限产有关,原油进口的回落主要受基数效应影响。

分国别来看,1月外贸改善主要受非美国家提振。出口方面,1月对各主要贸易伙伴出口全线回暖,其中对美出口同比增速由-3.5%小幅收窄至-2.8%,对日、欧、港出口均由负转正,对韩、东盟出口也出现不同程度改善。改善最为显著的是欧盟和香港,同比增速的回升幅度都在10个百分点以上。进口方面,1月自美国以外的各主要贸易伙伴进口也出现不同程度回暖,对美进口仍在继续下滑。自欧盟进口由负转正,自日、韩、台、东盟进口跌幅收窄,其中改善最为明显的是日本、欧盟和台湾,同比增速都回升10个百分点以上。由此可见,中美贸易摩擦背景下,外贸企业大力拓展非美市场,对美贸易疲弱对整体外贸的影响正在逐渐淡化。随着中美新一轮贸易磋商有望取得积极进展,贸易摩擦对我国外贸影响最大的阶段可能正在过去。

整体来看,虽然今年1月外贸数据有春节因素的影响,2月初过年可能导致企业提前至1月报关,但在贸易环境整体恶化的背景下出口仍录得较大幅度增长,显示全球经济可能并不像金融市场所预期的那么差。而进口在去年高基数的背景下依然能录得增长,也证明内需并未出现进一步下滑。虽然受春节错位影响,2月外贸数据或将出现较为显著的下滑,但这也并不意味着2月的外贸格局较1月出现了本质变化,将1、2月外贸数据合并观察才能更好反映外贸的实际情况。1月外贸数据显示2019年基本面开局良好,在基建、消费稳增长的政策导向下,经济下行风险有望缓和。

第二,关注国债期货移仓期间价差变动。周四受外贸数据超预期影响,国债期货大跌,其实近几个交易日国债期货日内均会出现明显的跳水,可能反映了市场情绪的变化,在目前利率处于低位的情况下,仅靠资金面宽松,没有其他利好的推动下,利率难有进一步下行空间,而股市、基本面以及贸易谈判均向好的预期发展,对债市造成的压力也会逐步加大,一旦市场情绪发生转变,那么利率可能会面临快速上行的压力。

另外,近期国债期货已经进入快速移仓阶段,移仓期限可以关注期货价差变动机会,一般要考虑前主力合约升贴水的情况,若贴水幅度较大,则为了避免基差收敛的风险,空头会主动移仓,压低次季价格,导致次季-当季价差走低。目前期货相对现货是贴水的,幅度在5bp左右,周四06合约的跌幅明显大约03合约,且期货跌幅要大于现货,显示空头在主导移仓,而且当前债市利率有上行压力,新增的空单也会加在06合约上,进一步压力次季合约价格。后期这种趋势可能会延续,对于跨期价差操作,可以空06合约,多03合约。

期现交易方面,由于期货处于贴水状态,未来随着基差收敛,可以选择反套机会,即买期货、卖现货,同时由于主力合约活跃券的基差处于相对高位,可以选择做空基差。

跨品种价差方面,2年期合约流动性较差,不予考虑,主要以5年和10年合约为主,目前5年和10年国债现货收益率利差在20bp左右,处于较低水平,未来随着利率上行压力加大,利差有望走扩,可选择做陡曲线,即多5年、空10年。

第三,核心通胀稳定,美联储加息进程或将继续。13号晚间美国劳工部公布了1月份CPI数据,美国1月CPI同比1.6%,增速创2017年6月以来新低,环比未变动;核心CPI同比增速维持2018年11月以来的2.2%,环比0.2%与预期一致。美国核心通胀数据稳定,后期通胀仍存在上行压力。

能源价格创三年以来最大跌幅,拖累1月CPI下行。在全球经济放缓背景下,原油供给仍面临供应过剩的情况,1月的能源价格持续下跌,成为拖累1月美国CPI的主要因素。从数据上看,1月能源环比由上月-2.6%下降到-3.1%。其中,汽油价格下降最大,环比下降5.5%,同比下跌10.1%。

美国核心CPI同比连续三个月以来维持在2.2%,住宅成最大影响因素。从同比来看,1月影响核心CPI最主要的因素是住宅,其次是医疗保健,从数据上看1月住宅上涨2.9%,医疗保健上涨1.9%。从环比上看,1月影响核心CPI最主要的因素是服装,1月服装环比上涨1.1.%,其中分项鞋履涨幅最大,环比上涨2.8%。最后得益于高额补助及轻型卡车需求量增加,美国机车物价边际回暖,新车价格环比上涨0.2%,也是去年7月以来首次上涨,新车分项中,卡车分项贡献最多环比上涨0.4%,二手车价格也一改下跌趋势环比上涨0.1%。

展望未来,美国通胀依然易上难下:第一、石油输出国组织(OPEC)12日发布的月度报告显示,今年1月,OPEC成员国减产幅度达到79.7万桶/日,创两年最大降幅。叠加美国对于委内瑞拉、伊朗的制裁以及利比亚国内的武装冲突对于减产的促进作用,石油价格应有上涨空间。但是,美国能源信息管理局表示,今年的日均原油产量将达到1241万桶,比上个月的估计增加30多万桶,从这个角度看,来自美国的原油增产是抑制油价上涨的一大阻力。所以我们认为,从目前的情况来看,OPEC减产还在继续,委内瑞拉和伊朗的地缘政治风险还在继续发酵,而需求端全球经济并未出现进一步下行的迹象,油价上行风险大于下行压力,油价继续推动美国通胀下行的可能性不大。第二、1月非农就业人数远超预期,虽然受到美国政府关门影响,失业率上升了0.1%,但美国失业率仍处于低位,加之特朗普税改效应持续发力,拉动居民收入,美国核心通胀依旧具有上行动力。第三、受特朗普减税政策影响,美国财政赤字快速增长,后续若边境墙及基建投资计划获得国会通过,赤字扩张的速度或将进一步加快,赤字大幅增加对于通胀的推升作用不容忽视。综上所述,我们认为,短期来看虽然受油价低迷影响,美联储暂缓加息,但通胀水平作为美联储加息重要考量指标,在核心通胀平稳的背景下,一旦油价企稳,未来通胀仍有上行风险,叠加就业数据强劲,美联储年内仍可能加息1-2次。

利率债投资策略:周四由于1月外贸数据大幅超预期,国债期货快速跳水大跌,现货收益率也有所上行。目前来看,外贸数据超预期以及预期的金融数据大幅增加,显示年初经济基本面并未出现明显下滑,未来随着宽信用稳增长政策的不断推进,经济也有望逐步企稳,同时股市情绪依旧较好,风险偏好回升,均不利于债市,仅靠宽松资金面对债市的支撑有限,未来债市利率上行的压力也会加大。

二、信用债市场展望: 信用风险缓释凭证发行遇冷,CRMW的效用尚未显现

今日一级市场发行14只信用债,净融资额大幅增加为146.60亿元,发行主体以AAA为主。二级市场短债交投情绪较好,成交价格异常的债有28只,其中有6只AAA品种债,估值异常的债6只,关注异常成交的中低等级债券发行主体。

后续我们建议关注以下内容:

去年10月在央行宣布引导设立民企债券融资支持工具(简称支持工具),稳定和促进民企债券融资后,信用风险缓释凭证(CRMW)发行呈现井喷态势,但CRMW的平均覆盖率较低,且创设机构往往是选择短久期、高评级的标的资产,似乎并未让CRMW发挥应有的功效。近日,东方园林债券的18东方园林CP002的“违约风波”,又让信用风险缓释凭证(CRMW)重回我们的视野。

信用风险缓释凭证发行不断减少,标的债务发行人重复比例高。2018年10月以来共发行61只信用风险缓释凭证(CRMW),18年11月在央行发话后迎来了CRMW的发行高峰,共发行27只,12月和19年1月分别发行20只和11只,2月尚未有新的CRMW发行。61只CRMW中标的债务主体40个,其中有12家重复的标的债务主体,重复比例较高,其中红狮控股集团有限公司更是有5只债券创设了CRMW,创设价格均较低,在 0.4-1之间。到底是什么原因使得之前被给予厚望的CRMW发行遇冷?

从创设机构的角度来看,标的主体的信用资质虽逐步下沉但久期较短,且重复比例偏高反映了创设机构开发新标的的意愿不强。2018年11月-2019年1月,发行的CRMW标的主体中AA的数量占比略有提升,分别为11%、25%和27.27%,CRMW标的债券的平均期限适当延长但未超过1年,分别为260天,284天和288天,从2018年10月以来,仅有18中信银行CRMW002(18天士力医MTN002)的凭证期限超过1年,为731天。创设机构选择的标的债券信用评级较高且久期短,违约风险较低,使得CRMW的配置价值不高,银行如果在实际操作中同时配置标的债券和CRMW可以适当降低风险资本的计提权重,但是搭配CRMW的债券综合下来收益率偏低使得配置动力不足。

从投资者的角度来看,首先债券市场仍然存在较强的刚兑思想,虽然近几年违约事件不断增加,但信用债违约的案例相对于市场存量而言还是较少,与美国等成熟市场相比仍处于较低水平,投资者配置CRMW的意识尚待提高。其次CRMW定价的过程中,我国由于缺少足够的经验设定合适的违约率和违约损失率,进而难以设定合理的CRMW价格,使得投资者难以比较。最后配置CRMW会降低收益率,CRMW代表了创设机构对标的主体的信用资质的肯定,投资者完全可以选择标的主体的其他债券而避免额外的成本来配置CRMW,从现在的发行情况来看,大部分凭证的实际创设额都低于计划额的20%。

CRMW的发行遇冷主要原因还是由于我国债券市场对于违约事件的认识尚未常态化,CRMW在此轮信用风险加大的环境中并未体现应有的作用,如果这次东方园林违约并非乌龙事件,CRMW的作用可能不仅仅是对于投资者投资范围的保护,创设机构如何进行后续处理也值得关注。