下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

科网独角兽:本轮科技泡沫重要特征及可能收场

作者:何玫

为什么独角兽不再稀奇?

“独角兽”愈来愈多是本轮科技泡沫的重要特征

独家兽的增多不仅反映了宏观流动性,更反映了技术、市场和监管的变化

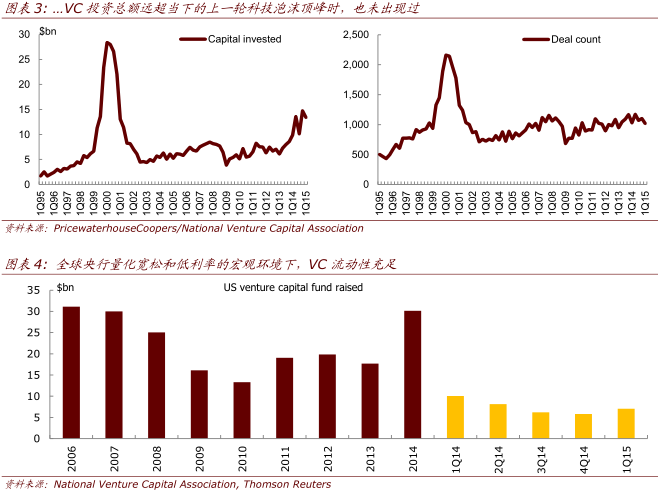

在全球低利率和央行量化宽松的背景下,私募市场流动性充足,VC基金设立和筹资相对容易,有能力进行规模更大的私募投资项目。

►2014年美国VC筹资额接近300亿美元,年增长69%,达到2007年以来的高峰。有254家基金设立,新基金数目甚至超过2001年的324家。

►今年1季度,美国VC筹资额70.34亿美元,环比增长,有61家基金设立。

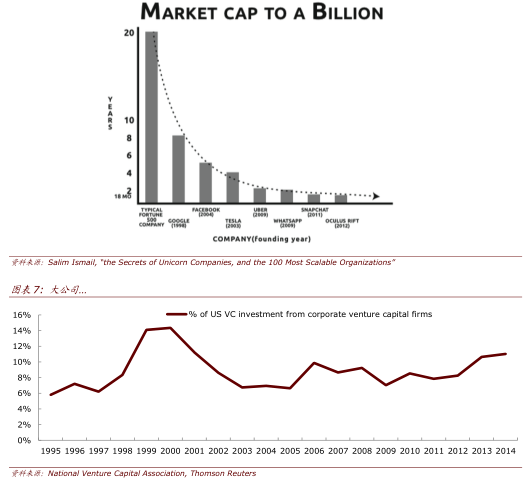

新技术的更迭使初创企业规模化更为容易。传统企业一般需要花费数十年才能达到10亿美元估值,当年谷歌也花了8年,Facebook花了5年,达到10亿美元估值。而如今WhatsApp只用了2年,Snapchat花了1年半,企业级消息应用Slack就花了14个月,达到10亿美元估值。当成立不到5年的WhatsApp以190亿美元被Facebook收购时,员工数只有39人,用户数4.5亿,每日短信量190亿条(目前8亿用户,每日300亿条短信)。技术更迭是背后最重要的原因。

►iPhone上晶体管的数量是95年奔腾电脑的625倍。iPhone的计算速度和数据存储能力与80年代价值千万美元的CrayXMP超级电脑相当。

►PC时代,全球PC使用量也就15亿台,而目前手机的使用量接近50亿,几乎全球成年人人手一机。非洲等欠发达地区跳过了PC时代而直接进入移动互联网时代。

►云计算的推广,使目前的互联网创业企业可以借助AWS的公共云服务,以很低的前期投入和固定成本,开始运营。

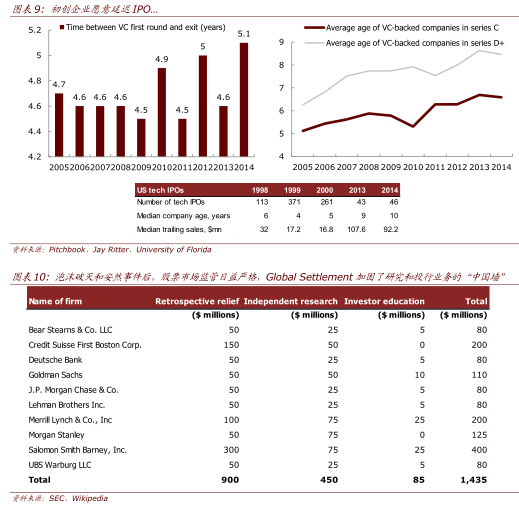

私募市场参与者发生变化,大公司和许多传统公开市场投资者也加入私募投资。战略和财务收益的双重考虑,使高通、默克、谷歌等大公司都成立了自己的VC投资部门进行早期项目投资。公司性VC的投资占所有VC投资的比例从2009年的7%,上升到目前的11%。而IPO前入股的高回报,也使共同基金、对冲基金、投资银行、主权基金等传统上只投资公开市场的投资者,也开始活跃于私募市场,特别是后期、IPO前的阶段。

►按照投资的独角兽数量排名,美国著名对冲基金TigerGlobal紧随红杉和KPCB之后,投资了83只独家兽中的12只,而大型共同基金T.Rowe.Price也投资了11只。Uber投资人中更不乏Fidelity、Wellington和高盛的身影

►大公司和公开市场投资者区别于VC的视角和估值体系是助长独角兽增多、估值提高的重要原因。但也埋下了泡沫破灭的隐患(下文将详述)。

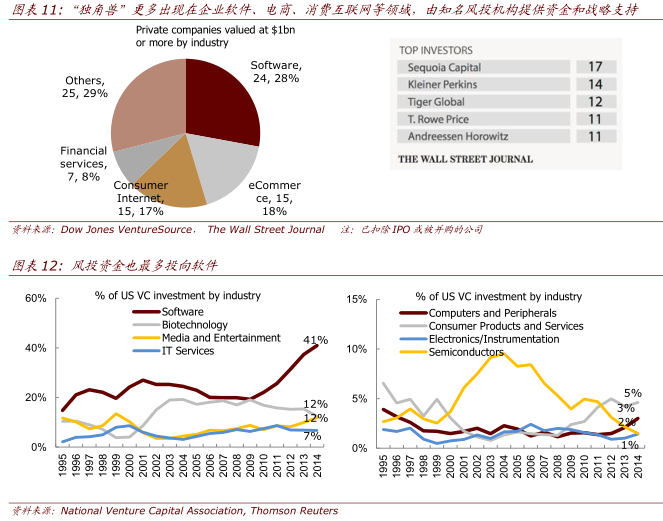

在私募融资方便的情况下,迟创业者更愿意延迟IPO,以避免股票市场的严格监管和投资者对季度利润的跟踪。论述当前纳斯达克科技股泡沫风险可控的一个重要数据基础,就是目前科技股IPO的数量和质量都超过上一阶段。1999年IPO的科技股,平均成立时间仅4年,平均收入仅1720万美元。而2014年IPO科技股,成立时间达10年,平均收入近1亿美元。因此,创业企业延迟了公开上市的时间点。从VC首轮投资到退出平均时间也从2009年的4.5年,到目前的5.1年;C轮和D轮投资的企业“年纪”也相对增大。其原因,一方面,私募市场大规模融资已更加便利,另一方面,公开股票市场的监管日趋严格。

►安然事件后,上市公司的财务审计和信息披露更加严格。而未上市公司依旧不要求严格审计和公开财务。未上市公司不仅可以不计利润率的扩大投资,连收入确认标准也不会像上市公司那样谨慎。

►科技泡沫破灭后,监管部门对投资银行内部的利益冲突,规定了更加严格的防火墙。那个年代常见的明星分析师明目张胆为投行招揽业务,为投行客户撰写抬高股价的研究报告等行为,在经过1.4亿美元GlobalSettlement和一系列规章重订后(HenryBlodget、JackGrubman等分析师个人也受到了终身行业禁入、千万美金罚款等惩罚),已经不可能。创业公司面临的上市诱惑大大降低。

►股票市场投资以企业利润和现金回报为立足点。经历上一轮泡沫后,股票投资者对巨额投入而缺少盈利的商业模式心存戒备,关注上市公司每一季度的利润表现。每用户市值、每页面浏览市值等上一轮泡沫期的估值方法已不再流行,相对估值法参照收入、EBITDA等财务数据。

独角兽的特征

创业成功的诀窍依旧是地利、人和、天时

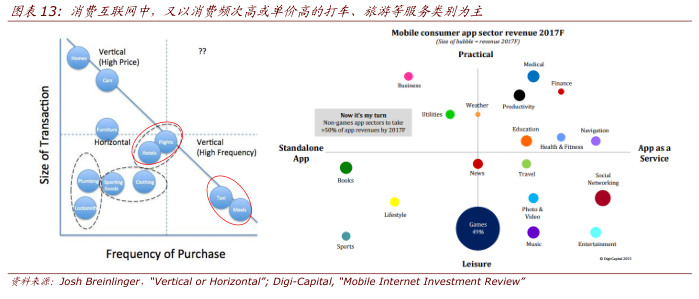

地利:企业软件、电商、消费互联网和金融服务是“独家兽”最多的领域

►企业软件中的数据存储、数据分析、SaaS、信息安全等是近年来技术更迭迅速、吸引VC投资最多的板块之一,因而也是独角兽较多的领域。

►消费互联网中最具移动属性、消费频次高的社交媒体、打车、音乐等,消费单价高

的旅游、家装等。

►发展中国家如印度、中国的平台型或垂直领域电商。

►金融服务,包括支付、P2P网贷等。

►但是,中国印度的独角兽都是消费市场的产品和服务,说明企业软件市场还有待开发,未来或许大有作为。

人和:连环创业者成功机会更大

虽然不乏SnapchatEvanSpiegel这样的少年天才,但9个估值超过100亿美元的Decacorn中,有4个是由连环创业者创立的,Decacorn是他们第二甚至第三、四个创立的公司。包括小米的雷军、Uber的TravisKalanick、Palantir的AlexKarp/PeterThiel、SpaceX的ElonMusk。历史上最快成为“独家兽”的公司Slack(目前20万付费用户,月费6.67美元),其创始人StewartButterfield在Slack之前也曾创立了照片分享网站Flickr(后出售给雅虎)。连环创业者更容易获得VC投资人的信任,有更大的可能性具备必需的领导力。特别是在toB企业应用领域,连环创业者或有从业经验的创始人才容易理解客户企业的需要和应该采取的销售模式。

人和:选对重视投后管理的投资人

红杉、KPCB、AndreessenHorowitz是投资“独角兽”最多的VC,他们的共同特点是重视投后管理。以AndreessenHorowitz为例,只有24位合伙人或员工负责投资,却有62位各具专长的员工,为投资组合中的创业公司,提供从战略规划、人员招聘,到市场营销、销售渠道建设等企业运营管理所需要的各方面的详细意见。AndreessenHorowitz同时还维护有外部专家数据库,为投资组合中的创业公司提供足够的关系资源。在当下钱追逐项目的“卖方市场”中,投后管理能力是VC的重要竞争力,是创业者选择投资者的主要因素。

天时:技术、产品、市场的有效结合,并选对时点

最后成功的创业企业可能并不是拥有最超前技术、最先进产品的那一个,而是在合适的时点上,做了最匹配的技术、产品和目标市场的结合。

►Uber等一系列“分享经济”模式的成功,一方面建立在智能手机普及的技术基础上,另一方面也有赖于自由职业者增加的社会经济因素。

►上一轮互联网失败泡沫中的典型WebVan(30分钟内生鲜快递)在缺乏相应的技术和社会条件下,需要巨额前期投资以完善基础设施,而其定价策略又想以廉价覆盖大众市场。当其1999年11月IPO时,累计收入39.5万美元,累计亏损高达5,000万美元。而目前估值达20亿美元的Instacart,虽然也是1小时内送达的生鲜快递服务,但却以100名员工管理了4,000多名合同快递员,也没有自有仓库、卡车或库存,而直接从WholeFoods、Costco等零售商的门店采购用户订单商品。公司还通过3.99美元的快递费、10%-20%商品加价或采购折扣,覆盖了绝大部分运营成本,同时也将其商业模式只瞄准了具备消费能力的中高端消费者。

►另一家应需当日速递企业Postmates也同样利用合同工和算法优化的递送路线,将用户选购的线下餐饮门店的产品当日送达。公司有望明年实现盈亏平衡。

早期投资活动渐少,独家兽IPO将是试金石

在估值泡沫主要在VC投资后期

今年1季度,全球VC投资的估值中位数达达2,800万美元,高比去年同期提高84%。其中,D轮及以上的VC投资估值中位数高达2.9亿美元,比去年同期翻倍有馀。C轮投资估值中位数8,530万美元,同比提高57%;B轮估值3,860万美元,同比提高10.9%;A轮估值1,630万美元,同比提高接近50%;种子/天使轮估值中位数500万美元,同比提高14%。

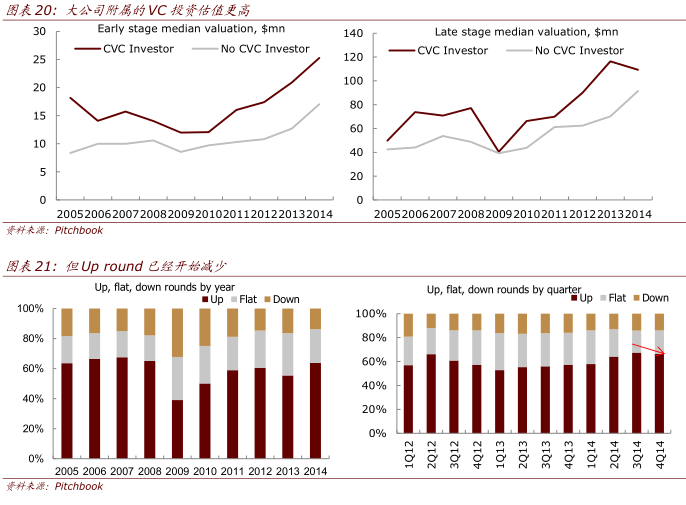

估值提升的另一动力来自型兼具战略投资目的的公司型VC。虽然公司型VC投资估值逐年提高的幅度不及普通VC,但其估值绝对数一直较高。2014年,美国公司型VC早期阶段投资的估值中位数为2,532万美元,超过普通VC早期投资估值的1707万美元。而在后期投资上,公司型VC估值中位数约1亿美元,也超过了普通VC。

UpRound比例经过连续6个季度的上升,4季度开始下降。后一轮投资比前一轮投资时估值提高,被称为UpRound。UpRound的比例从2013年2季度开始就逐季提高,到去年3季度已是连续6个季度环比提高,占比达到67%。但4季度开始出现下降,占比微降至66%。FlatRound的比例相应上升。

早期投资已开始减少,资源向优势项目集中

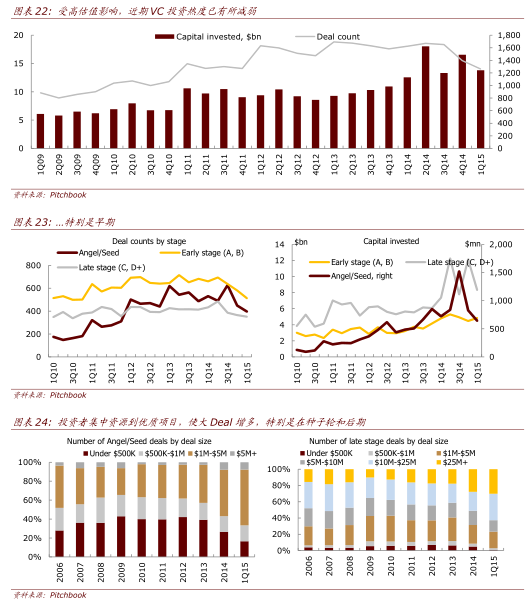

估值高涨在一定程度压抑了。投资热情。年今年1季度,美国VC投资数量环比和同比下降,投资金额也环比下降。1季度美国VC投资1,262笔,是4年来投资数量最少的1季度,环比也下降了10%。投资总金额138亿美元,环比下降了21%,同比上升了7%,但它也是2001年以来第4大的1季度投资额。

投资减少的主要是天使/种子轮和AB轮。到今年1季度,天使/种子轮的投资数量和金额,已连续2个季度下降,累计分别下降37%和58%。A/B轮的投资数量连续3个季度下降,累计下降27%。而后期投资热情依然保持,1季度后期投资金额83亿美元,是2001年以来第3大的1季度后期投资额。

大项目增加,资源趋于集中。按项目大小来分,后期投资和天使/种子轮都出现了大项目比例增加的现象,中小型项目相对减少。投资者追逐少数确定性高的好项目,一方面推高了好项目估值,另一方面也表明市场活力正在降低。

临IPO前投资的超额收益开始下降后,大独角兽的最后IPO将是试金石

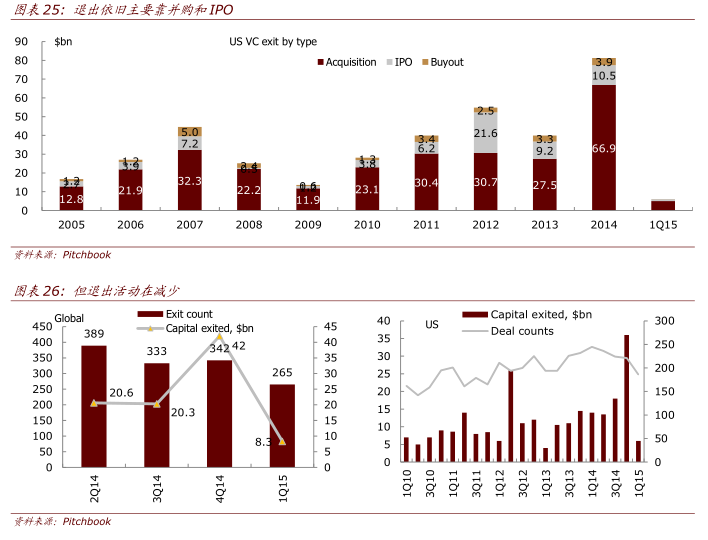

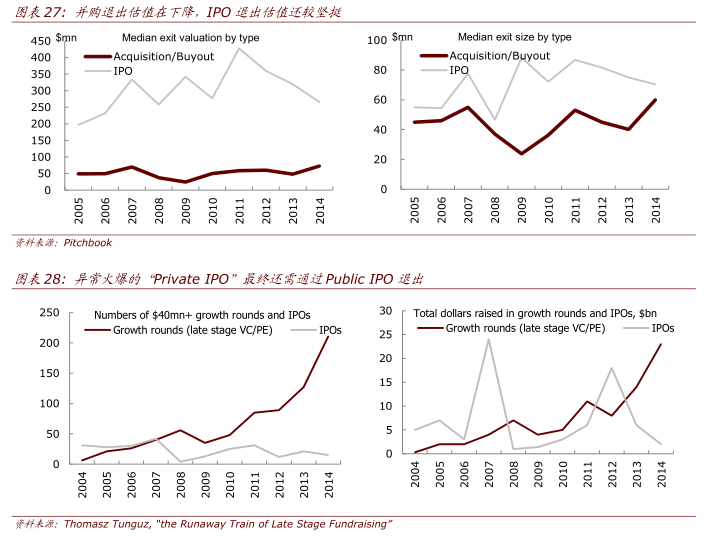

2014年是VC通过IPO和收购退出的大年,今年1季度退出活动较为清淡。662亿美元的收购退出(包括WhatsApp的190亿美元收购)和106亿美元的IPO,使2014年成为美国VC退出的大年。历史上看,并购和IPO一直是VC退出的主要方式。但今年1季度,IPO退出仅不到10亿美元,并购也才50亿美元,退出活动开局清淡。

PrivateIPO了的“独角兽”们行随后依然要进行IPO。后期投资的持续活跃度和高估值,662亿美元的收购退出(包括WhatsApp的190亿美元收购)和106亿美元的IPO,使使市场出现了PrivateIPO的说法。创业者尽管推迟了公开发行,但依然获得了足够高的估值和融资资金,甚至在投行的帮助下,老股也有一定的流动性(如早期员工可通过投行中介出售股票)。据统计,2014年,单笔估值超过4000万美元的后期投资有211笔,共融资230亿美元,但同年估值超过4000万美元的VC支持的IPO仅15个,共融资20亿美元。但这些后期投资迟早需要退出,特别高估值的“独角兽”们最后都需要走向公开市场。

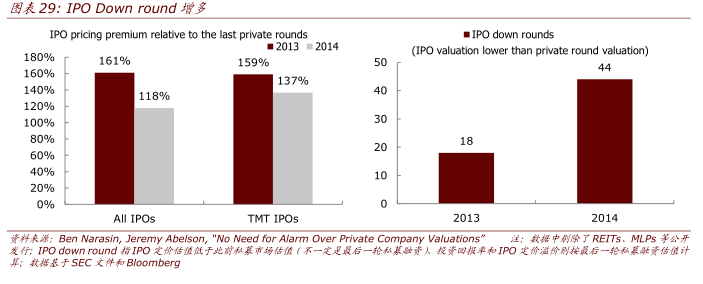

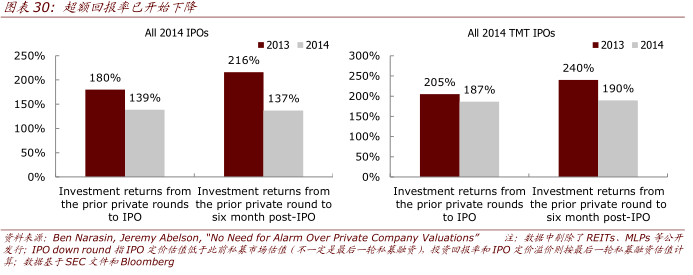

IPO估值低于私募估值的现象已开始出现,逐渐降低的超额回报,将最终使促使PrivateIPO热度冷却。2014年公开上市的Box(BOX)、NewRelic(NEWR)和HortonWorks(HDP)是IPO定价低于此前私募估值的典型案例。据统计,这种“IPODownRound”2014年共有44例,超过2013年的13例。私募后期投资的火热,特别是传统公开市场投资者涌入这一领域,正是出于超额回报率。但是随着项目数量的增多,这种超额回报率正慢慢消耗。据统计,VC支持的IPO的回报率,按IPO后6个月(即通常锁定期结束)估值对应最后一轮私募投资估值计算,已从2013年的216%下降到2014年的137%。其中TMT行业IPO回报率已从2013年的240%下降到2014年的190%。

基金回报的决定因素是成立/投资时间

VC基金的平均回报率,长期可跑赢公开市场,短期不突出。根据CambridgeAssociates编制的美国VC回报率指数,20年平均收益率为34.09%,远超过年均收益率约10%的公开市场。其中,早期投资的平均20年回报率高达54%。但是在近几年公开市场维持牛市的情况下,VC短期回报率相比公开市场,并不突出。5年年均回报15%,与标普500等相当。

单只基金的回报率,最重要的决定因素还是成立/投资时间。按VintageYear(基金成立时间)来看,成立于1999年互联网泡沫高点的VC基金回报率最低,成立了至今的平均IRR是负的。而近年来表现最好的VC是成立于2010/2011年,正是这一轮科技周期启动之时。

同年成立的基金,回报率差别也在拉大。在同一VintageYear上,不同基金回报率差异明显,表现差的基金甚至是负回报。基金回报率的方差,近年来在加大。

分行业看,软件、生物科技和金融服务,回报率最高。独角兽相对集中的行业,VC投资金额占比高的行业,以及回报率高的行业,都是软件、生物科技和金融服务。

VC估值方法的定量与定性

VC估值的定量:从退出估值和预期回报率,倒算当前估值

VC估值法其实也是定量的。只不过在量的匡算上,更着眼于对远期而非当期财务模型的匡算。因此一般的VC估值方,是计算出未来退出时点上的企业价值,再根据预期回报率,倒算出当前估值。因此,主要变量是退出时间、退出估值和预期回报率。

退出估值更多着眼于远期的市场空间。由于VC退出在5-10年以后,因此退出估值的计算考虑5-10年以后企业的商业价值和现金流。因此与持有期1-5年的股票市场投资者考虑现实的“很可能probable”和“比较可能plausible”的情形不同,VC投资者在更长的持有期下考虑确定性更低的“有可能possible”。以Uber为例,当前私募估值已达410亿美元,而目前全球出租车和豪华专车市场规模也就1,000亿美元,这是仅限于“很可能”和“比较可能”的情形假设。但以5-10年的视角,VC投资者是在假设Uber改变出行方式、降低私家车拥有率的可能性,在此情形下,目标市场空间就达3,000亿美元。

预期回报率不仅虑考虑LP要求的基金回报率,还要考虑单个项目的失败概率。一般而言,LP会要求VC基金的投资回报率是在标普500回报率之上加5个百分点,或者标普500回报率的1.5倍。但这是整个基金的回报率。考虑单个项目的收益时,50%的项目会颗粒无数,30%的项目会赚回本金或略有回报,只有20%的项目能有5年10倍以上回报的成功。这样的组合才能达到年均15%以上的回报率。但是在投资单个项目时,投资者都希望这个项目就是那个5年10倍的项目,因而隐含的项目内在收益率就是58%。因而,VC投资该项目时的估值,就是按照58%的折现率,将5年后的退出估值,折现到当下。

VC估值的定性:使特殊保护条款使VC估值数字的绝对性降低

使投资协议上的特殊条款,使VC估值数字缺少股票市场市值数字。的绝对性。Seniorliquiditypreference和Downsideprotection是VC投资协议中常见的特殊条款。它们赋予该投资者更优先的清偿权和在估值下行时以更低价格购买更多股票的权利。在这样的条款之下,投资者可以更放心的给予公司更高的纸面估值数字。而只要前一轮融资时出现了这样的条款,之后进入的投资者也会要求类似的保护条款(否则他们入股比例就会小于实际收益权比例)。

传统公开市场投资者进入私募市场后,估值计算更激进,但条款保护更严格。T.RowePrice、Fidelity、Wellington等传统公开市场投资者的估值体系中,投资失败概率更低,预期回报率也相对更低,因而在定量的估值计算中,容易比传统VC投资者得出更高的估值数字。但他们也经常使用特殊保护条