下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:中信证券

评级:无

目标价:无

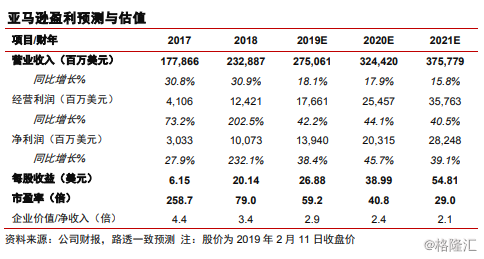

亚马逊公布2018财年4季报(截至2018年12月31日),收入724亿(美元,下同)(同比+20%),经营利润38亿(+78%),净利润30亿(+63%);按业务部门营收为:网上商店398亿(+13%)、实体商店44亿(-3%)、第三方卖家服务134亿(+27%)、订阅服务40亿(+25%)、AWS74亿(+45%)、其他34亿(+95%)。公司对2019财年一季报给出指引:收入560-600亿美元(对应同比增速9.7-17.6%),经营利润23-33亿(对应同比增速19.4-71.3%)。对此我们点评如下:

Q4业绩大致符合指引,收入增速放慢存在一定隐忧。亚马逊2018财年四季度的收入大致符合665-725亿的公司指引和719亿的市场预期,但总收入增速从2017财年Q4的38%和上季度的29%下降到20%,而2019财年1Q收入指引平均值代表的14%同比增长将重设市场对公司后续收入增速的合理预期。好消息是:盈利录得不错同比增长:经营利润率+1.7%,净利率+1.1%。

AWS和广告收入增长依然强劲。云计算服务占亚马逊总收入的10.3%,依然保持着45%的强劲增速(对比去年同期45%和上季度的46%),而经营利润亦增长61%至22亿美元,占公司总经营利润的57%,利润率同比上升3%至29%。更重要的是,高利润的云业务同时也为公司带来稳定的高经常性收入,对公司总体估值有长远的战略意义。广告销售和其他收入在第四季度增长了95%,达到34亿美元,2018全年翻倍增长到超过100亿美元。

计划加大人员、配送中心、数据中心投资,短期盈利将受压力。由于在2016/2017年提前的投资部署,2018年公司能在没有太大增量投资下取得不错的利润提升空间。但公司表示2019年将会是投资加速的一年,因此利润提升的预期估计将不如2018年明显,但公司20191Q经营利润率的指引依然有+1%增长。加上前述的收入增速放慢,我们认为股价在中短期遇到的上升阻力将比去年要大。

风险因素:市场流动性风险,实体零售渠道发展的不确定因素,智能硬件入口端面临竞争对手的压力,收入放慢同时资本开支加速导致利润受压等。

投资建议:根据路透一致预期,亚马逊2019、2020财年的盈利预测分别为139亿、203亿美元,对应2019年2月11日股价,企业价值/净收入估值分别为2.9与2.4倍。我们认为经过2018年底触发的美国科技股回调后,公司股价已经回落到比较靠近历史平均的PS和EBITDA估值水平。在新业务持续扩张和投资加大的背景下,我们建议持续关注投资所能带来的增量收入贡献以及创新业务带来的新增市场空间与长期战略的价值。