下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:中信建投

评级:无

目标价:无

监管趋严、资金收紧的互金行业前景如何?

马太效应加剧,头部互金公司依托品牌和信誉优势规模不断扩大。与小平台大量停业形成鲜明对比的是头部互金公司在监管趋严、竞争加剧的背景下在逆势扩张。原因主要是这些头部互金公司大多都有强大的母公司依托,比如阿里巴巴的蚂蚁金服、腾讯的微众银行、京东的京东金融以及百度的度小满金融。用户和资金方都会优先选择这些有信用背书的平台来降低自身借贷的风险。同样360金融依托360公司,在一定程度上也具备了品牌和信用的优势。我们认为大平台相比中小平台在融资和技术方面都具有优势,未来头部互金公司的马太效应将更加明显。

行业严冬中赴美上市的360金融能否后来居上?

360金融的优势在于他们母公司长期以来在网络安全方面积累下来的品牌和技术优势,这些优势使得360金融在风险管理和诈骗预防方面有着得天独厚的优势。360金融的M3+逾期率明显低于同业其他公司。凭借360集团的知名度,360金融实现了快速发展。截至2018年9月30日,平台授信用户数达到了964万,季度复合增速达到了90.5%。借款人方面,截至2018年9月30日,成功借入的累计借款人已经达到了644万,季度复合增长率达到为97%。但与“BATJ”的金融科技公司对比,360金融还存在着诸多不足之处,比如缺乏消费场景、业务过于单一以及互联网金融相关牌照不全。要想迎头赶上,360金融“扬长”的同时必须“补短”。

怎么看360金融的估值?

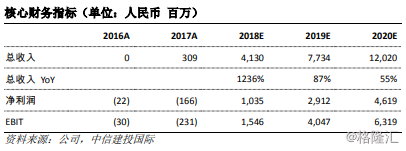

根据Bloomberg的预测,美股上市的互联网金融公司平均动态市销率PS为2.3倍/1.8倍(FY18E/FY19E),平均动态市盈率PE为10.6/7.1倍(FY18E/FY19E剔除负值),考虑到公司是国内互联网巨头中第一个正式进入资本市场的互金公司,拥有较高的品牌影响力,同时增速较快,相比同业上市公司具有估值溢价有一定的合理性。我们首次覆盖给予2019年7倍的PE,相当于2019年2.6倍的PS,对应估值30亿美金。

风险提示:政策风险、资金风险、用户偿还风险