下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:面包财经

来源:面包财经

根据中国新闻网的报道,春节期间海口海关共监测三亚、海口、琼海三地四家离岛免税店销售免税品64.30万件,同比增长30.43%;销售金额6.01亿,增长33.56%。

海南免税商品销售的快速增长与2018年以来海南离岛免税购物政策的调整息息相关。根据最新政策,离岛旅客每人每年累计免税购物限额从过去的1.6万增加到了3万。同时,乘坐轮船离岛的旅客也被纳入了免税范围。

中国国旅(601888.SH)拥有三亚海棠湾免税购物中心,市场预计会明显受益于这一增长。

但是,公司在春节前披露的2018年业绩快报并没有令投资者满意。公告显示,公司当年实现营收470.12亿,同比增长66.23%,实现归属于上市公司股东的净利润31.48亿,同比增长24.39%,利润增速明显小于营收的增速。从四季度单季来看,在营收增长70%以上的同时,归属于上市公司股东的净利润却同比录得负增长。

第二天,公司股价大幅低开并最终收跌5.26%。

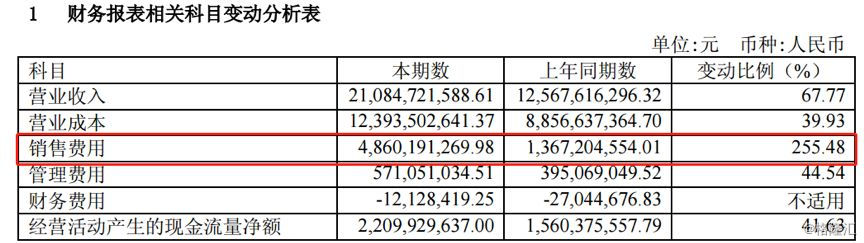

进一步研究可以发现,公司盈利增长慢于营收增长的趋势开始于2018年半年报。翻查当时的公告,销售费用的大幅上升是主要原因之一。如下图所示,2018年中期在营收同比增长67.77%的情况下,销售费用同比增长了255.48%,绝对金额增加近35亿。

对于这一现象,公司的解释是合并日上上海、开展首都机场及香港机场免税业务增加租赁费及薪酬所致。

业绩增速会否持续承压?公司未来发展前景如何?

受益于出入境游客增长

中国国旅的控股股东为中国旅游集团有限公司,持有公司53.30%的股权,其实际控制人为国资委。

公司的业务分为三块,包括旅行社业务、免税业务以及旅游投资开发业务,分别由旗下的国旅总社、中免公司以及国旅投资进行运营。

公司业务的发展和中国出入境游客数量的变化密切相关。根据国家统计局的数据,2008年至2017年的10年间,我国入境游客从13,002.74万人次上升到了13,948.24万人次,国内居民出境人数更是从4,584.44万人次上升到了14,272.74万人次。

受益于出入境人次的增长,中国国旅的营收从2009年上市时的60.65亿上升到了2018年的470.12亿,归属于母公司股东的净利润则从3.13亿上升到了31.48亿,复合增速分别达到了25.55%和29.24%。

业务变迁史

在公司旅行社业务和商品销售(免税商品销售为主)这两大业务中,后者的毛利率远远高于前者,因此是公司的重点发展方向。

由下图中国国旅业务构成变化图也可以看到,商品贸易的营收占比持续上升,直到2017年开始超过了旅游服务。

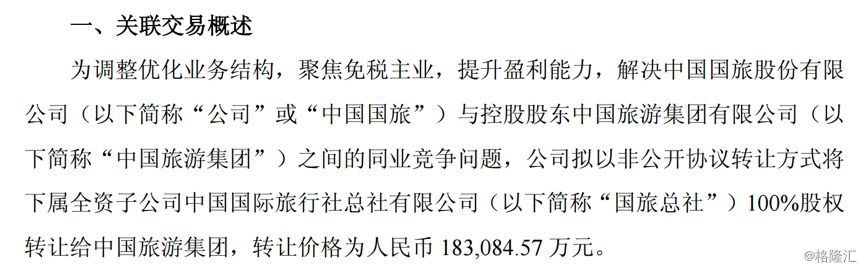

更进一步,公司还计划把旅行社业务剥离。根据2018年12月披露的公告,公司拟将子公司国旅总社100%股权以约18.31亿转让给控股股东中国旅游集团,未来将进一步聚焦在免税业务。

聚焦免税业务

在计划剥离旅行社业务的同时,公司近几年通过多次外延并购,进一步增强了免税业务的实力。

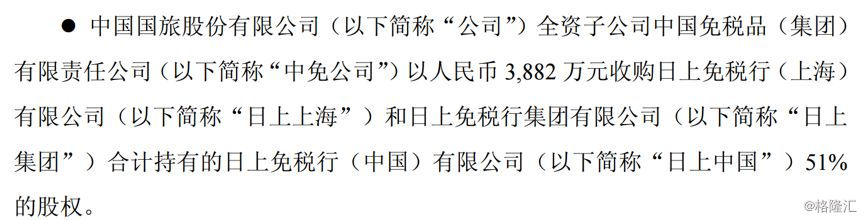

2017年7月,公司以3,882万收购了日上中国51%股权,后者在首都机场T2、T3航站楼经营出境和进境免税店。

2018年2月,公司全资子公司中免公司以约15.05亿人民币收购日上上海51%的股权。收购完成后,公司拥有了上海浦东国际机场和虹桥国际机场的免税经营权。

除此之外,公司控股股东中国旅游集团与海南国资委在2018年10月签署了股权无偿划转协议,前者将持有海南国资委旗下海南省免税品有限公司51%股权。根据中国国旅公告中的描述,未来中国旅游集团将启动海南省免税品有限公司51%股权注入公司的程序。

通过收购以及新投标,公司免税业务覆盖了机场免税店、三亚免税店以及游轮免税店等多种渠道。根据平安证券研报整理的数据,公司在国内免税行业的市场份额超过了75%(不考虑海免51%股权的注入)。

未来,凭借领先的市场份额,市场预计公司可能会持续受益于国内免税政策的放宽以及出入境游客消费的提升。

面临的主要风险

不过,在享受市场高增长红利的同时,公司也面临着免税牌照放开以及租金成本上升的风险。

我国免税业务实行国家专营管理制度,目前的免税经营主体共有七家,分别是中免、日上免税、海南免税、深圳市国有免税商品有限公司(简称“深免”)、珠海市免税企业集团有限公司(简称“珠免”)、中国华侨旅游侨汇服务总公司(简称“中桥免”)以及中国出国人员服务总公司(简称“中出服”)。其中,公司旗下的中免是唯一一家经国务院授权,在全国范围内开展免税业务的国有专营公司。

如果未来免税经营牌照进一步放开,公司可能会面临竞争加剧的风险。去年10月16日国务院印发《中国(海南)自由贸易试验区总体方案》后,市场就曾因担心国家将发放更多免税牌照,导致中国国旅的股价随后两天出现连续大跌。

另一方面,在机场免税店业务中,由于机场方拥有场地垄断优势溢价能力较强,这可能会影响中国国旅的盈利能力。

以公司全资子公司中免旗下的控股子公司日上上海于2018年中标的上海虹桥机场和上海浦东机场免税店项目为例,此次合同的履行期限为自2019年开始至2025年年终的7年时间。根据合同约定,上海虹桥国际机场和上海浦东国际机场合同期内的保底销售提成总额分别达到了20.71亿和410亿,而两者的综合销售提成比例都是42.5%。最终,机场实收费用将按实际销售提成和保底销售提成两者取高。

这就意味着,未来七年间日上上海将至少支付430.71亿给予这两个机场,平均每年达到了61.53亿。

翻查去年的收购公告,日上上海2016年和2017年1-9月的营收分别为63.3亿和63.35亿,可见要覆盖高额的销售提成成本还是存在一定的压力。(CJT)