下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:中信债券明明团队

来源:明晰笔谈

报告要点

从2019年各省份地方政府工作报告内容看,“住房保障”和“棚改”是两个重要方向,综合考虑当下各方面资金来源尤其是地方政府的支出压力以及土地划拨方式改变对整体土地购置投资的负面影响,保障房建设尚难接过商品房的大棒,房地产投资稳步回落可能成为经济中长期筑底的重要影响因素,利率下行趋势仍未结束。

▍ 2019年地方政府工作报告房地产工作安排:稳定房地产发展成为关键方向,同时进一步强调完善住房保障体系,棚改作为民生领域的也继续被提及,但规划力度明显下降。加大保障性住房供应,“租购并举”完善住房保障体系多被提及。棚改方面也继续被提及,但从2018年与2019年的数据对比来看,多地棚改目标下降明显。

▍ 保障性安居工程分为哪几类?截至目前,我国保障性安居工程主要包括三类:保障性住房建设、棚户区改造和农村危房改造与游牧民定居工程。其中保障性住房主要分为出售类住房、出租类租房和办租赁或可租可售类住房。

▍ 保障房建设的现实情况和面临的困难:(1)保障房建设可能降低政府性基金收入,在缺乏专项债支持的情况下还需要政府投入一般公共预算,考虑政府减税降费的压力,实际投入保障房建设的可能有限。(2)民间资本投入缺乏积极性。PPP项目投资额度下滑明显,信用收缩,资金链紧张房企主动参与的意愿不高。(3)保障房建设投资体量有限,拉动房地产投资动力较弱,最终可能难以抵消土地投资的下滑。我们估算2019年能计入投资完成额的部分可能仅有8000亿左右,这仅占2018年全年房地产开发投资完成额12万亿的6.7%,即便该项投资自身能贡献20%的增量,换算成对整体房地产投资的贡献也仅有1.3%。

▍ 考虑到中国经济与地产产业链仍存在较高关联,长效机制可能使住房开发逐步由商品房向保障房倾斜,但综合考虑当下各方面资金来源尤其是地方政府的支出压力以及土地划拨方式的改变对整体土地购置投资的负面影响,保障房建设尚难接过商品房的大棒,房地产业投资的稳步回落可能成为经济中长期筑底的重要影响因素,因此1月金融数据企稳可能仅是一个下行趋势上的一个小反弹,利率下行的趋势仍未结束,10年国债破3%仍是本轮行情的第一目标。

正文

2019年以来各地“两会”陆续召开,从各省份地方政府工作报告内容看,“住房保障”和“棚改”是两个重要方向,棚改方面,大部分省市下调了2019年棚改计划,但地方政府对住房保障的重视程度有所上升,那么保障房建设可能成为2019年房地产投资的支撑吗,对经济和债市的影响如何?

2019年地方政府工作报告房地产相关工作安排

2018年房地产市场从严调控,商品房市场投机、炒作行为明显降温。去年年底,住建部在全国住房和城乡建设工作会议上针对2019年工作提出“稳地价、稳房价、稳预期”的目标和要求,为2019年房地产市场持续稳定发展奠定基调。2019年1月以来各地“两会”陆续召开,各省市政府工作报告中关于民生和房地产方面的表述上,稳定房地产发展成为关键方向,同时进一步强调完善住房保障体系,棚改作为民生领域的也继续被提及,但规划力度明显下降。

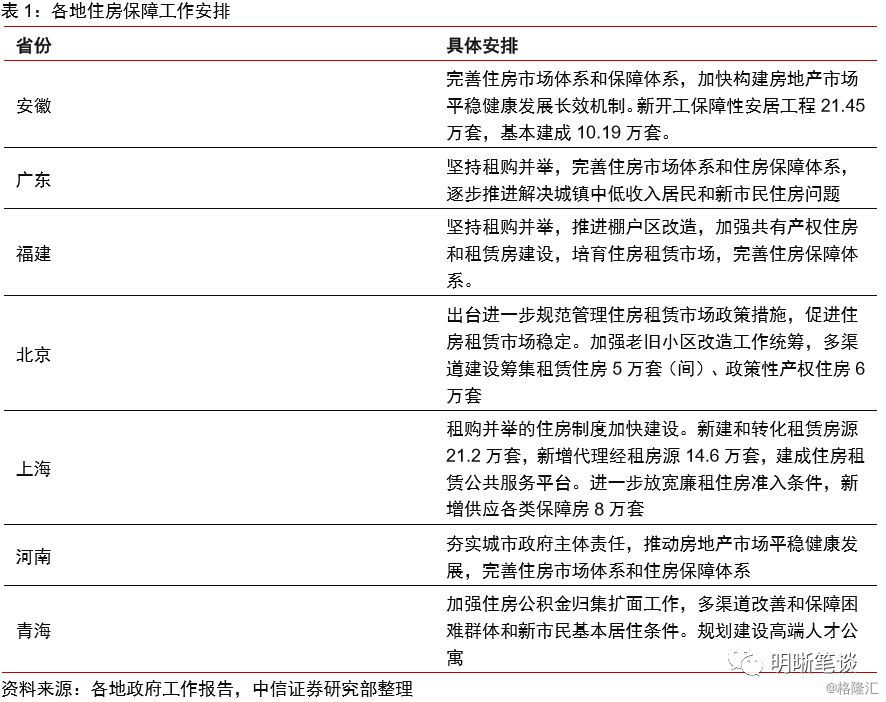

从已公布的省市政府工作报告来看,加大保障性住房供应,“租购并举”完善住房保障体系多被提及。在30个省市的《政府工作报告》中有24个省市提及 “住房保障”,完善住房保障体系已成为多地下一阶段工作重点。其中安徽省计划新开工保障性安居工程21.45万套,北京市计划多渠道建设筹集租赁住房5万套(间)、政策性产权住房6万套,上海市计划新增供应各类保障房8万套。此外天津、福建、广东、北京、上海等省市均提到培育和完善住房租赁市场。重视住房保障,补上保障和租赁的短板是保证房地产市场高质量发展的必经之路。

棚改方面继续被提及,但从2018年与2019年的数据对比来看,多地棚改目标下降明显。我们此前在《债市启明系列20181228 ——从专项债看房地产投资,反弹几时有?》中分析过,综合棚改既定的新三年规划和现有进程,未来两年时间棚改的规模有限,难以对2019年的房地产投资形成支撑。从2019年各地方政府工作报告中针对棚改的计划来看,多数省份公布的2019面棚改目标较2018年明显下降,部分省份降幅超过50%,方向上与我们之前报告的结论相符。

虽然棚改计划有所下滑,但从2019年各省份地方政府工作报告内容看,地方政府对住房保障的重视程度有所上升,似乎保障房建设可能成为2019年房地产投资的支撑,下文我们尝试对此进行探讨。

保障性安居工程分为哪几类

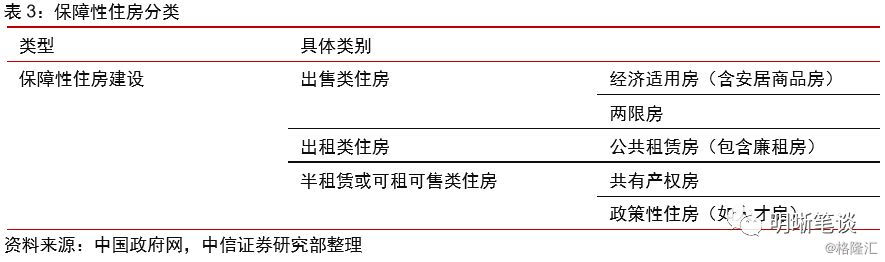

截至目前,我国保障性安居工程主要包括三类:保障性住房建设、棚户区改造和农村危房改造与游牧民定居工程。保障性住房是政府为购房困难的中低收入家庭提供的限定标准、价格或租金的一类住房;棚户区改造、是政府为改造城镇危旧住房、改善困难家庭住房条件而推出的改造工程;农村危房改造和游牧民定居工程是针对农村贫困与住房危险农户与游牧民的改造定居工程。

其中保障性住房主要分为出售类住房、出租类租房和办租赁或可租可售类住房。出售类住房包括:经济适用房(包括安居型商品房)、两限房等;出租类住房:公共租赁住房(包含廉租房);半出售或可租可售类住房:共有产权房、政策性住房(如人才房)。

经济适用房由一类由政府划拨土地,免征城市基础设施配套费等各种行政事业性收费和政府性基金,实行税收优惠政策的保证性住房;两限商品房指的是“限套型、限房价”的商品住房。公共租赁房指通过政府或政府委托相关机构按照市场租价向中低收入的住房困难家庭提供的可租赁住房。

公共租赁房(廉租住房)是归政府或相关机构所有的非产权住房,该类住房主要通过政府提供租金补贴或实物配租的方式提供给收入较低的城镇家庭,由政府规定最低租赁租金。

共有产权房是指地方政府让渡部分土地出让收益,低价配售给符合条件的中低收入住房困难家庭所建的一类保障性住房;政策性租赁住房是指我国政府及相关机构为满足不符合廉租住房和经济适用住房政策、家庭收入低于当地城镇居民平均工资水平的城镇中低收入住房困难家庭、城镇房屋拆迁户、引进的高级技术人员、异地调动的机关干部的过渡性居住需求而构建的一类保障性住房。

保障房建设的现实情况和面临的困难

保障房建设可能降低政府性基金收入,在缺乏专项债支持的情况下还需要政府投入一般公共预算,考虑政府减税降费的压力,实际投入保障房建设的可能有限。一方面,土地出让收入是地方政府基建投资的主要资金来源,但保障住房建设地块涉及较少土地出让(部分地块采取划拨方式出让),总体将使地方财政获取土地出让金的规模下降,即减少政府性基金收入;另一方面,保障房建设也需要地方政府部分资金投入,考虑到在高层定调下目前已有23个省份已经出台较大力度的减税降费政策,中央和地方政府本就面临一般公共预算收入下滑的压力,因此一般公共预算向保障房建设倾斜的力度有限,两方面原因都将制约由政府主导的保障房建设投资部分。

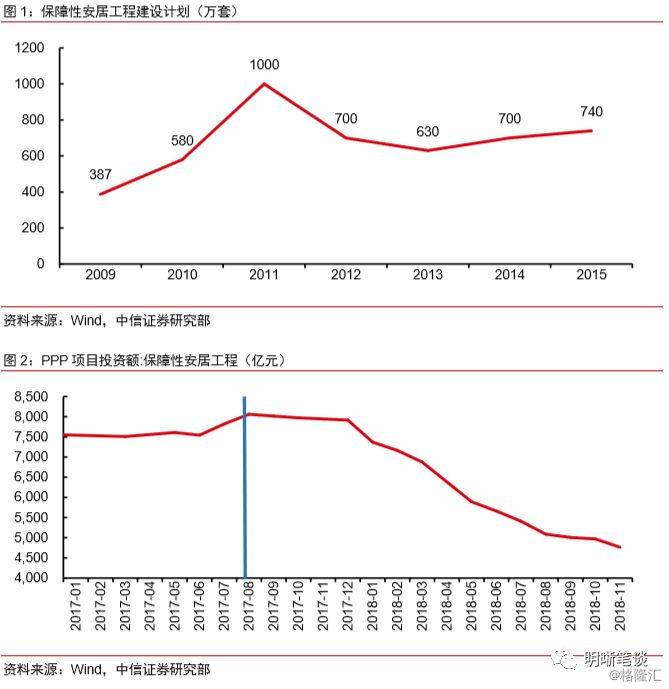

民间资本投入缺乏积极性。一方面PPP模式是民间资本参与保障房建设的重要渠道,但自2017年8月以来PPP项目投资额度呈现明显下滑趋势。另一方面住房安居工程以保障基本民生为目标,利润空间有限,房企主动参与的意愿不高;此外,在信用收缩的背景下,房地产企业资金链本已较为紧张,即便自身有一定意愿参与保障房建设,也可能面临“心有余而力不足”的窘境。

保障房建设投资体量有限,拉动房地产投资动力较弱,最终可能难以抵消土地投资的下滑。从财政部公布的历史数据看,2009年~2015年保障房建设峰值为2011年的1000万套,此后大致维持在700万套左右。从资金来源看,2017年全国公共财政用于保障性安居工程支出3792亿元,叠加银行保障性安居贷款年度增量共计13323亿元,由于这两项资金来源大致稳定,假设2019年两项来源共计1.7万亿,专项债方面,2018年棚改债发行规模约3156亿,考虑到棚改规模下滑,2019年棚改债预计仅能提供2500亿的资金,再考虑到有PPP项目约5000亿的资金,贷款、债券、PPP、公共财政预算共计能提供2.45万亿资金用于保障房建设,经验上估算对应2019年全年新开工保障房能达到2011年的峰值1000万套左右。进一步考虑房地产开发周期约为3年,因此2019年能计入投资完成额的部分可能仅有8000亿左右,这仅占2018年全年房地产开发投资完成额12万亿的6.7%,即便该项投资自身能贡献20%的增量,换算成对整体房地产投资的贡献也仅有1.3%。更重要的是,保障房建设的推进减少政府土地出让收入的同时可能意味着房企土地购置投资的下滑,这对2019年总体房地产投资可能更为不利。

地产投资可能是经济中长期筑底的重要因素

由于2019年首月的外贸、金融、通胀数据将陆续公布,节后第一周市场对数据尤其是金融数据企稳反弹的预期是压制近期债市表现的一大原因,我们在《债市启明系列20190214——信贷是否具有长期增长基础》中分析认为2019年1月社融和信贷确实存在大幅增长的可能,如资金宽松、额度充足、监管鼓励等因素,但考虑到中国经济与地产产业链仍存在较高关联,长效机制可能使住房开发逐步由商品房向保障房倾斜,但综合考虑当下各方面资金来源尤其是地方政府的支出压力以及土地划拨方式的改变对整体土地购置投资的负面影响,保障房建设尚难接过商品房的大棒,房地产业投资的稳步回落可能成为经济中长期筑底的重要影响因素,因此1月金融数据企稳可能仅是一个下行趋势上的一个小反弹,利率下行的趋势仍未结束,10年国债破3%仍是本轮行情的第一目标。