下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:西部证券

评级:增持

目标价:16港元

核心结论

mary吉利汽车公布1月批发销量15.8万台,同比增长2%,环比增长70%,完成公司全年销量目标的10%。公司1月批发、零售销量均创历史新高,超出我们预期,原因包括:1)节前购车效应明显,旺季更旺,主要由于国六政策延后实施、三四线城市房价趋于理性,2018年的观望需求得到释放;2)新车缤瑞、缤越爬坡进度超预期,销量攀升至1.2万台、1.5万台,环比增长21%、11%,与此同时,主力车型博越和帝豪系列销量显著恢复,环比增幅在25%-84%不等。

去库存进度超预期,1月终端量价齐升。公司自11月起主动调控库存,我们渠道调研显示1月底终端库存系数已降至1.5个月以内的健康水平,去库存进度超出预期。价格端来看,主力车型1月份终端优惠普遍回收2000-3000不等。我们认为公司制定的销售目标偏保守,2019年将以保价格和利润率为先。

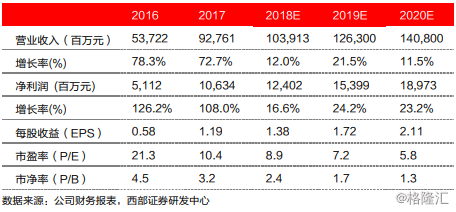

新产品周期在途,维持“增持”评级。根据公司最新指引,嘉际、GE11和FY11将在上半年推出,SX12、VF12和领克05将于下半年上市,我们调整2018-2020年净利润至124/154/190亿元,主要反映新车型上市时间的变化。我们认为领克品牌的成功是公司估值上涨的主要动力,长期看好领克品牌向上突破,但品牌形象沉淀仍需时间,因此维持对吉利汽车的“增持”评级和16.0港元的目标价,仍基于2019年8倍的市盈率。

风险提示:新产品销售不及预期、价格战升级、产品召回风险。

核心数据