下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

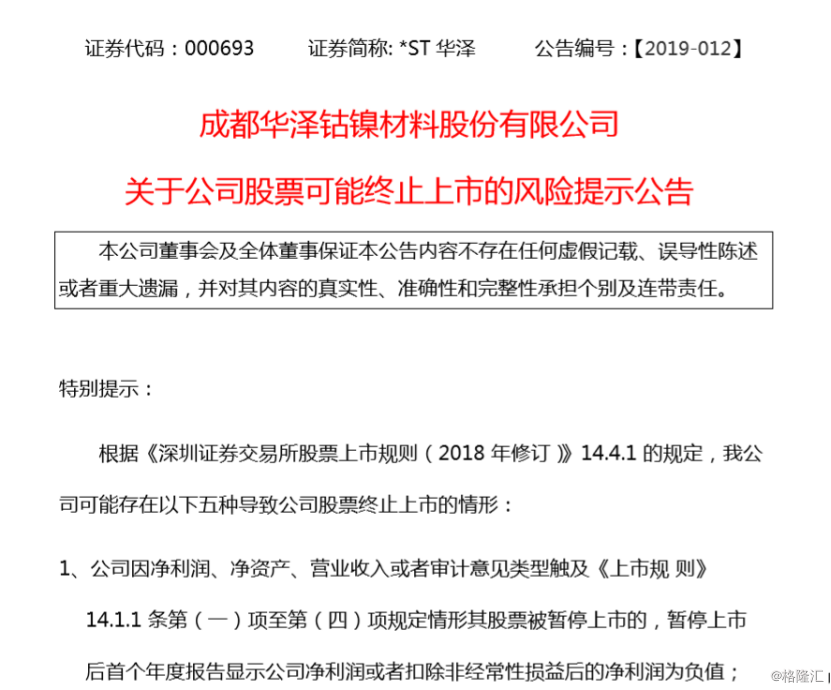

2月13日,沉疴积弊、积重难返的*ST华泽(000693.SZ)再次拉响了退市的警报。

据*ST华泽发布的股票可能终止上市的风险提示公告显示,其因2015年度、2016年度和2017年度连续三年亏损,公司股票已被暂停上市,根据《深圳证券交易所股票上市规则(2018年修订)》14.4.1的规定,暂停上市后的首个年度(以下简称“2018年”),如果公司实现的净利润继续为负值,公司股票将被终止上市。

为什么*ST华泽选择在这个时候拉响警报,实际上这是有迹可循的。

1月5日,*ST华泽发布2018年业绩预告,公告中显示公司预计全年亏损10至13亿元,由此出现了四连亏的严重局面——即2015年亏损1.55亿元,2016年亏损4.02亿元,2017年亏损22.88亿元,2018年预计亏损超10亿元。

值得一提的是,按照相关规定,暂停上市后的首个年度,如果公司继续亏损,该公司的股票将被终止上市。

这意味着,*ST华泽那一则2018年业绩预亏公告很有可能给已经暂停上市的它判了退市的“死刑。”而此次的拉响退市警报,不过是想提前给股民打个招呼:“请做好心理准备!”

冰冻三尺非一日之寒。那问题成堆的*ST华泽是如何走到今日的局面,在这沉疴难返的背后又是谁在“作怪”?

一地鸡毛的借壳之路

2013年,*ST华泽借壳成都聚友网络上市。

有意思的是,聚友网络这家公司也是借壳上市的,其前身是成都泰康化纤,早在1997年就已上市,1999年才变身聚友网络,主营从化纤领域转向网络运营。2004至2006年,聚友网络连亏3年,被暂停上市。

本来,如果严格执法,聚友网络应该被退市。但是当时的情况,就是不会让一个公司轻易退市。聚友网络先是找到地产公司来借壳,以此化解退市风险,然而最终并未成行。直到2013年,才最终谈定被*ST华泽借壳,使得公司实现浴火重生。

被*ST华泽借壳后,其从事的主要业务是低镍镍铁、硫酸镍及副产品的生产、销售以及相关有色产品的经营贸易。低镍镍铁主要供应各大钢厂、不锈钢、高镍合金、合金钢等行业;硫酸镍主要供应电镀工业、镍镉电池以及三元材料等行业。

有趣的是,前面聚友网络借壳是个“瞎胡闹”,当时的华泽钴镍借壳也闹了一场“乌龙”。

2013年谈定的借壳上市,后来证监会一查,从2013年到2015年半年报,*ST华泽都存在虚假陈述的问题,最主要的问题,还是控股股东侵占上市公司资金。而实际上,当年聚友网络借壳的时候也存在这样的现象。

无巧不成书,借壳之后的*ST华泽,如今也面临着当年聚友网络借壳后三连亏的惨淡境地。

不过,*ST华泽没有那么幸运,连续亏损的它即将保壳无望,至此,从泰康股份到聚友网络再到华泽钴镍,这家公司22年的上市旅程,即将到达终点。

回顾这段旅程,从当时满怀欣喜的借壳重生,到如今保壳无望后的一地鸡毛,*ST华泽经历颇多,而这其中的种种因果,也值得我们深究。

四连亏的背后是“人祸”

事实上,华泽的业绩也不是一直这么差,在上市之前的业绩就还不错。

据数据显示,在2010至2012年间,华泽的营收分别为10.39亿元、12.67亿元、12.62亿元,相应的净利润分别为8051万元、1.67亿元、1.56亿元。此外,在2013以及2014年间,华泽钴镍的营业收入同比增长分别达到了249.17%和82.61%。

然后,剧情反转太快,2015年,*ST华泽营收增速突然急剧放缓,净利润指标恶化。具体来看,当年全年营收85亿元,同比增5.7%。归属于上市公司股东净利润-1.55亿元,同比增加-171.2%,扣非后为-1.2亿元,同比增加-155.49%。

对于业绩突然变脸,*ST华泽在年报中给出了四个层面的解释:

一是2015年度镍行业持续低迷,镍价创12年来最低,产品售价大幅下降,导致产品毛利率降低,镍同行业企业均显示亏损;二是受镍价持续下降的影响,公司资产减值损失增加;三是公司主要产品质量还未达到同行业领先水平,产品附加值不高,利润空间有限;四是人民币贬值,汇兑损失增加。

事实上,单看*ST华泽给出的解释,我们能看出其在2015年的亏损主要是外界因素促成。但笔者想提醒的是,此后*ST华泽的四连亏的退市困局,更多是“人祸”造成。

在这里,就不得不提及*ST华泽的实控人王应虎,其在华泽上市开始就把上市公司当成提款机,频频占用上市公司的资金。

据相关数据显示,王应虎的星王集团一直在占用华泽的资金。2013年末占用资金8.2亿元,2014年末占用资金11.5亿元,截止2015年6月占用资金13.29亿元。2017年半年报显示,这一数据攀升到17.87亿元,2017年末占用余额为14.87亿元。直到现在,*ST华泽大概率要退市的时候,星王集团对于华泽的资金占用仍未停止。

而巨额的侵占,对*ST华泽的经营和融资也产生了一系列的负面影响,比如:

其一,公司因为没有正常的现金流维持正常运转,已经发生严重的现金支付困难。此前*ST华泽就因为账上只有178元并且没有钱续交官网费用,被笑称“A股最穷上市公司”。

其二,缺钱也导致*ST华泽产生拖欠员工工资,欠缴巨额国家税金等问题。公司长期大面积欠薪、欠缴基本社会保险金进一步致使员工流失严重,职能部门配备员工严重不足,进而导致公司没办法再生产,失去了借助镍价格回升改善业绩的机会。

而更心酸的结果是,明明有心扭转却只能眼睁睁看到它颓败,因为王氏家族名义上还是大股东,依然可以左右*ST华泽。此前持股*ST华泽13.33%的股东陈健称,“王家抓住了法律的空子,搞得外人都没有办法,我们提出了拯救措施,但他们控制着董事会,听不进去”。

不得不品尝的“苦酒”

如今,沉疴积弊,濒临退市的*ST华泽又能如何呢,只能频频饮下一杯自己酿的苦酒。

1、26个一字跌停板险破记录

自从*ST华泽在2018年3月21日发布关于股票可能存在被实施暂停上市风险的提示性公告后,公司股价就开始了大幅下跌。

(行情来源:富途证券)

随后,*ST华泽在2018年7月12日公告称,因2015年、2016年、2017年连续三个会计年度经审计的净利润为负值,2016年、2017年连续两个会计年度的财务会计报告被出具无法表示意见的审计报告。根据深交所相关规定,自7月13日起,*ST华泽暂停上市。

从3月21日发布提示公告股价开始一字跌停到7月12日暂停上市止,*ST华泽连续26个一字跌停板距离A股29个连续跌停板的记录也只差3个。

2、“短命董秘”频现

2018年3月20日公司董事会收到公司副总经理、董事会秘书吴正悦先生的书面辞职报告,吴正悦先生因个人原因,从即日起辞去副总经理、董事会秘书职务。根据相关规定,吴正悦先生的辞职报告自送达公司董事会之日起生效。吴正悦先生未持有公司股票,辞职后不再担任公司任何职务。吴正悦先生辞职后,将由公司副董事长刘腾先生代行董事会秘书职责直至公司聘任新的董事会秘书。公司将按照相关规定,尽快完成董事会秘书的选聘工作。

查看*ST华泽近几年来公告发现,在过去不到3年的时间里,*ST华泽先后就有5位董秘辞职,吴正悦也是公司近三年离职的第5位董秘。2015年4月,吴锋辞去董事会秘书职务;2015年6月18日,程永康开始担任董秘,2015年6月30日辞职,仅履职12天;黎永亮于2016年5月上任公司董秘,2017年4月离职;叶照贯于2017年5月26日被聘任为公司董秘,2017年7月就辞职了。而且十几年来公司也没有证券事务代表。

从来都是“狡兔死走狗烹”,而*ST华泽董秘的频频离职也很好的说明了这一点。

最后

人们常说,沉疴用猛药,乱世需重典。而对于问题成堆,积重难返的*ST华泽来说,“猛药”真的还有效吗?