下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

昨日大涨,今日大跌,舜宇光学科技(02382.HK)的股价仿佛让投资者坐了一轮过山车般惊险刺激。如果说昨日的大涨是因为苹果销量开始飙升,那么今日的大跌又是因为什么呢?

一纸盈警惹大跌

问题可能出在舜宇昨日公布的一纸公告身上。

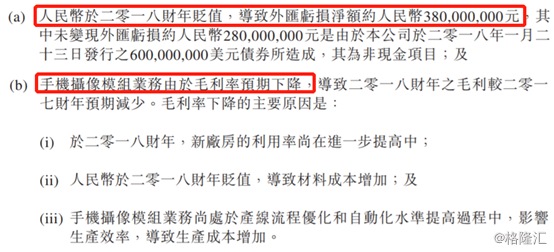

2月13日晚间,舜宇光学发布公司盈警公告。公告中舜宇称,公司预计2018年止年度公司股东应占溢利介乎24.7亿至25.5亿人民币,较2017年度减少12%-15%,原因是人民币贬值导致外汇亏损净额约3.8亿人民币;及因手机摄像模组业务毛利率预期下降,导致年内毛利预期减少。

(图源:舜宇光学科技公告)

舜宇指,手机摄像模组业务毛利率预期下降原因是新厂房的利用率尚在进一步提高中、人民币贬值导致材料成本增加及业务尚处于产线流程优化和自动化水准提高过程中,影响生产效率,导致生产成本增加。

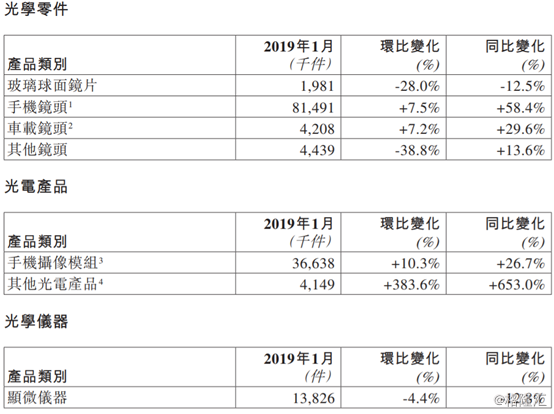

与盈警公告同时公布的,还有舜宇光学今年1月的出货量。舜宇披露的数据显示,该公司1月手机镜头、车载镜头、手机摄像模组及其他光电产品出货量均同比上升。但玻璃球面镜片及显微仪器业务有所下滑。虽然业务总体保持平稳,但暴露出来的问题仍然不容小觑。 (图源:舜宇光学科技公告)

(图源:舜宇光学科技公告)

度过了2017年手机市场的蜜月期,2018年仅华为在P20Pro以及Mate20系列采用三摄模组,其余国产品牌智能手机均未有明显摄像头创新。虽然双摄在国产智能手机中的渗透率非常快,但是主要是向中低端机型渗透,因此摄像头企业普遍出现增收不增利的现象。

首先舜宇摄像头模组出货量在2018下半年同比增长42.8%。根据IDC数据,双摄渗透率于2018年有显著成长。市场预计,下游手机厂商将在低端手机中增加两颗单摄作为双摄的设计。市场认为三摄及3D感应模组将会有助于舜宇维持其毛利率水平。

然而,舜宇2016年上半年首次出货双摄模组时,公司毛利跌至8.7%。公司仍然需要时间提升三摄及3D感应模组的良率,因此两款产品的利润率可能不尽人意。而在单摄向双摄的过渡阶段中,模组厂商能够显著提升其利润,考虑到未来手机厂将采取双摄加单摄的组合,未来三摄普及时期,模组厂或将面临难以提振其利润水平的局面。此外,潜望镜设计可能会提升舜宇盈利能力,而该产品良率和毛利水平仍有待观察。

舜宇未来待如何?

2018年,对于中国智能手机厂商来说,是充满挑战的一年。

去年全年,国内智能手机整体市场出货量同比下滑高达10.5%,全年中国市场智能手机出货量仅3.977亿台。受宏观经济增速下行,消费者换机周期拉长,如何激发消费者的购机欲望,各大厂商面临艰巨挑战。

手机市场下行的大环境,手机产业链背后的供应链厂商无疑是受伤最惨重的一个群体。然而,时间转入2019年,手机市场的境况也似乎并未有多少好转。

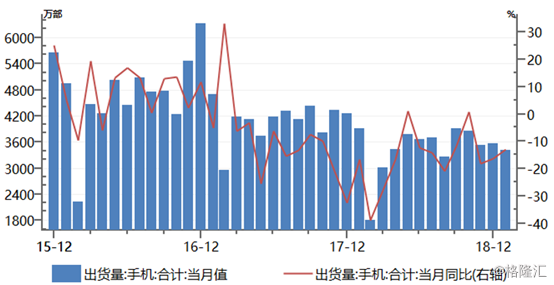

中国信通院数据显示,2019年1月,国内手机市场总体出货量3404.8万部,同比下降12.8%,环比下降4.6%,其中4G手机3235.4万部,同比下降11.0%,在同期手机出货量中占比95.0%,另有2G手机169.3万部。1月,上市新机型32款,同比下降37.3%,环比下降23.8%。

(数据来源:wind)

值得一提的是,国产品牌在国内手机市场占有的份额进一步提升。数据显示,2019年1月,国产品牌手机出货量3206.0万部,同比下降4.3%,环比下降0.4%,占同期手机出货量的94.2%。

整体而言,手机需求在一季度仍疲软,展望全年,例如华为等龙头厂商不排除仍将有可观的同比增长。而苹果在降价策略推动下,销量已回暖,这对于舜宇来说是个好消息,也因此有了昨日的大涨。

此外,日前小米正式官宣2月20日将发布新一代旗舰手机小米9,通过新代言人王源的宣传海报可以看到小米9采用了后置三摄的方案,而近日小米在海外官方推特上发布了一个MWC展会的预热海报,海报或暗示小米9将采用超广角+标准+ToF的三摄方案。小米的新机对于或许也将引领国产手机向三摄或多摄方向走,这对于早已布局多摄领域的舜宇亦有提振作用。

不过,亦有市场人士认为,我国信通院的数据统计是Sell In,即手机厂出货给渠道的数据。而根据了解,GFK等咨询机构统计的国内手机市场一月份Sell Out数据已经同比有2%的增长,可见目前渠道仍处于去库存阶段,也因此,舜宇产品未来的出货量或许还有一段时间将继续承压。

不过,整体而言,舜宇光学作为大陆光学龙头,有望持续受益手机光学创新升级及汽车ADAS系统加速渗透,虽然模组毛利率虽阶段性承压,但多摄/3D/车载等长期成长逻辑仍在。

大行机构怎么看?

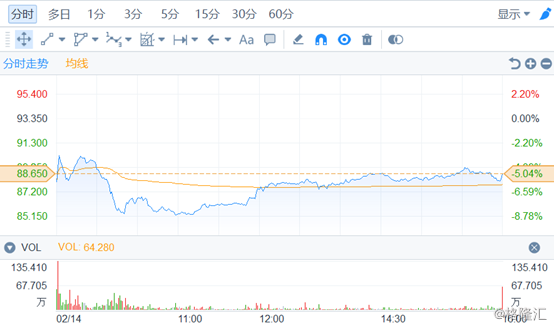

截至收盘,舜宇光学科技大跌5.03%,盘中一度跌超8%,收报88.65港元,全日成交额约24.27亿港元,最新总市值972.36亿港元。关于后市舜宇是否值得一看,各大投行纷纷给出了自己的建议。

(行情来源:富途证券)

瑞信发表报告指,由于舜宇光学年初至今股价累升42%,股价已接近该行目标价,考虑估值因素及去年业绩令人失望,将该股评级由“跑赢大市”降至“中性”。该行看好公司受惠多镜头周期,但认为上升空间有限,建议投资者等待更佳入市时机,维持其今年预测每股盈利22.4倍的估值基础,目标价相应由100港元降至94港元。

麦格理表示,舜宇光学指引料去年下半年纯利介乎13亿至14亿人民币,按年跌21%至26%,中位数逊于该行及市场原预期各31%及27%,指毛利率仍是关键因素,维持予其“跑输大市”评级及目标价48港元,此相当预测今年市盈率12倍。

摩根士丹利亦调低舜宇光学去年盈利预测9%,但维持「与大市同步」的评级及2019╱20年度目标不变。

舜宇光学发表1月份业务数据与盈警后,该公司被富瑞下调目标价,由65元调整至62元,投资评级由持有调整至跑输大市。