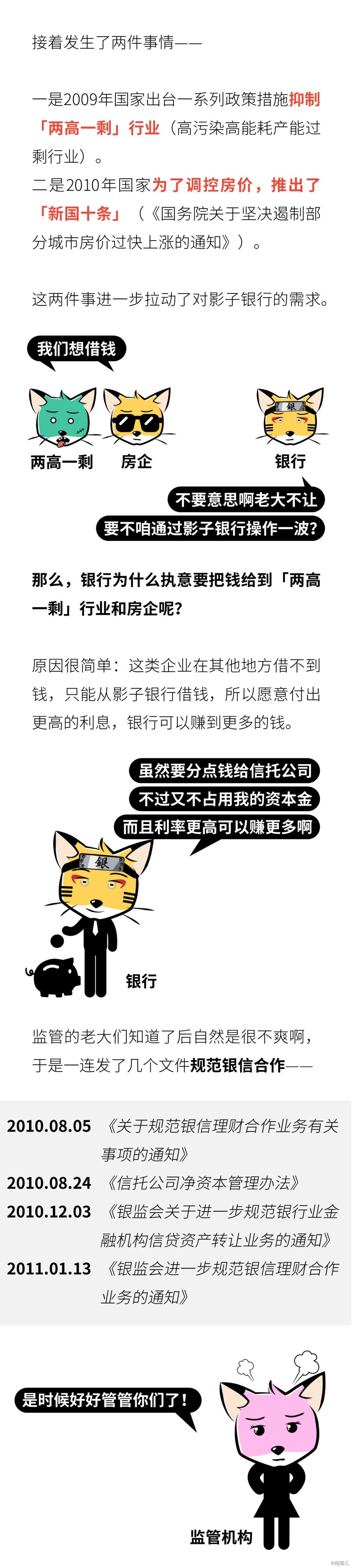

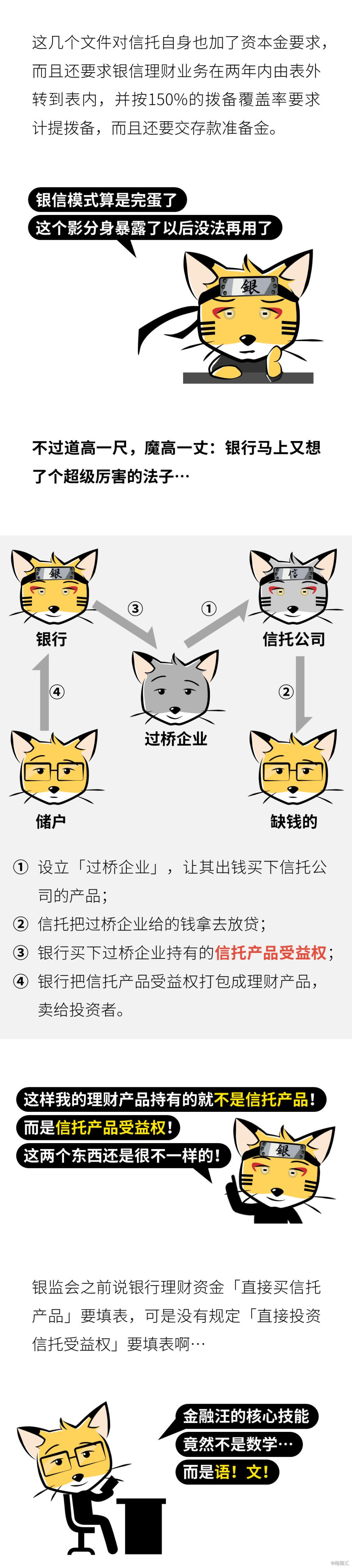

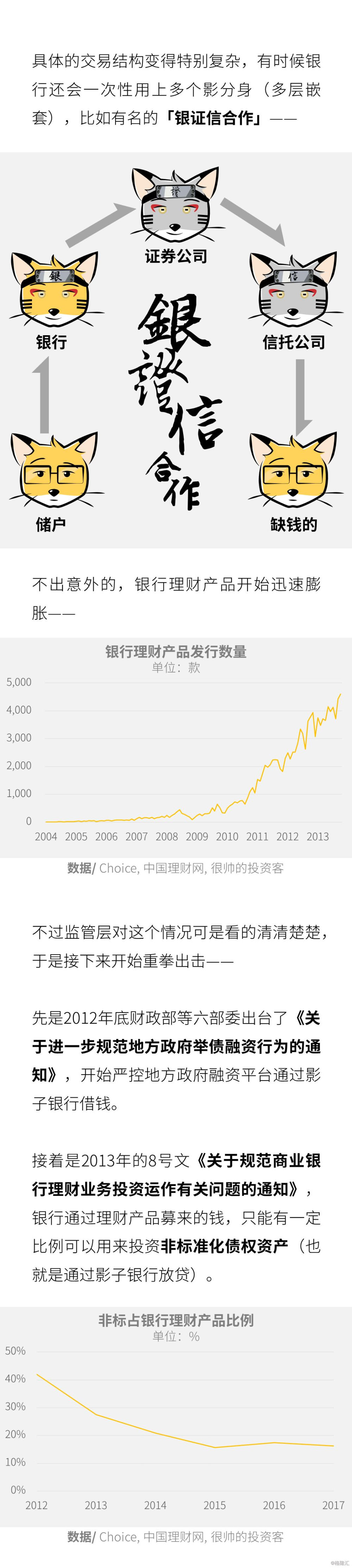

下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

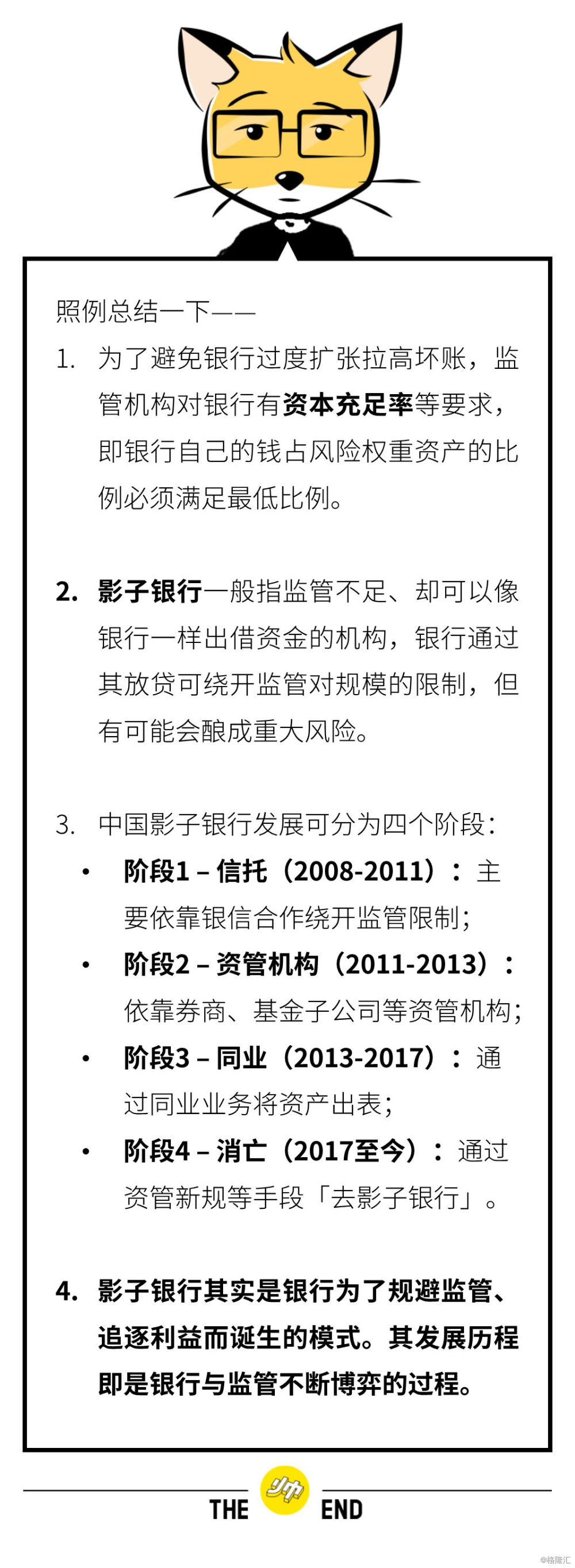

作者:肖璟

来源:扑克投资家

参考文章/ 《商业银行理财业务监督管理办法》、《信托公司净资本管理办法》、《关于规范银信理财合作业务有关事项的通知》、《银监会关于进一步规范银行业金融机构信贷资产转让业务的通知》、《银监会进一步规范银信理财合作业务的通知》、《商业银行资本管理办法(试行)》、《中国银监会关于实施《商业银行资本管理办法(试行)》过渡期安排相关事项的通知》、《银监会有关负责人就《商业银行资本管理办法(试行)》答记者问》、《商业银行资本管理办法实施六年来 7家银行暂未达2018年底标准》、《关于制止地方政府违法违规融资行为的通知》、《逐字逐句解读六部委《关于进一步规范地方政府举债融资行为的通知》》、《新法解读| 关于进一步规范地方政府举债融资行为的通知》、《证券公司客户资产管理业务管理办法》、《期货公司资产管理业务试点办法》、《关于保险资产管理公司开展资产管理产品业务试点有关问题的通知》、《关于规范金融机构同业业务的通知》、《商业银行流动性风险管理办法(试行)》、《国务院办公厅关于加强影子银行监管有关问题的通知》、《中国银监会关于规范银信类业务的通知》 、《银监会55号文《关于规范银信类业务的通知》透露的信号 》、《彻底改变银信业务模式的55号文,最系统全面的解读!附10大案例》、《商业银行大额风险暴露管理办法》、《一文看懂银行非标投资》、《“紧张”的债券分析师:事情正在发生变化》、《禁忌之章:影子银行的传说》、《姜超:为什么市场底会先于经济底?》、《中国影子银行报告:银行的影子和监管博弈》、《中国影子金融体系研究报告》 、《国务院107号文:中国首部影子银行监管法规出炉》、《China makes fresh bid to curb shadow banking, contain debt risk》、《同业存单今年以来有何新变化?》、《姜超:降准就是放水、房价上涨?过去的经验为何不再有效?》、《影子银行与资管创造货币的区别》、《穿透影子银行:如何创造45万亿货币》、《券商资管:“银行的影子”和监管套利》、《李湛:准确认识影子银行是化解影子银行风险的前提》、《影子银行阳光化》、《银监会拆解“影子银行”等风险: 明确2018年重点整治八大领域》、《易纲:探索将影子银行、房地产金融、互金等纳入宏观审慎政策框架》、《易纲谈2018年调控思路:影子银行及互金等有望纳入宏观审慎政策框架》、《全球影子银行规模45万亿美元 中国占15%》、《中国影子银行界定及其规模测算——基于信用货币创造的视角》、《银保监会:坚定不移地整治影子银行和交叉金融》、《央行孙国峰:影子银行是重大金融风险隐患,应强化资本约束》、《央行孙国峰:适当调整贷款创造货币的渠道 抵消银行影子收缩的效果》、《新形势下影子银行的监管该何去何从》、《影子银行落幕?》、《从存款创造、影子银行看当前政策权衡——影子银行系列报告之一》、《影子银行创造了多少存款?-流动性系列报告之五》、《高压监管之下,现在还剩多少银行“影子”?》、《盛松成谈融资难问题:不能把影子银行赶尽杀绝》、《中国影子银行的发展和规模》、《BIS: Mapping shadow banking in China: structure and dynamics》、《中国银行业理财市场报告 2017》、《Shadow Banking: The Money View》、《NBER: The Nexus of Monetary Policy and Shadow Banking in China》、《影子银行体系的内涵及外延》、《起底合意贷款神秘面纱》、《MPA降临后 银行业务将如何调整?》、《MPA并没有想象中那么可怕》、《央行合意贷款规模管理必须符合实际》、《收藏 | “银证基信”金融产品合规分析与案例解读大全(销售与穿透规则及合规综合考量 )》、《出借牌照,反成被告?——以银证信合作业务模式为例》、《银信合作、银证合作介绍》、《解密银行同业游戏的六种模式》、《票据资产出表:方式、路径与展望》、《宋清辉:应收账款类投资一般有三种利差套利模式》、《应收款项类投资崛起》、《定调影子银行“107号文”全解读:严管超范围经营和套利》、《同业业务的春天在哪里?》、《信托受益权如何为银行信贷隐身?》