下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:中信证券

评级:无

目标价:无

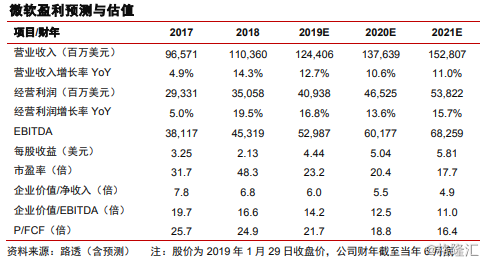

微软公布2019财年2季报(截至2018-12-31),收入325亿(美元,下同)(同比+12%),净利润86亿美元(+14%);三大业务营收为:生产力和业务流程101亿(+13%)、智能云94亿(+20%)、更多个人计算130亿(+7%)。公司并对第三财季给出指引:收入294-300亿美元(对应同比增速9.6-11.9%),经营利润87-96亿(对应同比增速4.3-15.2%)。对此我们点评如下:

Q2收入大致符合指引,利润端超市场预期。微软2019财年二季度的收入大致符合319-327亿的公司指引和325亿的市场预期。生产力和业务流程板块营收符合市场预期,而智能云业务比市场预期稍高1%,但更多个人计算(morepersonalcomputing)板块受到疲弱的PC业务影响而稍微低于预期,公司提及由于微处理器的短缺,PC预装Windows软件收入下降了5%。

商业云高增长可预期,关注规模效应带来利润率的提升。商业云Q2销售额增长48%至90亿美元;受到Azure规模效应的带动,商业云的利润率亦同时增长5%至62%。Azure基础设施云服务收入增长76%,对比去年同期的98%和上季度的76%,我们认为基数变大导致增速放缓是可理解的趋势,中大企业云化需求将成为公司持续高增长的最有力支持,而云业务的营业利润率提升后续将成为公司股价的重要催化剂。公司的资本开支同比上升18%至39亿美元,并预期资本开支总额将持续环比增加以满足新需求。

以云为核心的完整产品生态有力抗衡科技迭代带来的波动性。生产力软件部门收入增长13%至101亿美元,主要得益于LinkedIn(+29%)和Office365商用版(+34%)的两位数收入增长,企业级商业云应用Dynamics365亦同比上涨了51%。虽然预装版Windows收入下降5%,更多个人计算板块得到Surface和Xbox的支撑:Surface设备收入增长了39%,而Xbox软件和服务同比增长了31%。我们认为微软以智能云作为核心增长动力加上多元化应用vs硬件、企业级vs消费级产品的配搭能够在科技迭代的过程中保证业务增长的稳定性。

风险因素:云计算市场竞争激烈对收入和盈利造成负面影响,企业并购后带来的业务整合风险,传统业务跌幅扩大拖累新兴业务的发展等。

投资建议:根据路透一致预期,微软在2019、2020财年的净利润预测分别为344与388亿美元,对应2019年1月29日股价,PE估值分别为23与20倍,对比过去5年公司20.1倍的平均PE估值依然在相对合理的水平。我们建议投资者重点关注公司业务稳定增长会带来的投资机会及公司引领行业方向所能享受的红利。