下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:刘郁 姜丹

来源:郁言债市

摘 要

永续债现状

我们选取信用债(短融、中票、企业债、公司债、定向工具)中期限含N的债券,即为永续债。截至2019年2月10日,存量永续债共1153只,余额总计为16454.46亿,涉及484个发债主体。

(1)发债主体以国企为主,发行时主体评级以AA+、AAA中高评级为主。地方国企和央企永续债余额占比合计达95.15%。

(2)永续债绝大多数公募发行,中票占比最高。

(3)存量永续债将在2020、2021年迎来行权高峰。

(4)永续债在首个行权期大多数选择赎回。进入首个行权期的永续债,有81只选择赎回,仅有9只选择不赎回。

会计新规剑指永续债现有条款

2019年1月28日,财政部发布《关于印发<永续债相关会计处理的规定>的通知》,规定永续债发行方在确定永续债的会计分类是权益工具还是金融负债时,应当根据第37号准则规定同时考虑到期日、清偿顺序、利率跳升和间接义务因素。

根据现有条款,存量永续债多数将归为金融负债。第一,绝大多数存量永续债只规定赎回时间且发行方具有赎回权,发行方应当谨慎分析自身是否能无条件地自主决定不行使赎回权。部分个券同时设置了约束性条款,导致发行方无法无条件地自主决定不行使赎回权,应归类为金融负债。第二,永续债通常规定,本期债券本金和利息在破产清算时的清偿顺序等同于发行人所有其他待偿还债务融资工具。如果此清偿顺序导致持有方对发行方承担交付现金或其他金融资产合同义务的预期,则应归类为金融负债。第三,利率跳升方面,永续债现有调整票面利率条款设定,使部分个券容易触及分类为金融负债的条件。

永续债将何去何从?

情形一:会计新规从严执行,发债主体资产负债率攀升。据测算,永续债会计调整对资产负债率有影响的发行人数量占比为80.25%,影响程度分布广泛。此外,资产负债率攀升将带来三方面影响:第一,触发约束性条款,发行人提前赎回永续债。第二,资产负债率攀升,影响发行人再融资能力。第三,发行动力弱化,新增永续债规模下滑。

情形二:会计新规新老划断,新发行永续债条款区别于存量永续债。条款设定可能使永续债更倾向于权益工具:(1)清偿顺序设定为清算时永续债劣后于发行方发行的普通债券和其他债务。(2)利率跳升幅度将明显下降,使之满足封顶利率未超过同期同行业同类型工具平均的利率水平条件。(3)出现未规定固定期限或赎回时间仅约定为清算日的永续债。

风险提示:政策超预期。

一、永续债现状

1. 发债主体以国企为主,主体资质良好,绝大多数公募发行

我们选取信用债(短融、中票、企业债、公司债、定向工具)中期限含N的债券,即为永续债。截至2019年2月10日,存量永续债共1153只,余额总计为16454.46亿,涉及484个发债主体。

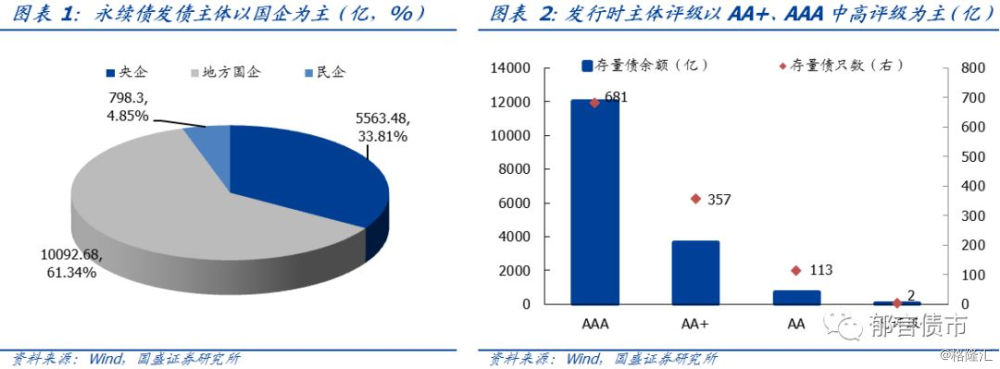

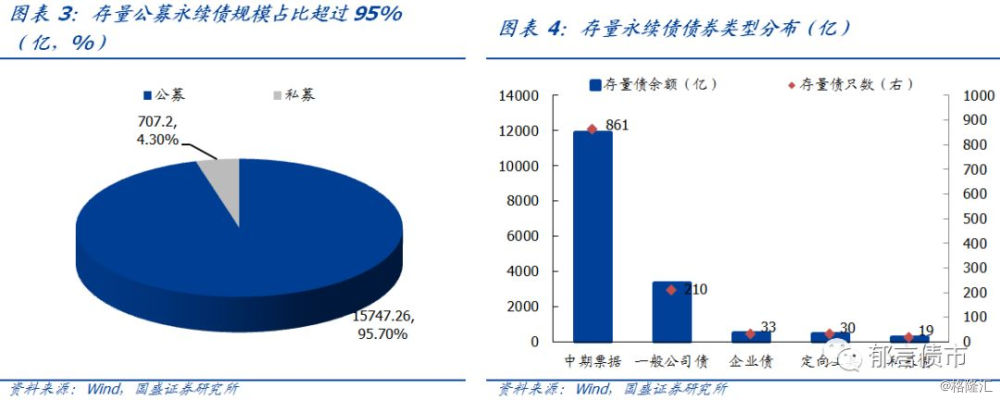

发债主体以国企为主,发行时主体评级以AA+、AAA中高评级为主。截至2019年2月10日,地方国企存量永续债占比最高,为61.34%,央企存量永续债占比为33.81%,二者合计占比高达95.15%。从发行时主体评级看,AAA永续债规模占比达73.31%,AA+占比为22.21%,AA和无评级规模合计占比不足4.5%。

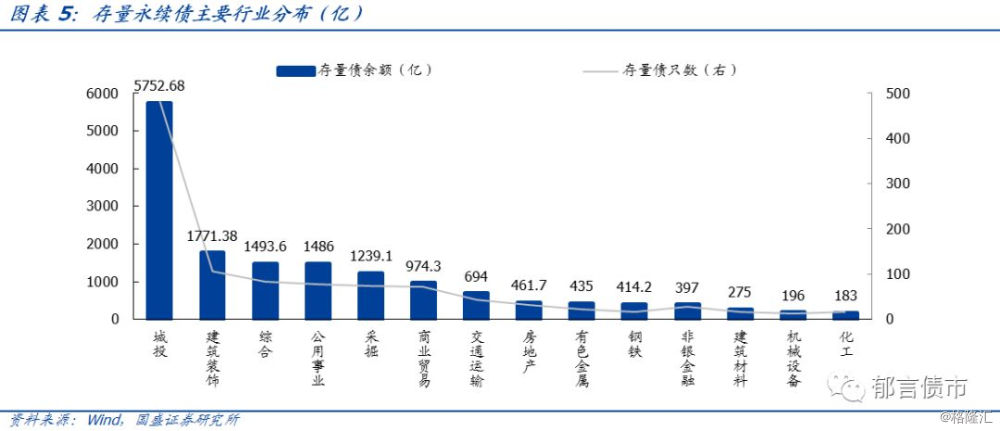

永续债绝大多数公募发行,中票占比最高。截至2019年2月10日,存量永续债类型包括中票(72.25%)、一般公司债(20.27%)、企业债(3.18%)、定向工具(2.76%)和私募债(1.54%)。其中,公募发行占比高达95.7%。

从行业分布看,城投存量永续债规模超过5500亿,存量债只数为482只。建筑装饰、综合、公用事业和采掘行业存量永续债均超过1000亿,商业贸易和交通运输超过600亿,房地产、有色金属和钢铁行业存量永续债在400-500亿区间。

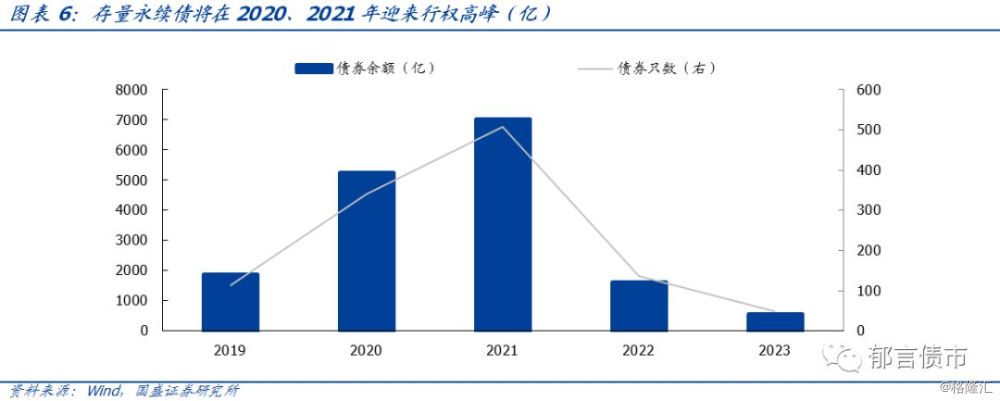

存量永续债将在2020、2021年迎来行权高峰。2019年,进入行权期的存量永续债共112只,余额合计为1881.38亿。2020、2021年,行权期永续债规模分别达5258.9亿、6957.2亿,债券只数分别为340只、502只。

2. 永续债在首个行权期大多数选择赎回

发行人在永续债初始期限末(首个行权期),大多数选择赎回永续债。2013年10月,国内首只永续债“13武汉地铁可续期债”发行,至今永续债发行数量超过1200只,绝大多数尚未进入首个行权期。进入首个行权期的永续债,有81只选择赎回,仅有9只选择不赎回,调整票面利率。

3. 永续债常见条款

调整票面利率

永续债的票面利率计算公式通常为当期基准利率+初始利差+跳升基点。在第1个定价周期,跳升基点为0,初始利差为票面利率与初始基准利率之间的差值。在调整票面利率阶段,通常有4种方式:(1)只有一种跳升基点,即从第2个定价周期开始的每个定价周期都采用相同的跳升基点,每个定价周期的差异在于当期基准利率不同。(2)有两种跳升基点,在第2个定价周期采用跳升基点1,从第3个定价周期开始的每个定价周期采用跳升基点2。(3)前一期票面利率+跳升基点。(4)跳升基点与重定价周期有关,票面利率计算公式为当期基准利率+初始利差+重置次数*跳升基点。

基准利率一般选取待偿期与定价周期同期限的国债收益率算术平均值,常见期限有3年期、5年期和2年期。少数个券选取1周或1年期Shibor算术平均值作为基准利率。跳升基点最常见的是300bp,首次跳升基点还有100bp、200bp、400bp、500bp、800bp等情形,两种跳升基点有200bp和400bp组合、300bp和600bp组合等情形。

赎回权与延期权

赎回权是指从第2个定价周期开始的每个付息日,发行人有权按面值加应付利息(包括所有递延支付的利息)赎回本期债券,如果发行人不行使赎回权,则债券继续存续,并按照约定的调整票面利率方案重设票面利率。延期权是指在每个定价周期计息年度末,发行人有权选择将本期债券期限延续至下一定价周期,或选择在该计息年度末到期全额兑付本期债券。

利息递延权

永续债设置条款赋予发行人利息递延权:除非发生强制付息事件,在每个付息日,发行人可自行选择将当期利息以及按照本条款已经递延的所有利息推迟至下一个付息日支付,且不受到任何递延支付利息次数的限制。递延期间计息一般有2种方式,一是按当期票面利率累计计息,二是按当期票面利率+跳升基点累计计息。同时,规定了利息递延下的限制事项:(1)向普通股股东分红;(2)减少注册资本。

持有人救济条款

持有人救济条款是指如果发生强制付息事件时发行人仍未付息,或发行人违反利息递延下的限制事项,本期债券的主承销商将召集持有人会议,由持有人会议达成相关决议。

约束性条款

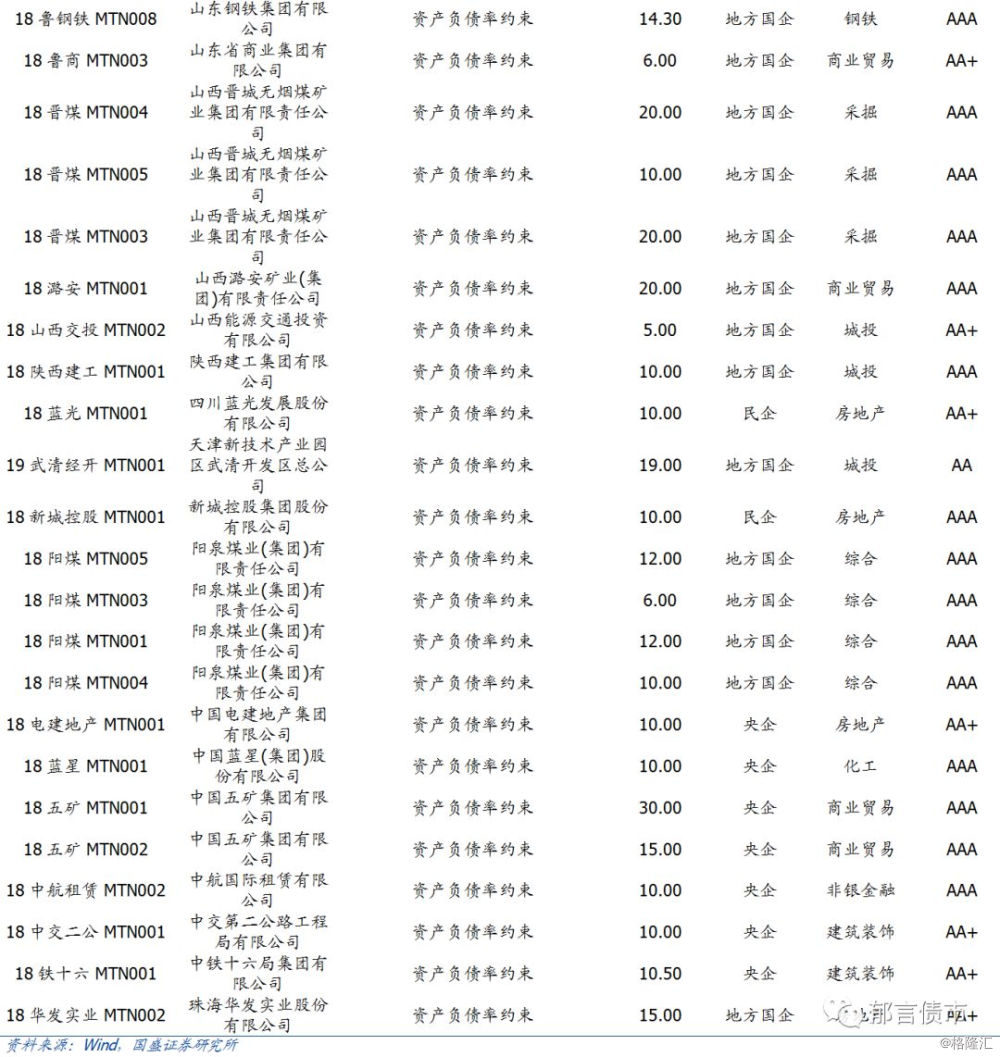

约束性条款是指投资者保护条款,包括事先约束、交叉保护条款等。事先约束条款主要包括两类,一类是一旦出现发行人财务指标承诺未达标(资产负债率等)、财务状况发生重大变化、控制权变更或信用评级被降级等情形,那么触发保护条款,永续债应到期兑付,除非持有人会议通过豁免的决议。另一类是指发行人拟实施重大事项,应事先召开持有人会议,并经持有人会议表决同意,重大事项包括出售/转移重大资产、重要子公司纳入合并报表、重要子公司股权质押或减持等。交叉保护条款是指发行人及其合并范围内子公司出现债务违约且达到一定金额,则触发保护条款永续债应到期兑付,除非持有人会议通过豁免的决议。

二、会计新规剑指永续债现有条款

1. 会计新规规范永续债“股债认定”

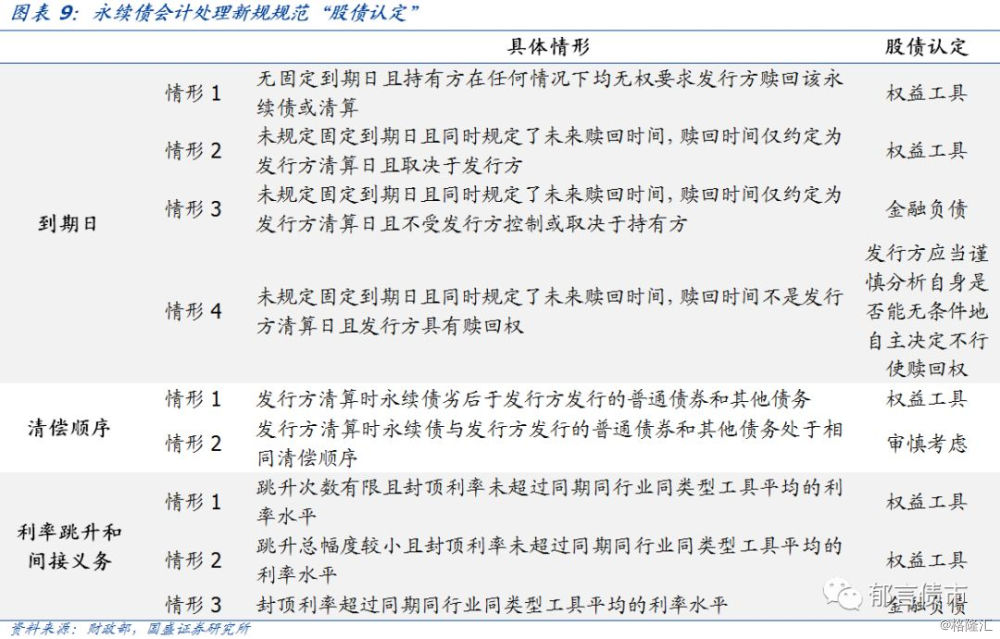

2019年1月28日,财政部发布《关于印发<永续债相关会计处理的规定>的通知》,规定永续债发行方在确定永续债的会计分类是权益工具还是金融负债时,应当根据第 37 号准则规定同时考虑到期日、清偿顺序、利率跳升和间接义务因素。

永续债会计新规有以下两个特点:

(1)认定为权益工具条件严格。到期日、清偿顺序、利率跳升和间接义务3个因素需要同时考虑。具体来看,到期日需要满足无固定到期日且持有方无权要求发行方赎回该永续债或清算,或者赎回时间仅约定为发行方清算日且取决于发行方。清偿顺序方面,永续债劣后于发行方发行的普通债券和其他债务,否则应审慎考虑。利率跳升和间接义务方面,封顶利率未超过同期同行业同类型工具平均的利率水平。

(2)股债认定存在操作空间,有待后续细则指引。股债认定在到期日和清偿顺序方面均有一定的操作空间。当永续债的赎回时间不是发行方清算日且发行方具有赎回权,发行方应当谨慎分析自身是否能无条件地自主决定不行使赎回权。当清算时永续债与发行方发行的普通债券和其他债务处于相同清偿顺序,发行方应当审慎考虑此清偿顺序是否会导致持有方对发行方承担交付现金或其他金融资产合同义务的预期,并据此确定其会计分类。

2. 根据现有条款,存量永续债多数将归为金融负债

对照分析新规和现有条款,可以发现,会计新规剑指永续债现有条款设置。第一,到期日因素,绝大多数存量永续债属于情形4,发行方应当谨慎分析自身是否能无条件地自主决定不行使赎回权。部分个券同时设置了约束性条款,导致发行方无法无条件地自主决定不行使赎回权,这类永续债应当分类为金融负债。

第二,清偿顺序方面,除了中国银行永续债,其余永续债通常规定,本期债券本金和利息在破产清算时的清偿顺序等同于发行人所有其他待偿还债务融资工具。如果此清偿顺序导致持有方对发行方承担交付现金或其他金融资产合同义务的预期,则应归类为金融负债。

第三,利率跳升方面,永续债现有调整票面利率条款设定,使部分个券容易触及分类为金融负债的条件。(1)票面利率=前一期票面利率+跳升基点、票面利率=当期基准利率+初始利差+重置次数*跳升基点两种情形,跳升次数不限且无封顶利率,应归类为金融负债。(2)两次跳升基点且第二次跳升基点高于300bp,或者仅一次跳升基点且超过300bp,可能因票面利率超过同期同行业同类型工具平均的利率水平而应归类为金融负债。

三、永续债将何去何从?

情形一:会计新规从严执行,发债主体资产负债率攀升

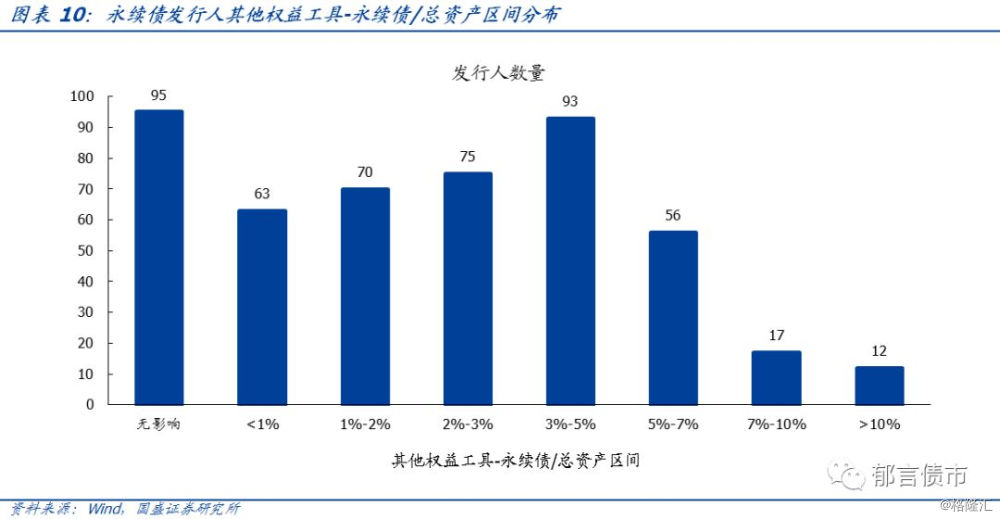

如果会计新规从严执行,直接影响就是发债主体(原本将永续债计入权益工具)资产负债率攀升。为了测算永续债会计变更对发行人资产负债率的影响,我们选取发行人2018年三季度财务数据,计算其他权益工具-永续债/总资产。由于多数发行人的其他权益工具-永续债数据并不直接可得,我们采用以下处理方式:①若2017年审计报告披露的其他权益工具全部为永续债,则将18年三季度其他权益工具全部归为永续债;②若2017年审计报告披露的其他权益工具包含除永续债以外的其他权益工具,则18年3季度其他权益工具数据相应扣除;③若2017年和18年三季度报表差距较大且其他权益工具明细不可得,则选取发行人存量永续债余额和其他权益工具数据较低者。

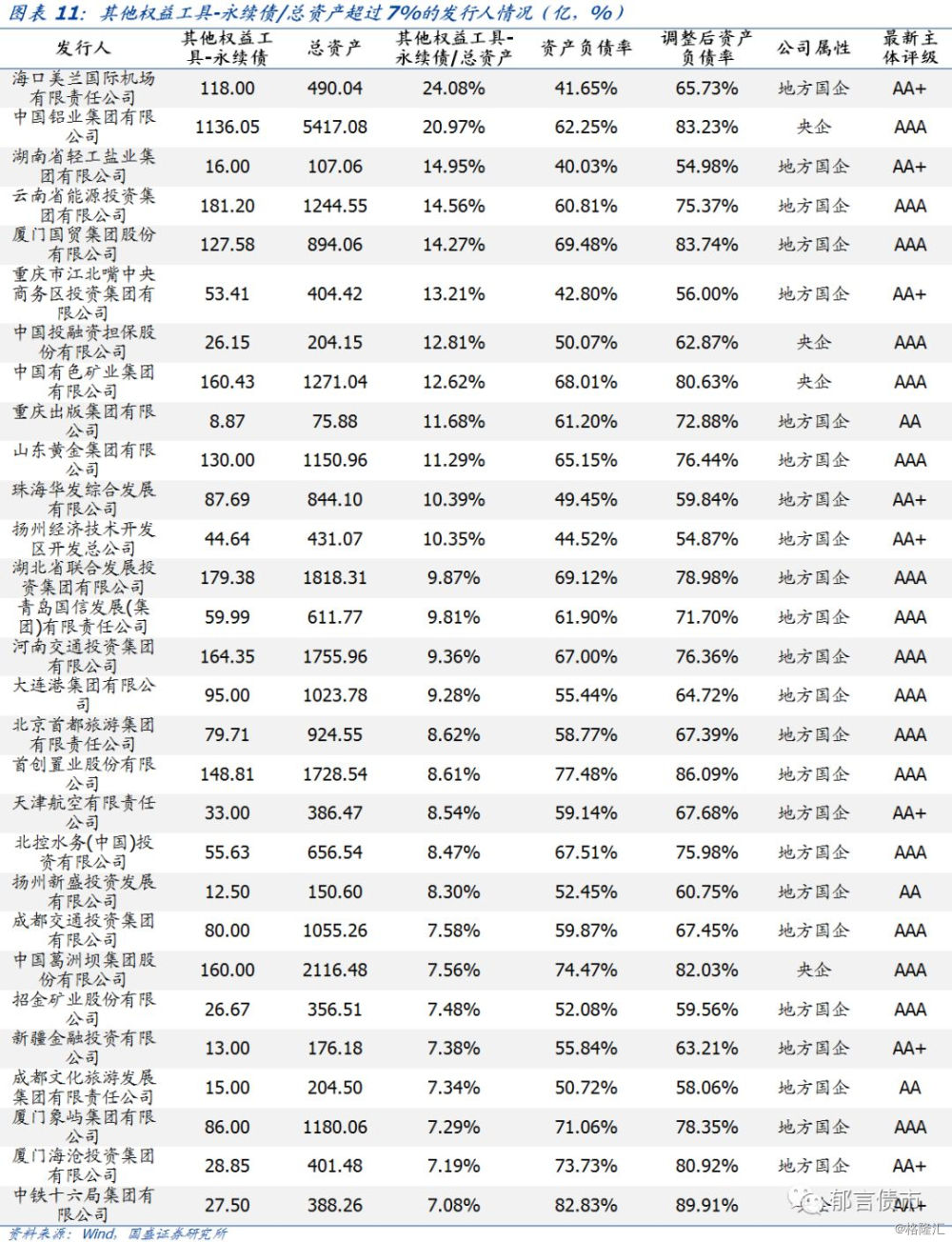

其中,永续债会计调整对资产负债率有影响的发行人数量占比为80.25%。影响程度分布广泛,其他权益工具-永续债/总资产在3%-5%区间占比最高,为19.33%;其他权益工具-永续债/总资产<1%、1%-2%、2%-3%、5%-7%占比分别为13.1%、14.55%、15.59%和11.64%;共有29个发行人其他权益工具-永续债/总资产超过7%。

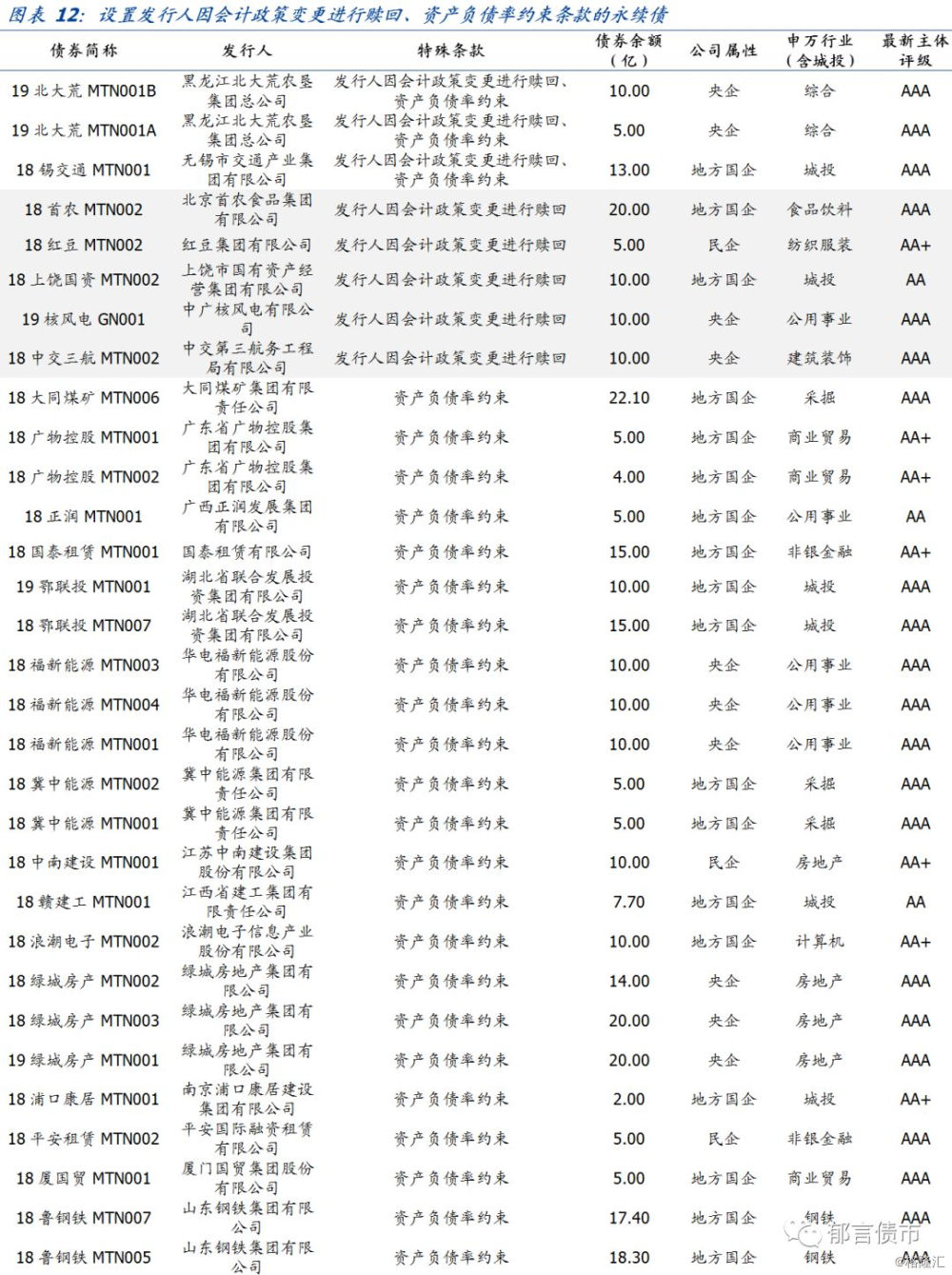

发债主体调整永续债会计处理导致资产负债率攀升将带来间接影响:第一,触发约束性条款,发行人提前赎回永续债。受此影响的约束性条款主要有2条,发行人因会计政策变更进行赎回以及财务指标承诺资产负债率不超过某一水平。据不完全统计,设置发行人因会计政策变更进行赎回条款的永续债有8只,设置资产负债率约束条款的永续债有49只。此外,国企发行人面临控杠杆硬要求,若根据会计新规不能计入权益,将倾向于提前赎回。第二,资产负债率攀升,影响发行人再融资能力。第三,发行动力弱化,新增永续债规模下滑。

情形二:会计新规新老划断,新永续债条款区别于旧永续债

如果会计新规新老划断,新发行永续债条款可能区别于存量永续债。条款设定可能使永续债更倾向于权益工具:(1)清偿顺序设定为清算时永续债劣后于发行方发行的普通债券和其他债务。(2)利率跳升幅度将明显下降,使之满足封顶利率未超过同期同行业同类型工具平均的利率水平条件。(3)出现未规定固定期限或赎回时间仅约定为清算日的永续债。

风险提示:

政策超预期:如果永续债会计新规从严执行,永续债赎回将加快进程,且永续债增量将减少。