下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:徐晓芳

核心观点

建议从战略方向、生态布局的角度理解本次并购:苏宁是传统零售转型新零售、推动双线融合最坚定、投入最大的一家公司,既是阿里系中的一员,也是努力在生态布局上与阿里、腾讯、京东等相媲美的公司。纵观阿里、腾京、苏宁等对于线下商业的布局,均是围绕商品(供应链)和场景进行,服务本源业务的同时,更是着眼于大数据和金融业务。

➤收购万达百货37家门店,拓品类与场景:据联商网等媒体报道,苏宁易购拟收购万达百货有限公司下属全部37家百货门店,构建线上线下、到店到手全场景的百货零售业态,输出智慧零售解决方案。此次收购将帮助公司进一步丰富线下场景及流量,增强百货品类专业化经营能力。

➤龙头布局因消费者而变,推动商业零售本源业务全品类、全渠道、场景化、智能化。电商、移动互联网的发展使消费者的购买行为突破了时间、空间的限制,使购物决策、购买和服务各环节相分离,决定了未来的零售龙头必须实现全品类、全渠道、场景化、智能化的布局,才能真正满足消费者的多维需求,拥有稳固的市场地位。苏宁布局由标品(家电3C)至类标品(母婴、快消)、非标品(女性服饰、生鲜等),由低频至高频,由家电3C连锁店拓展到购物广场、母婴店、苏鲜生(“超市+餐饮”精品超市&易购生鲜频道)、苏宁小店(生鲜加强版便利店)、苏宁极物(简约风、垂直供应链日用品)、百货商场;由一二线城市至县乡镇。

➤积累大数据,由商业价差、服务到消费者全生命周期运营。数据是可不断挖掘的宝藏,商业领域未来运用大数据进行C2B定制、进行消费者全生命周期机会的挖掘是大方向。获取完整的消费者数据离不开各类购物场景,百货场景是高端消费人群线下购物的重要场所。

➤为金融业务提供支持。金融是零售龙头生态布局中的重要一环,依托于零售业务发展壮大,又反哺于零售业务,发展壮大后还可独立运营。金融业务需要消费者基础、支付场景、大数据,百货的客群是重要的高端客群。

➤风险因素:电商毛利率提升不达预期;新品类拓展亏损超出预期;收购进展不及预期。

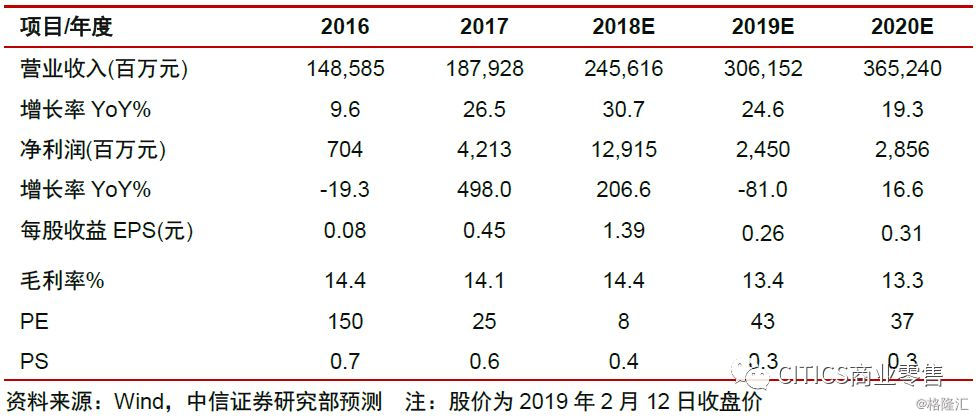

➤投资建议:苏宁收购万达百货符合战略方向、生态布局,收购后也需解决精细化运营管理难题。维持预测公司2018-20年营业收入为2,456.2亿/3,061.5亿/3,652.4亿元,同比+30.7%/+24.6%/+19.3%;维持商业主营归属净利润预测分别为6.0亿/8.0亿/10.0亿元;考虑到投资收益的变化,调整整体归属净利润预测为129.2亿/24.5亿/28.6亿元(原为129.2亿/27.9亿/41.0亿元);以上预测暂未考虑:2019年苏宁金融增资扩股稀释出表,或将带来投资收益180亿元左右。给予目标价14.5目标价,对应2019年线下18x PE(线下各业态合计利润约45亿元)、线上0.2x P/GMV(2019E:2,650亿元),维持“买入”评级。

从生态布局角度看苏宁并购万达百货

据联商网等媒体报道,苏宁易购董事长张近东在新春团拜会上宣布,苏宁易购正式收购万达百货有限公司下属全部37家百货门店,构建线上线下、到店到手全场景的百货零售业态,输出智慧零售解决方案。此次收购将帮助公司进一步丰富线下场景及流量,增强百货品类专业化经营能力。

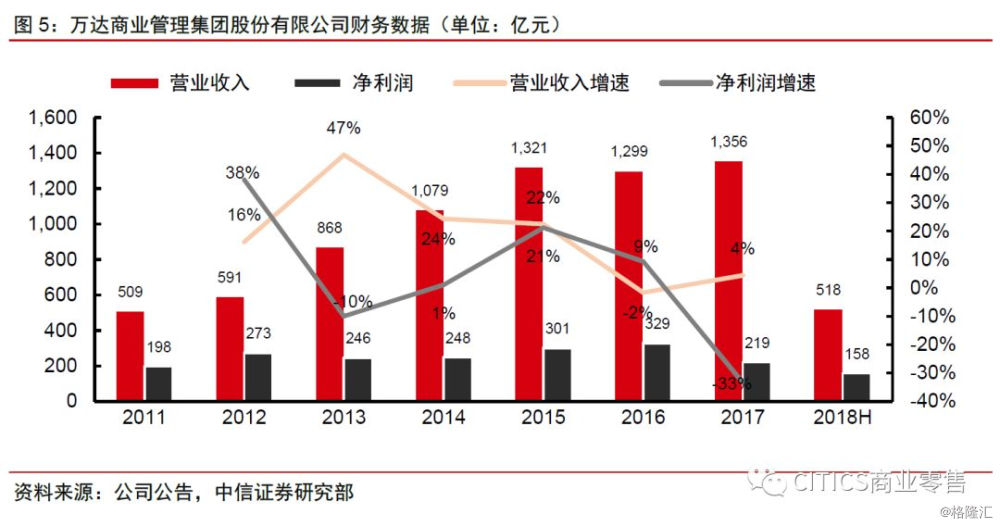

经历了2016-18年陆续关闭经营欠佳的门店,万达百货所余37家门店经营良好、轻资产运营,预计收购价格公允,并购有望增厚公司商业主营业绩。万达百货较苏宁易购而言体量较小(预计公司2018年双线GMV约3300亿元、营业收入2456亿元,归属净利润约129亿元,商业主营净利润约6亿元)。我们认为,更应从战略方向、生态布局的角度理解本次并购:苏宁是传统零售转型新零售、推动双线融合最坚定、投入最大的一家公司,既是阿里系中的一员,也是努力在生态布局上与阿里、腾讯、京东等相媲美的公司。

首先,因消费者而变,推动商业零售本源业务全品类、全渠道、场景化、智能化。电商、移动互联网的发展使消费者的购买行为突破了时间、空间的限制,使购物决策、购买和服务各环节相分离,决定了未来的零售龙头必须实现全品类、全渠道、场景化、智能化的布局,才能真正满足消费者的多维需求,拥有稳固的市场地位。

从多维度看,苏宁的布局日益完善:

商品维度

1)由标品(家电3C)至类标品(母婴、快消)、非标品(女性服饰、生鲜等);

2)由低频商品到高频商品;

3)由男性消费品到女性消费品。

业态维度

1)由线下到线上,再至卫星仓,融合提速;

2)由家电3C连锁店拓展到购物广场、母婴店、苏鲜生(“超市+餐饮”精品超市&易购生鲜频道)、苏宁小店(生鲜加强版便利店)、苏宁极物(简约风、垂直供应链日用品)、百货商场。

地理维度

1)由发达城市、地区至县乡镇市场;

2)由核心商圈至社区。

第二,积累大数据,由商业价差、服务到消费者全生命周期运营。数据是可不断挖掘的宝藏,商业领域未来运用大数据进行C2B定制、进行消费者全生命周期机会的挖掘是大方向。获取完整的消费者数据离不开各类购物场景,百货场景高端消费人群线下购物的重要场所。

第三,为金融业务提供支持。金融是零售龙头生态布局中的重要一环,依托于零售业务发展状大,又反哺于零售业务,发展状态后还可独立运营。金融业务需要消费者基础、支付场景、大数据,百货的客群是重要的高端客群。

纵观阿里、腾京、苏宁等对于线下商业的布局,均是围绕商品(供应链)和场景进行,服务本源业务的同时,更是着眼于大数据和金融业务。

投后运营:

供应链对接,信息/场景化改造、会员共享

并购完成后,苏宁将对万达百货进行信息化、场景化改造,双方对接供应链,会员、金融等资源共享;苏宁或将其进行更名以推进融合。本次并购也将进一步推进苏宁与万达间的紧密合作,涵盖物业、金融、会员、信息系统等多方面。

附件:

苏宁春节大数据—全渠道订单量+241%

苏宁易购春节黄金周全渠道订单同比超3倍。2019年春节黄金周(2月4日至2月10日)苏宁易购全渠道整体订单量同比+241.42%,17个城市春节送货半日达,179个城市生鲜商品可以次日达,超过300个城市服务不打烊。

家电3C品类、母婴用品、生鲜、酒水等品类最具春节效应,消费升级趋势明显。年前家电3C热销,春节期间婴儿湿巾、啤酒、红牛饮料、酸奶、洗衣液、进口水果、海鲜等产品最为抢手。春节消费整体表现为高端化、定制化、智能化,消费升级趋势明显。分品类详细看:

家电:中央集成家电销售同比+100%;新一线城市集成类舒适家电(如:中央空调、新风、中央采暖、全屋净水家电),在成都销售同比+1500%,杭州、苏州、郑州、西安、无锡等地区销售同比+500%以上,南京、武汉、天津、宁波、贵阳、昆明、芜湖等地区销售同比+200%以上;55寸以上彩电送装一体服务同比+110%。

3C:智能数码产品整体同比+360%。其中智能手表同比+387%,智能门锁同比增长35倍,智能音箱整体销售同比增长25倍,苏宁小biu智能音箱销售超50,000台。山东、河北、安徽、重庆、四川、湖南等地区电脑销售同比+40%+,游戏类类产品及平板产品销售同比+30%,占休闲娱乐类产品销售额60%以上。

生鲜:智利车厘子整体销售达100万斤,同比+1268.6%。不同规格的海鲜礼盒整体销售达10万盒,同比+1526%。

白酒:白酒品类销售+147%。其中箱装白酒占比39%,白酒礼盒占比27%。

休闲食品:坚果大礼包成为春节最旺销产品。三只松鼠年货大礼包同比+208%,良品铺子年货大礼包同比+290%。国产牛奶中,蒙牛、伊利春节期间均同比+100%以上。进口水饮料中,依云同比+79%,圣培露同比+117%。

高端洗护:高端护理类产品及进口清洁类产品销售同比+305%,买家数同比+110%;面膜品类销售同比增长113%,买家数同比+121%。

保健产品:固本堂阿胶礼盒同比+1327%,正典燕窝高档礼盒同比+1275%。医用器械销量喜人,鱼跃家用制氧机同比+421%,欧姆龙家用血压计同比+300%。

本命年相关产品:红袜子红内裤同比+90%,男女式售出比例为8:2。具有本命年特色的金猪首饰同比+168%,周大福、周生生等品牌最受欢迎。

宠物:宠物周边商品同比+350%。

受春节返乡人口回流影响及持续推进渠道下沉,低线城市订单增速优于一二线城市。春节黄金周期间订单增长最快10大城市分别为银川、西宁、太原、南宁、兰州、包头、廊坊、西安、昆明、厦门、石家庄,皆属于三四线城市。

春节具备较强社交属性,苏宁拼购迎来爆发,食品饮料畅销。北京、上海、西安、沈阳、镇江、武汉、长沙、平顶山、徐州和苏州荣登10大最爱拼城市;香茶、白酒、龙须面、怀旧麦丽素、榴莲果肉、牛羊肉和坚果成为拼购最畅销热品。