下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:李勇 刘辰涵

摘 要

本报告,我们对2019年的利率债供给进行预测,由于不同类型债券有各自的发行规律和影响因子,我们也将分成以下类别:国债;地方政府债(包括一般债和专项债);证金债(包括国开债、农发债、口行债),分别进行发行量和净融资量预测。同时本报告还将总结过往发行规律,结合2019年新增状况,给出2019年各类债券的按月发行节奏。最后,根据发行量和发行节奏,对2019年的债市给出运行判断。

国债:预估2019年GDP实际增速在6.0-6.5%左右,初步预估GDP平减为2.0 %, GDP名义增速预估为8%-8.5%,预计赤字率在2.8%-3%,2.8%可能性最高,3%的可能性仍在。2018年的赤字规模预估为27225.34到29305.06亿元。我们倾向于选择赤字率2.8%,此时中央财政+地方财政赤字,即国债净融+地方政府一般债净融资大约为27400亿。预计2019年国债净融资17800亿,较2018年15500亿增加2300亿,增长14.84%。由于2019年国债将有20681.93亿元到期,因此预计2019年国债发行量约为38500亿,增长5%。

地方政府债:2019年地方政府债发行量预计为45400亿,增长9%。预估地方政府置换债发行规模为2500亿元,比2018年大幅减少。2019年到期的地方政府再融资债有13151亿,预计再融资债券发行10000亿。预计2019年地方政府新增一般债规模为9600亿元,新增专项债规模为23300亿元,专项债额度增长80%。

证金债: 2019年证金债净融资额为10000亿元,发行量为33540.3亿元。其中,预计2019年国开债净融资额5500亿元,发行量16726.3亿元。预计农发债净融资量为4000亿,发行量11524.1亿元。预计口行债净融资量为500亿,发行量5289.9亿元。

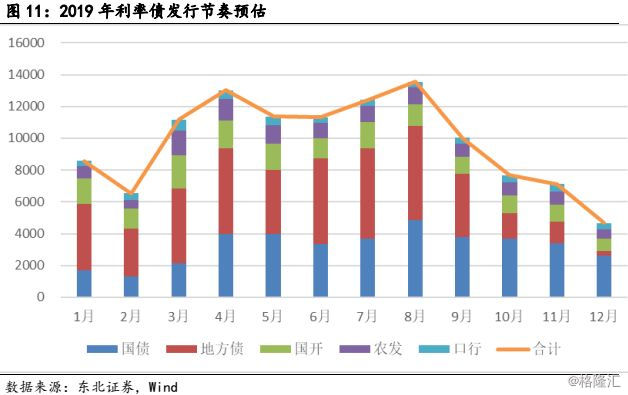

汇总所有利率债发行节奏,发行量压力主要在2、3季度,但是1季度的增量相比往年1季度是变化较大的,4季度压力有所减轻。2019年债券供给变动较大的是地方政府债,尤其是地方政府专项债的提前发行。相比较2018年,地方政府债的提前发行,可以在1季度同比提供多提供9000-10000亿的资金。

从历史回顾来看,债券供给的大量增加,不改变债市的长期趋势,但是会给债券市场带来一定的节奏调整;2015年二季度,2016年二季度,2018年三季度,利率债发行尤其是地方政府债的大量发行,给长端带来20bp+的调整空间。从这一角度看,2019年一季度的债市会有震荡,二季度的债牛更为确定。

目 录

正 文

1. 前言

我们对2019年的利率债供给进行预测,由于不同类型债券有各自的发行规律和影响因子,我们也将分成以下类别:国债;地方政府债(包括一般债和专项债);证金债(包括国开债、农发债、口行债),分别进行发行量和净融资量预测。同时本报告还将总结过往发行规律,结合2019年新增状况,给出2019年各类债券的按月发行节奏。最后,根据发行量和发行节奏,对2019年的债市给出运行判断。

2. 国债

2.1. 2018年度国债发行回顾

国债方面,2018年国债发行量为36670.97亿元,比2017年少发行3370.82亿元。到期偿还量22208.07亿元,净融资量为14462.90亿元,较2017年减少271.43亿元,接近2018年中央1.55万亿财政赤字安排。其中,2018年记账式国债发行33335.6亿元。

2.2. 2019年国债供给预测

每年的国债净增量和赤字率、GDP相关。每年的国债、地方政府一般债(非地方政府置换债、及地方政府专项债)净融资额加总,即为每年财政赤字额。赤字率为财政赤字/GDP现价。每年政府工作报告中,会公布国债、地方政府一般债、专项债净融资目标规模(需要指出的是,地方政府置换债、专项债,并不计入政府赤字)。

2019年中央经济工作会议对财政政策的表述是:“积极的财政政策要加力提效,实施更大规模的减税降费,较大幅度增加地方政府专项债券规模。”积极的财政政策要加力提效,并实施更大规模的减税降费,我们认为2019年仍会保持一定的财政赤字,赤字率应至少不低于2018年,考虑到2018年的财政赤字率为2.6%,较前两年3%的水平有所下调,预计在当下减税降费的大背景下,赤字率较上年会有小幅回升,但大概率不会突破3%。因此我们预计2019年政府工作报告中,赤字率目标值会在2.8%左右。

可以看到,每一年的国债净融资额,都不会超过当年指定的中央财政赤字预算,但十分接近。2015-2018年间,国债净融资/中央财政赤字的比例分别为:95.5%、93.9%、95.1%、93.3%。由此可见,中央财政赤字和国债净融资量基本一致。

2018年名义GDP为900309.0亿元,增速为8.85%,我们预估2019年GDP实际增速在6.0-6.5%,考虑到2019年物价指数方面更可能是PPI降CPI升,且PPI下降幅度大于CPI上行,GDP平减指数预计较2018年2.90%有所下滑,我们初步预估GDP平减为2.0%,根据以上判断,GDP名义增速预估为8%-8.5%,预计赤字率在2.8%-3%,2.8%可能性最高,3%的可能性仍在。

我们测算了在8.0%,8.1%,8.2%,8.3%,8.4%,8.5%六个GDP增速档位下,在2.8%,2.9%,3.0%三个赤字率水平时,2019年的赤字规模。2019年的赤字规模预估为27225.34到29305.06亿元。

2010-2018年,预算赤字中地方赤字所占比例逐步提高。尤其在2015年放开地方政府自主发行地方债的限制后,地方赤字对中央赤字的比例再次提升。中央赤字占总赤字规模的比例稳定在在65%-70%区间,地方赤字(主要通过发行一般政府债券,专项债不纳入地方赤字)在30%-35%区间。我们以近两年中央地方赤字为标准,按照65%和35%的占比计算。

在各种情景测算下,我们倾向于选择赤字率2.8%,此时中央财政+地方财政赤字,即国债净融+地方政府一般债净融资大约为27400亿。预计2019年国债净融资17800亿,较2018年15500亿增加2300亿,增长14.84%。

2019年地方政府一般债净融资9600亿,较2018年8300亿增加1300亿,增长15.66%。由于2019年国债将有20681.93亿元到期,因此预计2019年国债发行量约为38500亿。

2.3. 2019年国债发行节奏

我们回顾了2013-2018年1-12月的国债发行规律,并做季度平均和月度平均值,以此来预测2019年的国债平均发行量。

过往国债的发行节奏呈现以下特征:1季度占比较低,2-3季度是国债发行高峰期,两会召开后预算批复,4-5月是全年国债的发行小高峰。2019年的发行节奏与2018年预计差别不大,由于发债规模抬升,故基本每个月发行量都较18年有所增加。

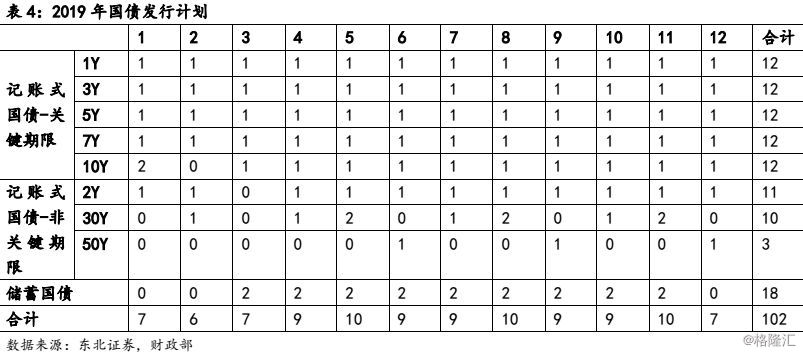

从发行期数和每期发行量来看,根据财政部公布的2019年国债发行计划,2019年记账式国债关键期限计划发行60期,与2018年持平。2019年记账式国债非关键期限计划发行24期,比2018年增加4期,其中发行2年期记账式国债11期,比2018年多发行2期,发行30年期记账式国债10期,比2018年多发行1期,50年国债发行3期,比2018年多发行1期。

3. 地方政府债

3.1. 2018年地方债发行回顾

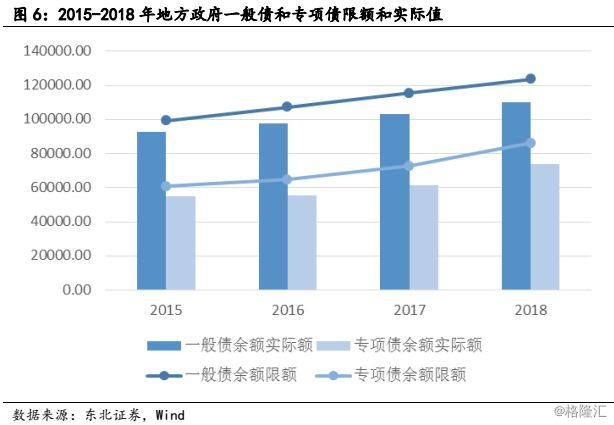

2018年全国发行共地方政府债券41651.67亿元,比2017年少发行1929.27亿元。偿还量为8389.37亿元,净融资为33262.30亿元,较2017年减少7904.14亿元。

3.2. 地方政府债结构:按不同方式划分

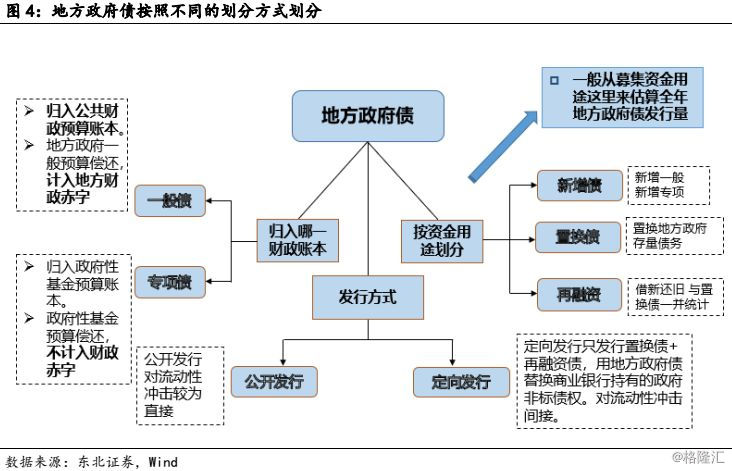

地方政府债的预测,需要先从地方政府债的结构说起,一般按照归入哪一财政账本、资金用途、发行方式三个口径划分地方政府债。

(1)按照归入哪一财政账本:

分为一般债(归入公共财政预算账本,地方政府一般预算偿还,计入地方政府财政赤字)和专项债(归入政府性基金预算账本,政府性基金预算自收自支,不计入财政赤字)

(2)按照资金用途:

新增债,包括新增的一般债和专项债,财政部每个月公布上一月度的新增债数量。

置换债,主要是置换地方政府存量债务,目前置换债已经基本完成,2018年末非政府债券形式存量政府债务3151亿元。

再融资债,即借新还旧,主要是过往发行债券续期再发,不同于国债几乎每次都有续发,地方政府债有一定比例是不续发的。

在财政部公布信息中,再融资债和置换债放在一起统计

(3)按照发行方式

公开发行,即发行方式为面向所有合格投资者发行,投资者进行投标参与,对流动性影响较为直接。

定向发行,即发行方式为面向固定的投资者发行,一般是银行持有对地方政府的非标债权,地方政府定向发行债券来置换这部分债权。对流动性冲击影响是间接的。

在本报告中,我们使用按资金用途划分的口径逐一计算地方政府债2019年的发行量。

3.3. 2019年地方政府债供给

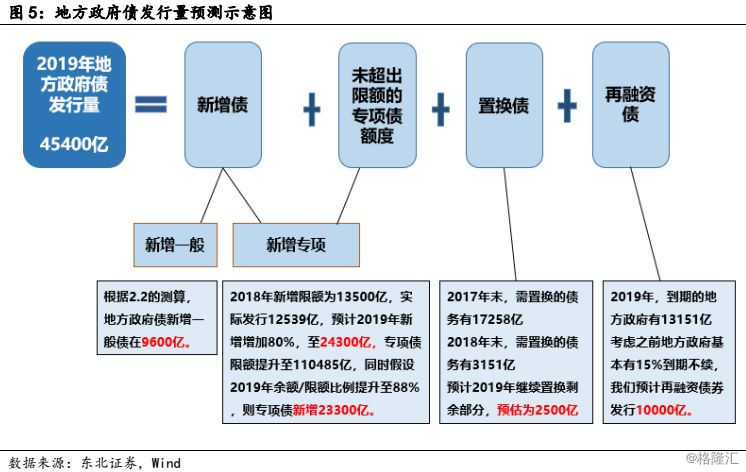

在3.2部分,我们简单介绍了地方政府债的划分方式,本节我们用资金用途这一划分方式预测2019年的地方政府债供给。2019年地方政府债发行量预计为45400亿。

如图5,我们对2019年地方政府债做相应预测,具体如3.3.1、3.3.2、3.3.3所示。

3.3.1. 2019地方政府新增债

我们将其分为新增一般债和新增专项债两部分进行分别估计。

1、新增一般债:根据上文对于财政赤字的测算,选择赤字率2.8%,此时中央财政+地方财政赤字,即国债净融+地方政府一般债净融资大约为27400亿。按照35%的地方政府一般债占比。2019年地方政府一般债净融资9600亿,较2018年8300亿增加1300亿,增长15.66%。

2、新增专项债:2018年新增专项债限额为13500亿,实际发行12539亿。预计2019年新增专项债增加80%,至24300亿,专项债限额提升至110485亿,同时假设2019年余额/限额比例提升至88%,则专项债新增规模为23300亿。

3.3.2. 2019地方政府置换债

自2015年起,各地方政府开始置换债计划,共计14.34万亿地方债置换需要在3年左右的过渡期内完成。

根据财政部公布的地方债务存量数据,截至2017年年末,尚未置换的非政府债券形式存量政府债务还有17258亿元。2018年末,地方政府需置换的债务还有3151亿元。预计2019年继续置换剩余部分,预估地方政府置换债发行规模为2500亿元。

3.3.3. 2019地方政府再融资债

2019年,到期的地方政府再融资债有13151亿。考虑之前地方政府基本有15%到期不续,我们预计再融资债券发行10000亿。

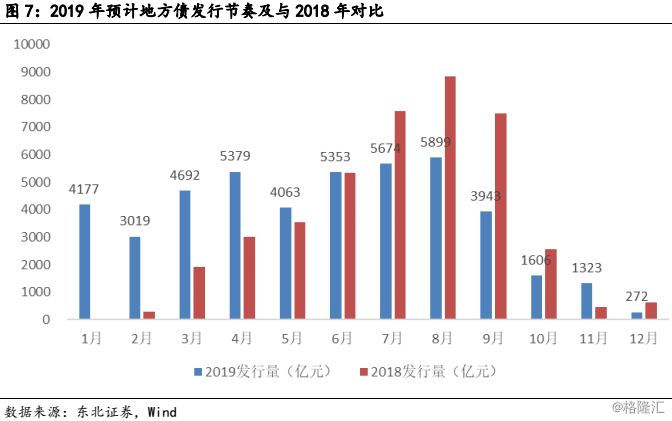

3.3.4. 2019年地方政府债发行节奏预测

地方政府债的发行节奏呈现以下特征:地方债越来越提前发,比如2013-2015年前4个月都没有发行,而2016-2018年,2季度就开始地方政府债发行,3月份一般就出现了发行高峰。

人大常委会在2019年3月全国人民代表大会批准当年地方政府债务限额之前,授权国务院提前下达2019年地方政府新增一般债务限额5800亿元、新增专项债务限额8100亿元,合计13900亿元。

1月9日国常会精神:一是对已经全国人大授权提前下达的1.39万亿元地方债要尽快启动发行。抓紧确定全年专项债分配方案,力争9月底前基本发行完毕。二是更好发挥专项债对当前稳投资促消费的重要作用。专项债募集资金要优先用于在建项目,防止“半拉子”工程,支持规划内重大项目及解决政府项目拖欠工程款等。在具备施工条件的地方抓紧开工一批交通、水利、生态环保等重大项目,尽快形成实物工作量。暂不具备条件的地方也要抓紧开展备料等前期工作。三是货币信贷政策要配合专项债发行及项目配套融资,引导金融机构加强金融服务,保障重大项目后续融资。四是规范专项债管理,落实偿还责任,严控地方政府隐性债务。

根据1月9日国常会精神,我们也在2013-2018年地方政府债发行量占比平均值的水平上,给1季度比例予以增加。

相较往年,2019年地方政府债发行压力在1季度同比往年更加明显。预计2019年1季度同比2018年新增发行量9700亿,但三四季度发行量同比将大量减少。

4. 政策性银行金融债

证金债也是利率债的重要组成部分,分为国开债、农发债和口行债。其规律如下:

(1)政策性银行金融债发行量与市场利率走势有一定相关性,利率抬升过快时,政策性银行往往也减少融资规模(2017年10月利率上行过快,国开行就明显减少了国开债发行)。

(2)政策性银行净融资额与其当年贷款投放有关,贷款量越大,发债量也相应上升,主因是发债是政策性银行主要融资渠道。

(3)除了债券融资以外,其他资金来源越充裕,债券融资额也会下降,如央行加大对政策性银行PSL(抵押补充贷款),则政策性银行可以减少债券融资。

综合来看,我们认为2019年证金债净融资额为10000亿元,发行量为33540.3亿元。以下分国开债、农发债和口行债分别阐述。

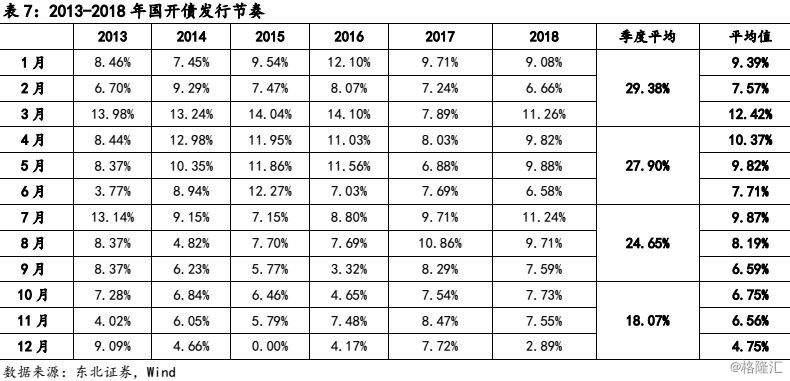

4.1. 国开债发行量及发行节奏

我们整理了2003-2019年国开债发行量、偿还量、净融资量,并将当年国债、国开债年度平均收益率列入做对比,我们发现,相关关系不明显,但从实际操作上看,其实利率中枢下行对于发行起到促进作用。

基于我们对于2019年国债、国开债收益率中枢下行的判断,我们认为这些会对国开债融资有一定积极意义。由于国开行的一大资金来源,PSL新增资金量有所收窄,所以在2019年需要基建托底的情况下,国开行需要加强债券融资。

综合认为2019年国开债净融资额5500亿元,发行量16726.3亿元。发行节奏上,不同于国债地方政府债1季度发行量偏低,1季度是国开债发行量最大的季度。

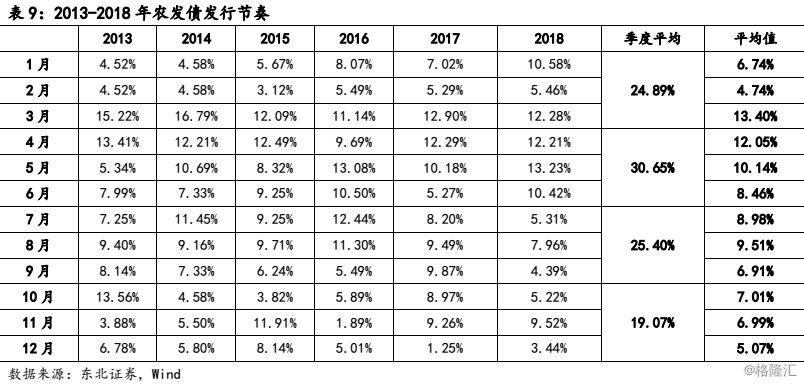

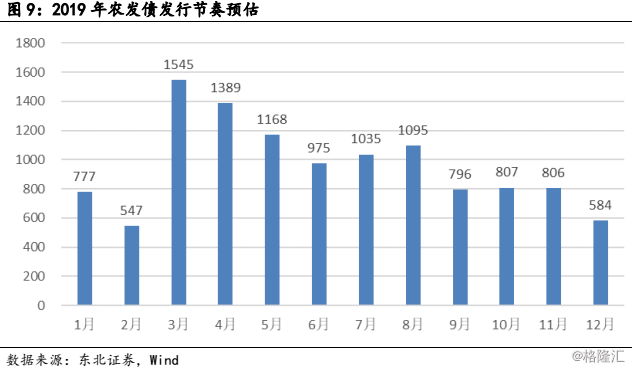

4.2. 农发债发行量及发行节奏

农发债方面,预计2019年农发债净融资额不会与2018年偏离太多,2019年利率中枢较2018年继续下行,预计净融资量小幅抬升,预计为4000亿,发行量11524.1亿元。

预计农发债在发行节奏上,四个季节较为平均,二季度发行量最大,17、18年以来,农发债越来越呈现提前发行的特征。

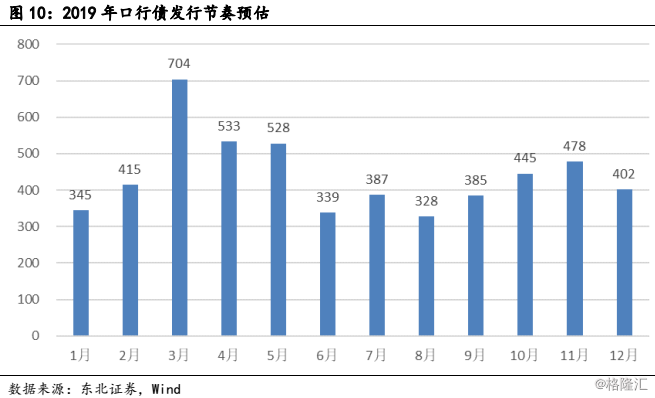

4.3. 口行债发行量及发行节奏

口行债方面,预计2019年口行债净融资额小幅抬升,预计为500亿,发行量5289.9亿元。

发行节奏上,四个季节较为平均,一、二季度发行量占比最大。单月来看,3-5月是发债量较大的月份。

5. 利率债供给总结及债市走势分析

5.1. 利率债供给总结

我们对各类债券发行量预估如下:

国债:我们选择赤字率2.8%,此时中央财政+地方财政赤字,即国债净融+地方政府一般债净融资大约为27400亿。预计2019年国债净融资17800亿,较2018年15500亿增加2300亿,增长14.84%。由于2019年国债将有20681.93亿元到期,因此预计2019年国债发行量约为38500亿,发行量增长5%。

地方政府债:2019年地方政府债发行量预计为45400亿,增长9%。预估地方政府置换债发行规模为2500亿元,比2018年大幅减少。2019年到期的地方政府再融资债有13151亿,预计再融资债券发行10000亿。预计2019年地方政府新增一般债规模为9600亿元,新增专项债规模为23300亿元,专项债额度增长80%。

证金债:2019年证金债净融资额为10000亿元,发行量为33540.3亿元。其中,预计2019年国开债净融资额5500亿元,发行量16726.3亿元。预计农发债净融资量为4000亿,发行量11524.1亿元。预计口行债净融资量为500亿,发行量5289.9亿元。

5.2. 利率债供给影响分析

上述章节分析预判了国债、地方政府债、证金债的发行量和发行节奏,如表12,我们进行了汇总,可以看到所有的利率债发行量压力主要在2、3季度,但是1季度的增量相比往年1季度是变化较大的,4季度压力有所减轻。

2019年债券供给变动较大的是地方政府债,尤其是地方政府专项债的提前发行。相比较2018年,地方政府债的提前发行,可以在1季度同比提供多提供9000-10000亿的资金。

从历史回顾来看,债券供给的大量增加,不改变债市的长期趋势,但是会给债券市场带来一定的节奏调整;2015年二季度,2016年二季度,2018年三季度,利率债发行尤其是地方政府债的大量发行,给长端带来20bp+的调整空间。从这一角度看,2019年一季度的债市会有震荡,二季度的债牛更为确定。

相比较2018年,地方政府债的提前发行,可以在1季度同比提供多提供9000-10000亿的资金。这将从两个方面影响债市:1、社融有望受益并增速企稳,已经结束的1月,地方政府债发行量达到了4180亿,其中地方政府专项债发行量达到了1600亿,可以支撑新口径下社融回升0.08%;2、财政资金充实后,1季度基建增速有望回升,进一步带动固定资产投资企稳。

5.3. 一个值得关注的债券供给:银行体系永续债和可转债

2019年初,央行开始大力推进永续债和可转债,政策逐步落实。目前可转债方面,交通银行(600亿),中信银行(400亿),江苏银行(200亿)已批复但尚未发行,平安银行260亿已经发出。如果2019年已批复未发行的全部发行,则发行量高于2018年全年。永续债方面,中国银行400亿已发行,未来不排除其他大行也通过永续债补充资本。

上述政策对于债券市场也有一定情绪影响:1、商业银行补充资本后,其信贷能力更强,金融数据企稳回升可能性增加;2、商业银行出于补充资本目的发永续债和可转债,将形成债券供给,挤出部分机构配置需求。