下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:杜丽虹

来源:证券市场周刊

从第三方学生公寓管理公司到全美最大的学生公寓所有者,ACC是如何在这个细分市场上快速成长起来的?

ACC从第三方学生公寓管理公司到全美最大的学生公寓所有者

American Campus Communities(ACC)公司成立于1993年,起初只是为德州大学的一个校外学生公寓项目提供第三方管理服务,直到1995年从Prairie View A&M University System得到一个开发672张床位的高年级学生公寓的机会,从那儿以后ACC几乎把该大学系统里所有五六十年代的建筑都拆了个遍,以重建为符合现代化要求的学生公寓,目前已进入到工程的第七阶段、开发3870张床位的学生公寓。

1997年,在风险投资的支持下,ACC开始从单纯的第三方服务转向“自持+管理”的商业模式,此后ACC用了六年时间来建立在高校中的品牌并积累了第一批自持物业。2002年ACC从加州大学系统得到UC-Irvine校区的第三方开发管理合同,成为由第三方开发的、有财政支持的最大的学生公寓项目,此后陆续又为UC-Irvine分三个阶段开发了4,800张床位的学生公寓,总交易额达到4.352亿美元。

2004年,公司作为第一家学生公寓REITS公司IPO上市,从而大大降低了融资成本——有了行业内最低成本的资金,ACC开始拓展校园内基于PPP架构、由ACC持有的学生公寓项目AmericanCampus Equity(ACE)。2007年第一个ACE项目正式启动,截至2017年年底,10年时间共开发了32个ACE项目,其中25个项目已投入运营,另有7个项目在建。

2011年,公司又成为第一家获得投资级评级的学生公寓公司,并在2013年成功进行债券市场融资,目前的综合债务融资成本已降至3.6%。在资本市场的支持下,公司通过收购新建等方式,共持有169个社区、104000多张床位的学生公寓,成为全美最大的学生公寓所有者和管理者。

ACC是如何在这个细分市场上快速成长起来的?

ACC的目标市场:年注册人数超过15000人的四年制公立大学

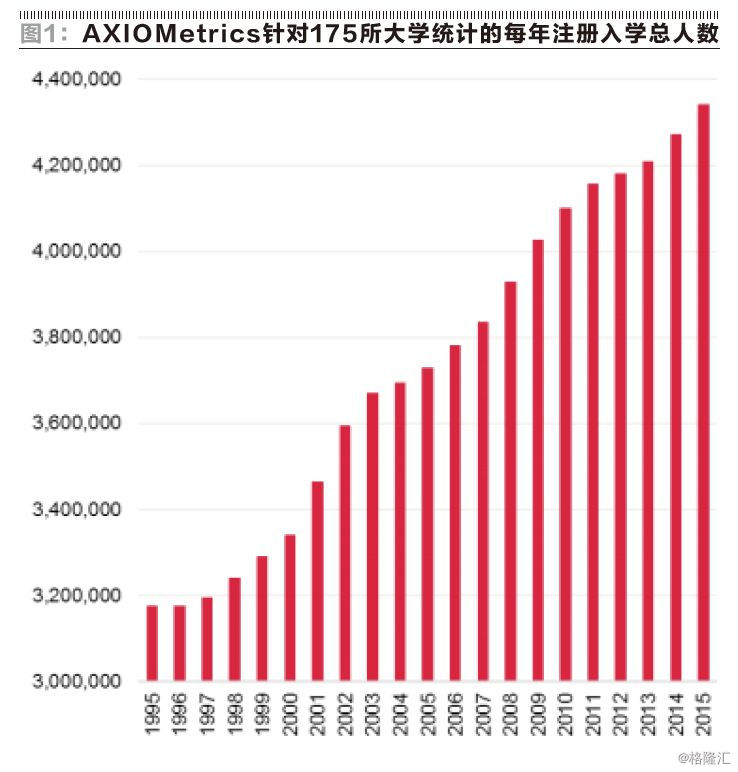

随着教育水平的提高和信息化时代的来临,美国高校整体的入学人数在长期中呈持续增长态势,根据AXIOMetrics针对175所高校的统计结果显示,过去20年的注册入学总人数从320万上升到接近440万,增长了100多万,而全美的注册入学总人数则从上世纪80年代的1000多万增长到现在的2,000多万,18-24岁的年轻人上大学/大专的比例从1980年的25%上升到2010年的40%左右,这其中约10%的人就读于两年制大学(国内称大专),其余均就读于四年制大学。

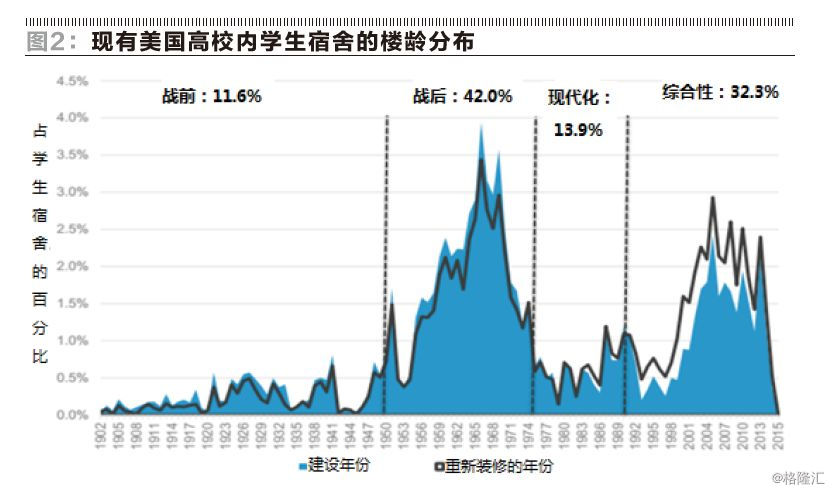

随着大学人数的增加,住宿问题日益严峻。虽然各大高校都拥有位于校区内的学生宿舍,而且由于高校通常可以免缴房产税,且可以以更低成本融资,所以,其宿舍的各项费率通常更低一些,但这些传统的校园内宿舍平均的楼龄已达到50年,设施老旧,无法满足现代学生需求;更重要的是,美国校园内宿舍的供应十分有限,仅能满足20%-25%的注册学生需求,所以,一般只能满足新生的入住需求,高年级学生主要住在校外。

目前,约有55%的高校学生租住在校外的普通公寓或家庭式公寓里,这些公寓并不是专门为学生设计的,设施比较老旧,很多没有洗衣房,学生呈散居状态,也没有专门的宿舍管理员,缺乏学习氛围,也不利于高校管理。

仅有不到四分之一的学生住在校外的专业化学生公寓(Purpose Built)里。专业化学生公寓起源于上世纪90年代中期,目前在美国已经有300多所高校周边都有专业化的校外学生公寓供应。不过,2010年以前的专业化学生公寓大多距离校区较远,需开车到校;2010年以后的项目大多以步行到校园为目的,而这部分学生公寓只占到学生整体住宿需求的10%左右。总体来看,从校外的普通公寓到校内设施老旧的学生宿舍,整个学生公寓市场有四分之三以上的住宿设施面临现代化改革的迫切需求,因此,尽管校外学生公寓的供给量在不断增加,但多数学生公寓的入住率都在90%以上,并保持正的租金增长速度,从而给学生公寓市场带来了巨大的投资机遇。

ACC的物业组合中,70%都是校外的专业化学生公寓,这些公寓的月租金平均为751美元,与传统的校园内宿舍的费用基本相当(校园内宿舍合住的月租金平均为722美元,独住的月租金为916美元);公寓距离学校的平均距离只有0.1英里,95%的学生公寓距离学校都在0.5英里以内,方便学生上下学;且每处学生公寓除了现场服务人员外,还设有一个宿舍助理,专门负责组织安排学生公寓里的各种学术、娱乐、社交活动,以增强公寓的学术氛围,这也使得ACC的学生公寓受到很多高校和学生家长的欢迎。

此外,ACC对目标市场的选择也很严格。ACC的目标服务高校大多是年注册入学人数在15000人以上的四年制公立名校。目前,在美国共有255所高校符合标准,这些高校每年的学生总数达到610万人,并以每年1%-2%的速度递增。之所以选定这个市场,不仅因为这类高校有稳定的生源,每年的申请人数和入学人数的比例稳定在在1.8-2.2倍之间;而且,这类市场学生的信用度也是比较好的。尽管美国全国学生贷款的整体违约率高达10%,但四年制公立大学贷款的违约率为7%左右,且有40%的学生没有贷款;与之相对,私立的盈利性大学的贷款违约率高达13%-14%。而ACC 97%的物业都位于四年制公立大学附近,前十大客户中,有9家是四年制的公立大学,平均的年注册入学人数达到4万人以上,仅有一所是藤门国际旗下的四年制私立名校,结果,其所服务大学的学生贷款违约率为5%,而学生公寓的租金违约率更低,不到1%。

除了良好的生源,目标市场的扩张潜力也很大。ACC目前拥有目标市场1.7%的份额、共106000张床位;除ACC以外最大的25家学生公寓公司合计拥有342000张床位,占目标市场份额的5.6%;其余90%以上的床位都分散在各高校和私人业主手中,市场集中度很低,具有较大的整合空间。610万学生,以每张床位8万美元计算,将意味着1000亿美元的校内学生公寓投资和4000亿美元的校外学生公寓投资机会(包括并购和新建投资),即使剔除现有的专业化学生公寓,也还有3800亿美元的新建投资机会;而在ACC已进入的市场,每年的新增学生公寓供应仅相当于年注册入学人数的1.3%,因此,要完成全部更新任务,约需要60年的时间,从这个角度看,学生公寓市场还有较长的投资扩张期。