下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国信通信程成小组

来源: 国信通信

通信行业19年2月投资策略——5G商用提速,精选优质个股

摘要

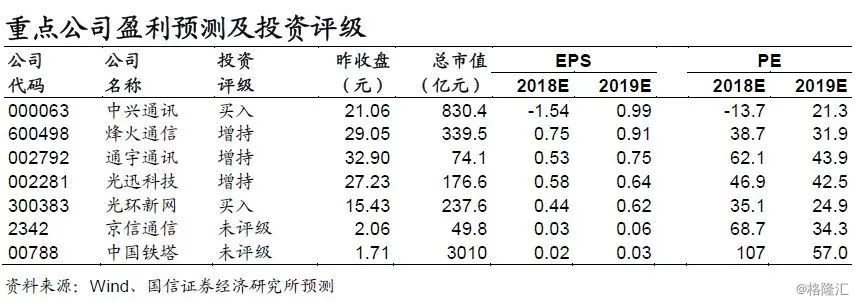

2019年2月份,我们认为5G商用部署提速叠加市场“春季躁动”等因素,5G板块有望获得超额收益,精选优质个股。无线侧弹性大,看好基站天线及配套,建议重点关注京信通信、通宇通讯、中国铁塔;有线侧空间大,看好主设备和光器件,建议重点关注中兴通讯、烽火通信、光迅科技等。

5G商用步伐提速,年内将发放临时牌照

2019年是5G元年,我们认为2019年,5G将是通信行业一个贯穿全年的主题投资机会。无论是国家政策层面,还是产业发展层面,都将呈现出一系列催化事件,加快推进5G商用步伐。国家政策层面,工信部部长表示年内将发放5G临时牌照,使大规模的组网能够在部分城市和热点地区率先实现,同时加快推进终端的产业化进程和网络建设;产业发展层面,中兴通讯完成了中国5G技术研发试验第三阶段的NSA和SA实验室及外场测试,包括全部测试频段,中国加快5G商用已具备现实基础。

无线侧弹性大,看好基站天线及配套

由于5G的通信频谱相对于4G更高,单基站覆盖面积变小,5G基站数量相对4G大幅提升。5G天线将向有源天线发展,阵列天线、多波束天线和多频段天线将成为未来基站天线发展的主要方向。我们觉得基站天线厂商在5G建设中拥有较大弹性,而且近年来国内厂商赶超海外厂商的势头不减。此外,基站配套方面,5G站址资源相对更加稀缺,未来随着铁塔复用率的提升,中国铁塔的盈利能力也有望随之提升,建议重点关注。

有线侧空间大,看好传输设备及光器件

通信网络设备在整个网络建设中是投入资本最多的地方。主设备商在产业链占据制高点,拥有绝对话语权。我们认为5G建设将是一个长期过程,保守预测也需要6-7年时间,主设备商将长期收益。为了满足5G的应用场景,需要更大的传输容量和更快的传输速率支持,从而光器件模块需要进行相应升级。此外,5G新架构需要引入基于25G/50G的无源WDM、有源WDMOTN/M-OTN、SPN、WDM PON等光器件,同样需求巨大。

风险提示:

中美贸易战持续加剧,国内设备商存在被禁运风险;国内宏观经济下行,5G产业投资不及预期。

5G商用步伐提速,年内将发放临时牌照

万物互联时代开启,数据流量爆发式增长

2019年是5G元年,我们认为2019年,5G将是通信行业一个贯穿全年的主题投资机会。无论是国家政策层面,还是产业发展层面,都将呈现出一系列催化事件,加快推进5G商用步伐。

国家政策层面,工信部部长表示年内将发放5G临时牌照。2019年1月10日,工信部部长在接受媒体联合采访时表示,移动通信基础设施对经济社会发展的核心驱动作用日益凸显,5G具备更高速率、更低时延、更大连接的特点,将与人工智能、大数据、物联网等新技术深度融合,进一步深入到各行各业,加快生产活动向数字化、网络化、智能化方向演进升级,激发出如智能网联汽车、远程医疗手术等各类创新应用,改变我们的社会。

5G将构筑万物互联的新一代信息基础设施,成为社会数字经济和各行各业转型升级发展的新引擎。我们不仅要建好5G,更重要的是想方设法用好5G。一是加快促进5G终端成熟。5G芯片、终端的研发进程正在全力加速,力争5G终端尽快与用户见面,部分企业有望2019年中推出供用户测试使用的手机。二是加快网络建设进程。2018年12月,工业和信息化部正式向三家基础电信企业发放了5G试验频率使用许可,下一步将开展5G规模试验,着力打造城市级的高质量5G精品网络。三是加快培育5G融合应用。不断深化基于C-V2X的车联网标准体系、产业协同和示范应用,加快推进工业互联网和5G的融合应用,进一步推动5G与农业、交通、医疗、教育等各领域的协同创新。

今年国家将在若干个城市发放5G临时牌照,使大规模的组网能够在部分城市和热点地区率先实现,同时加快推进终端的产业化进程和网络建设。下半年还将用上5G手机、5G iPad等商业产品。

产业发展层面,中兴通讯表示顺利完成了2.6GHz频段下5G基站NR测试。测试单用户下行峰值速率达到了目前业界最高的3.2Gbps。本次测试是在北京中国信通院MTNet实验室和怀柔外场进行,采用中兴通讯推出的业界首款支持2.6GHZ频段的商用5G Massive MIMO 64T64R基站设备和四发八收测试终端,实现3.2Gbps单用户下行峰值速率的突破。

至此,中兴通讯圆满完成了中国5G技术研发试验第三阶段的NSA和SA实验室及外场测试,包括全部测试频段,2.6GHz、3.5GHz及4.9GHz,基本涵盖所有测试条目与场景。

2019年1月19日,第十七届中国企业发展高层论坛在京召开,工业和信息化部副部长陈肇雄表示,中国加快5G商用已具备现实基础。加快5G商用步伐,有利于支撑服务经济社会数字化转型,同时促进形成强大国内市场。根据中国信息通信研究院预测,按照2020年5G正式商用算起,预计2020-2025年间,中国5G发展将直接带动经济总产出10.6万亿元,直接创造经济增加值3.3万亿元,创造直接就业岗位达310万个。

2019年2月份,我们认为5G商用部署提速叠加市场“春季躁动”等因素,5G板块有望获得超额收益,精选优质个股。无线侧弹性大,看好基站天线及配套,建议重点关注京信通信、通宇通讯、中国铁塔;有线侧空间大,看好主设备和光器件,建议重点关注中兴通讯、烽火通信、光迅科技等。

无线侧弹性大,看好基站天线及配套

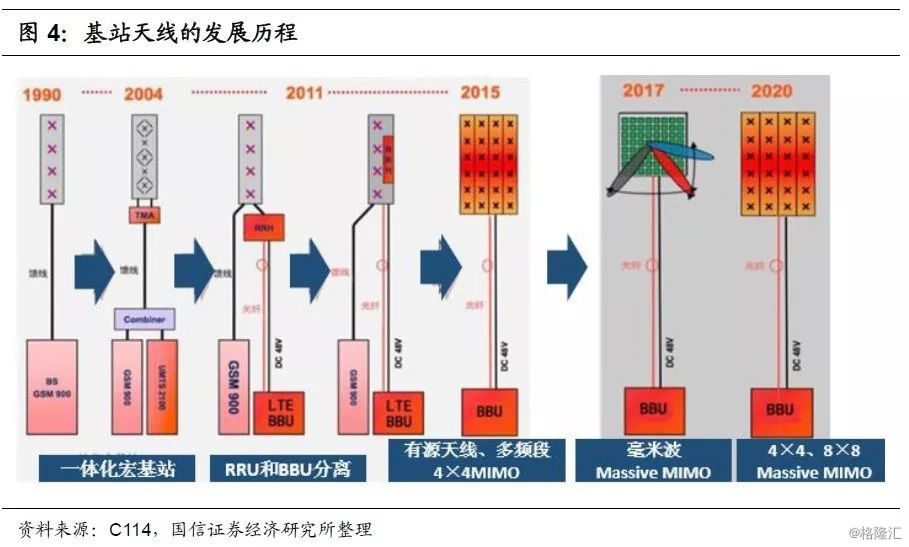

基站天线的主要作用是基站设备与终端用户之间的信息能量转换器。基站天线性能的好坏,直接影响到移动通信的质量。在蜂窝移动通信系统中,天线是电路信号与空间辐射电磁波的转换器,是移动通信系统的末梢关键组成部分。从2G到4G,移动基站天线经历了全向天线、定向单极化天线、定向双极化天线、电调单极化天线、电调双极化天线、双频电调双极化到多频双极化天线,以及MIMO天线、有源天线等过程。

随着4G和5G时代的到来,BBU和RRU分离,Massive MIMO技术被引入,直接导致基站天线的三个发展趋势:1)无源天线向有源天线发展;2)光纤替代馈线;3)RRH(射频拉远头)和天线部分集成。随着通信网络向5G的不断演进,阵列天线(多天线空分复用)、多波束天线(网络致密化)和多频段天线(频谱扩展)将成为未来基站天线发展的主要方向。

由于5G的通信频谱相对于4G更高,单基站覆盖面积变小,因此网络覆盖需要更多基站。我们保守预测,5G宏基站数量将为4G的1.2-1.5倍。截至2018年底,三大运营商合计拥有4G基站数约为450万,我们预测5G宏基站数量可能将超过540万,对天线的需求将超过1600万面。

根据中国产业信息网资料,基站天线在整个网络投资中占比约为3%左右,随着5G中天线形态及售价的变化,占比有望进一步提升。根据EJL Wireless Research统计,2017年基站天线出货量方面,除华为外,京信通信位居全球第二位,占据市场13%份额。

我们觉得基站天线厂商在5G建设中拥有较大弹性,而且近年来国内厂商赶超海外厂商的势头不减,建议重点关注京信通信和通宇通讯。

此外,基站配套方面,中国铁塔是国内规模最大的通信铁塔供应商,5G站址资源相对更加稀缺,未来随着铁塔复用率的提升,中国铁塔的盈利能力也有望随之提升,建议重点关注。

有线侧空间大,看好传输设备及光器件

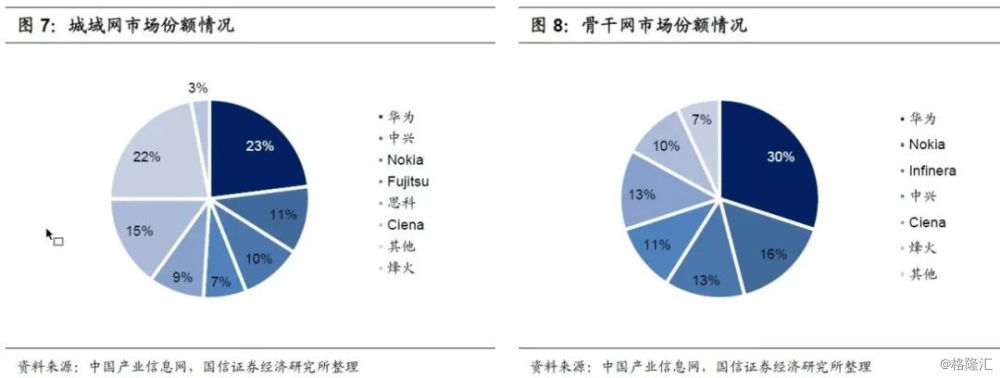

根据图5我们不难看出,通信网络设备在整个网络建设中是投入资本最多的地方。主设备商在产业链也占据制高点,拥有绝对话语权。

主设备商目前竞争格局相对稳定,而且差距较大,华为在接入网、城域网、骨干网等市场份额全面领先。

我们认为5G建设是一个长期过程,保守预测也需要6-7年时间,主设备商将长期收益,A股里面中兴通讯和烽火通信也值得重点关注。

为了满足5G的应用场景,需要更大的传输容量和更快的传输速率支持,从而光器件模块需要进行相应升级。4G网络中,基站侧使用的光模块以10G及以下速率光模块为主,5G网络将升级为25G光模块,从而带来海量25G及以上速率光模块需求,特别是25G BiDi光模块。

根据中国电信的方案设计,5G前传网络(AAU/RRU与DU之间)若以光纤直驱为主,对应25G/100G的光模块;中传网络(DU与CU之间)以环网结构为主,对应100G/200G的光模块;回传网络(CU与CN之间)采用环网或全互联结构,对应200G/400G的光模块。100G/200G/400G的技术将在传输网中得到更为广泛的应用以满足更高的速率和时延指标。

我们假设每个宏基站配6个光模块,则基站侧对25G光模块的需求将超过3200万只,数量非常可观。另据OVUM预测,随着全球5G网络建设的兴起,25G光模块将在2019年开始逐步放量,并在2024年达到高峰期,数量预计达到1260万只,其中70%应用在中国市场,约为880万只。

此外,5G新架构需要引入基于25G/50G的无源WDM、有源WDM OTN/M-OTN、SPN、WDM PON等光器件,同样需求巨大。

我们和市场目前对于光器件模块板块都相对乐观,标的方面,建议重点关注光迅科技。