下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:天成

近期,有关电信企业改革重组、合并等言论甚嚣尘上。虽然前段时间电信、联通双双辟谣合并重组的事项,但A股资本市场的大妈们可不这样认为,毕竟“狼来了”的故事听多了也就产生免疫力了,于是A股中国联通这样一个庞然大物,也被炒的好不欢快!

关于联通和电信的合并,市场传言颇多,甚至连合并具体步骤都传出来。。。orz,唱空一派说:这不可能,因为电信运营业务主要集中在国内,与南北车不同,不需要参与国外竞争,如果在合并的话,岂不是助长垄断之势;唱多者认为:合并能减少重复投资,避免成本过高,未来将加大政策倾斜,推进虚拟运营商的发展,形成对两大运营商竞争。

对于这林林总总的细节猜想,其实我想说:大家都别猜了,电信改革重组这个大方向定了,至于联通、电信与中移动之间具体怎么操作,合并与否我们确实难以定调。好风一来,柳絮纷飞,杂乱无章,我们需要分辨的是,哪根柳絮将借助好风之力,直上青云?是联通、是电信、是移动,抑或是别的什么公司?山中迷雾颇多,分不清方向,这便需要我们跳出山界来看山,这时你才会发现最高的那座山峰在哪或者飘上白云的那缕柳絮。

好风是什么?——网业分离、一路一带

网业分离:回顾一下电信行业混改的方向,你会发现国家的终极目标是:网业分离。三大运营商将各自的基站分离后,重组成立国家基站公司,专门来进行网络建设,并引入更多虚拟运营商参与平等竞争,以此:

解决三张网重复建设、资源浪费的难题

倒逼改革、破除三大运营商的垄断

最终改善老百姓苦大仇深的“上网贵”的民生难题

一路一带:国家正在大力推进一路一带规划,一路一带沿线国家通信基础设施薄弱,通信基础建设需求十分旺盛,国家基站公司成立后,不仅会对国内4G建设进行大力推进,未来或许还将帮助一路一带国家大量进行通信设施建设。

好风凭借力,“力”是什么?——铁塔公司

风以来,很多人却看不清飞的最高最远的那片柳絮,因为“力不从心”。好风凭借力,电信改革重组的好风凭借的又是什么“力”呢?从以上分析或多或少可以发现,这“力”便是国家基站公司——铁塔公司。

关于铁塔公司:

2014年7月11日,三大运营商中国移动、中国联通和中国电信共同签署了《发起人协议》,分别出资40.0亿元人民币、30.1亿元人民币和29.9亿元人民币,在中国通信设施服务股份有限公司中各持有40.0%、30.1%和29.9%的股权。

2014年7月15日,中国通信设施服务股份有限公司正式成立(不列入央企序列),注册资本100亿元,中国移动副总裁刘爱力出任铁塔公司董事长,中国联通副总裁佟吉禄出任总经理,中国电信副总经理张继平出任监事长。

2014年09月11日,“中国通信设施服务股份有限公司”进行了工商变更登记手续,正式更名为“中国铁塔股份有限公司”。

经营范围:铁塔建设、维护、运营;基站机房、电源、空调配套设施和室内分布系统的建设、维护、运营及基站设备的维护。在定价上,铁塔公司会采取“三低一保”策略,即铁塔公司价格租赁低于国际同类公司,低于当下市场公共价格,低于三家互联互通、共建共享的价格,但要保证能够覆盖成本。

铁塔还是“金塔”:铁塔公司是在4G建设加速推进、一路一带这两大风口下,并在国家意志下成立的,这样的铁塔公司真可谓是全身涂着金子的“金塔”公司了,大家拼了命都想往里面挤(随着TD-LTE和FDDLTE牌照的发放,我国已进入4G基站大规模建设阶段,三大运营商4G基站缺口达到六七十万个,而大部分新建需求要求在上半年完成。这对当前仅有8000人的铁塔来说,玩命也不行啊,近期展开万人招聘活动,估计会挤死不少人)。

谁会上青云?

铁塔公司这么牛B,可是我们买不了它的股票,因为按照它的规划,可能17年才上市。不过,在看清了“好风”、“好力”之后,再来分辨谁将飞上青云就好办多了。与铁塔有关的公司除了其三大股东——移动、电信、联通之外,其实还有一家与其业务相似的港股公司——中国通信服务(0552)。

三大运营商上不了青云。从某种角度上说,铁塔的成立对三大运营商业务是利空,因为这迫使他们更多的参与到市场竞争,而不是依赖垄断收取高额费用,不过铁塔的爹娘说到底还是三大运营商,“儿子”好了,“父母”也会受益。那么,中国通讯服务(0552)呢?

中通服与铁塔的相似度:

中国通讯服务(0552)无论从业务还是股东背景来说,与铁塔公司何其神似哉!

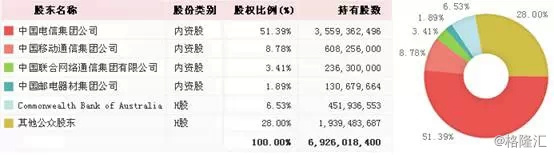

1、股东背景:爹娘都是三大运营商

目前铁塔公司各股东比例是:移动、联通、电信各占40%、30%、30%的份额。

中通服股东结构:

电信占大头51.39%,移动、联通各占8.78%和3.41%。与铁塔相比,不同点在于中通服是中国电信绝对控股(所以大部分业务也是电信给的),而铁塔股权结构相对均衡。

2、业务重叠

中通服有一块网络建设业务(包括通信网络咨询、规划、设计、工程施工以及工程监理),与铁塔公司做的事其实一样。这从之前一则公告便可了然:

“中通服的大股东中国电信此前在公告中指出,根据铁塔公司设立的相关安排,铁塔公司向中通服明确:在不导致中国电信集团公司和中通服违反双方签署的《不竞争协议》的前提下,铁塔公司在将其铁塔及铁塔相关附属设施的设计、施工、监理及维护业务,向社会公开发包时,同等条件下优先选择中通服。如发生存量资产注资(收购),铁塔公司各发起人与中通服签订的代维协议继续有效。合同到期后再行发包,同等条件下优先考虑中通服。”

中通服如何上青云(投资逻辑简要分析):业绩与性感齐飞

1、业绩增长:

过去,由于运营商中国电信(业务大头,14年占43.7%)发展遇到瓶颈,而其对移动,联通市场拓展有限(合计业务比重20.7%),公司业绩有所下降。14年,受制于利润率下滑及运营商4G投资延迟,中国通信服务净利下降3.9%至人民币21.5亿元。

不过,这些情况已经改变。一是内地FDD-LTE牌照已发放,中国电信及中国联通明显增加2015年的资本预算,中通信将从中受惠。二是铁塔公司成立,国内运营商业务有利于将移动,联通业务向公司倾斜。

简而言之,就是没有了三大运营商的勾心斗角,铁塔公司的成立让4G建设的推进全面加快,现在中通服要考虑的是如何与铁塔全面配合,加快做大市场了(按照规划,从今年1月1日起,铁塔已全面承接三家电信企业铁塔等通信设施的新建工作)。

2、性感的故事:

铁塔成立,中通服现在的位置其实很尴尬,因为业务的重叠性,铁塔和中通服的关系也更加微妙。建4G铁塔,中国铁塔就是“开发商”,中通服是“建造承包方”,国家对内要搞4G建设,对外要使中国企业走出去,推进一路一带建设,所以未来无论对内、对外,铁塔和中通服的业务都有很强烈的整合需求。而且,目前中通服已经在海外有业务布局(海外客户主要集中在非洲、中东和东南亚地区),如此看来,岂不是铁塔走一路一带进军海外的绝佳载体!

中通服2014年国内、外客户比例

铁塔正在对三大运营商的基础资产进行收编,收编完成后其实三大运营商区别也就不大了,从国资运营的角度看,如果三大运营商业绩持续下滑,在加上业务同质化,差异不大的情况,确实有合并的需求,不过这又违背了破除电信垄断,解决上网贵的民生难题,算了,这终究是猜测,不多扯。

我们再看中通服三大股东就是三大运营商,而电信绝对控股。试想,未来电信剥离了基础资产却还留着建设、维护基础设施的中通服,这合适吗?因此,中通服的股权结构也有整合变动的需求。

所以,果真如此,这得多大一个格局!!!其实现在,铁塔是“父”,中通服是“子”,只是没有明确的名分罢了。

青云之路漫漫,别拣了芝麻丢了西瓜

最后,对比下三大运营商和中通服的PE估值:

中国联通(762):23

中国电信(728):21

中国移动(941):17

中国通信服务(552):11

所以,中通服是有着明显的估值优势,加上这两年业绩的高增长,以及与铁塔暧昧的关系,和一路一带的概念。

利益声明:本文内容和意见仅代表作者个人观点,作者的信息来源于公开渠道,并经过合理推断。作者未持有该公司股票。作者提供的信息和分析仅供投资者参考,据此入市,风险自担!

格隆汇声明:本文为格隆汇会员个人文章,不代表格隆汇观点。格隆汇作为免费、开放、共享的海外投资研究交流平台,并未持有任何关联公司股票。