下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 姜奇甲

来源:诺亚研究工作坊

核心观点

1. 节前最后一周A股市场交投清淡,先抑后扬,外资买兴浓厚,全周净买入超200亿;利率债和高收益债本周继续大涨,但从性价比看,高等级信用债配置价值已现。受中采制造业PMI好于预期以及美元指数回落等利好影响,基本金属品种本周大涨,今年以来涨幅突破10%。

2. 12月规模以上工业企业利润同比增速为-1.9%,降幅比11月份扩大0.1个百分点,连续8个月放缓。目前在工业增加值难有起色,PPI面临通缩风险的背景之下,预计工业企业利润增速仍将继续回落。美国就业市场继续保持强劲势头,美股创下1987年以来1月最佳表现。

3. 拾贝投资认为,1月公司爆雷是历史遗留问题,对基于价值选股的投资者影响不大,A股的吸引力是确定的。

A股市场综述

在农历狗年的最后一个交易周里,A股先抑后扬,凭借周五的缩量大阳线,勉强收复当周前四个交易日的失地。从盘面上看,依旧是大强小弱的格局:以上证50和沪深300为代表的大市值股票的周涨幅再超2%,今年以来的累计收益已接近10%;反观中小创股票当周依然没能摆脱下跌的命运,以中证1000为代表的小盘股以及创业板指数的今年累计涨幅不足2%。

从市场活跃度上看,节前最后一周里略显清淡,两市周日均成交量在2700亿左右徘徊,但小市值股票缩量现象严重。尽管商誉减值带来的财务洗澡效应让小市值以及创业板股票成为重灾区,但历史最低的估值水平以及事前一定程度的充分预期令市场的恐慌情绪有限。

诺亚研究工作坊认为,本次商誉减值引发的业绩暴雷潮本质上并不是中小企业经营进一步超预期恶化所致,而是在新财务制度实施前部分上市公司选择的一次计提完商誉减值的理性行为,客观上使得未来业绩底的来临更具含金量,为下一波牛市的到来打下坚实的基础。

从行业上看,家电、银行表现强势,周涨幅均超2%,其中银行已经是连续三周位列榜单的前五名。周一,国家发改委会同有关部门共同研究制定并发布了《进一步优化供给推动消费平稳增长,促进形成强大国内市场的实施方案(2019 年)》,其中四条涉及家电行业。我们通过对比上一轮家电下乡、以旧换新、节能惠民及节能补贴政策影响可以发现,刺激政策对行业短期销量带动效应较为确定,对产品结构升级有着积极引导作用。

传媒行业为本次商誉减值的重灾区。从各个细分行业看,游戏类上市公司商誉账面价值最高,其次是广告营销板块;广电板块和图书出版板块商誉账面价值和商誉占净资产比均处于较低水平,商誉减值风险较小。

沪深港通方面,北上资金买入A股热情不减,单周净买入量突破200亿,南下资金出现轻微净流出。美元指数的走弱使得人民币贬值压力减轻,叠加全球风险偏好的好转使得外资对今年以来人民币权益类资产继续青睐有加。在未来QFII与RQFII投资渠道和投资额度进一步放开的前景下,外资在A股投资中的角色将越来越重要。

债市行情

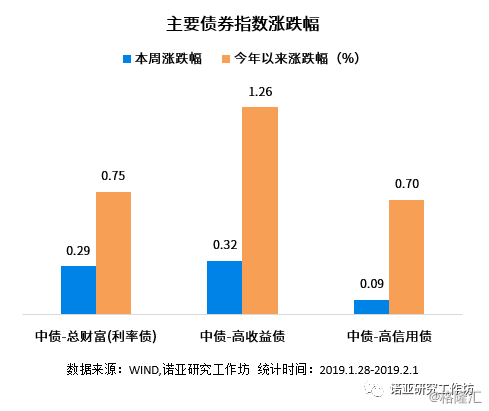

在经历了上周的短暂回撤后,本周利率债和低等级信用债再次迎来强势上涨,而高信用债表现一般,低等级信用债今年以来整体涨幅已经突破1.2%。在中小企业信用环境和融资环境持续改善的背景下,相对于低信用等级品种,高等级信用债在短期博弈层面的买入价值略显不足。但诺亚研究工作坊认为,高等级品种在流动性持续改善以及信用环境改善中均能获利,从性价比的角度看,今年的配置价值要好于利率债。截至周五,10年期国债到期收益率为3.10%,与上周持平。

本周彭博公司正式确认将于今年4月起将中国债券纳入彭博巴克莱债券指数,届时将有363支中国债券被纳入彭博巴克莱全球综合指数,完全纳入后市值占比达6.03%,具体实施将分20个月逐步完成,市场预估可释放境外资金1000-1400亿美元。债市也将全面进入外资“买买买”的时代。

流动性方面,当周央行通过逆回购净释放资金1800亿,确保节日前银行间市场流动性充足。银行间加权7天质押回购利率(R007)2.70%,与上周持平,三个月银行间拆借利率(3M SHIBOR)较上周下降58个BP至4.51%。

商品行情

受中采制造业PMI好于预期以及美元指数回落等利好因素影响,本周商品期货市场迎来普涨格局。以铜为代表的金属品种周涨幅达5.3%,今年以来涨幅突破10%。但一季度为铜消费淡季,需求难有起色,目前现货报价已全面转向贴水,而且贴水逐渐扩大。库存方面,上期所库存上周增加近两万吨,已现累库迹象。因此整体上铜基本面偏弱,尚无明显利好能够支撑铜价持续反弹。

贵金属品种本周也有不俗表现,单周上涨2.4个百分点,将全年涨幅回正。美国SPDRETF黄金持仓量目前仍然处于增持趋势,规模从2018年10月的2340万盎司增加至2019年1月底的2649万盎司,CFTC非商业净多头也从12月初的低点大幅反弹,黄金投资情绪大幅改善。相对于利率期限结构日趋平坦化的美国国债,目前黄金显然更具避险吸引力。在美联储超预期放“鸽”之后,黄金上破1320美元,创下去年5月以来的新高。

重要宏观事件和数据解读

国内方面,国家统计局公布的1月制造业PMI为49.5%,较上月回升0.1个百分点,但较去年同期降低1.8个百分点,连续第二月维持在收缩区间。分企业类型看,大型企业PMI为51.3%,上升1.2个百分点,中、小型企业PMI为47.2%和47.3%,降幅为1.2和1.3个百分点,中小型企业景气度继续下行。

供需方面看,生产指数为50.9%,回升0.1个百分点,新订单指数为49.6%,下跌0.1个百分点,需求弱于生产现象明显。

利润方面,主要原材料购进价格指数和出厂价格指数分别为46.3%和44.5%,出厂价格降幅大于购进价格,继续挤压企业利润。

库存方面,原材料库存和产成品库存分别为48.1%和47.1%,较上月分别上升1个百分点和下降0.9的百分点,主动去库存加快。

1月非制造业PMI为54.7%,比上月回升0.9个百分点,低于去年同期0.6个百分点。分类来看,春节将至拉升服务业商务活动指数为上升1.3个百分点至53.6%,而建筑业商务活动指数受春节务工人员回乡及停工影响回落1.7个百分点,但仍位于60.9%的高景气区间。从利润端看,销售价格和投入品价格分别为49.8%和52%,较上月双双回升,但销售价格仍处于收缩区间,对利润端仍然构成压力。

12月规模以上工业企业利润同比增速为-1.9%,降幅比11月份扩大0.1个百分点,连续8个月放缓。目前在工业增加值难有起色,PPI面临通缩风险的背景之下,预计工业企业利润增速仍将继续回落。

分行业看,上、中、下游行业利润增速全部下降,且中游和下游行业利润负增长。进入2018年三季度以来,受国内需求下降和钢铁煤炭等行业去产能进入尾声,PPI下降,上游行业中的煤炭、钢铁、石化、有色金属等行业以及国企利润增速也都随之出现趋势性下滑。由于受到终端消费需求不足影响,上游行业产品价格的提高没有导致下游产品价格同步上涨,PPI与CPI的剪刀差持续为正,下游行业成本提高令利润持续受到挤压,中下游行业利润增速由正转负。

国际方面,美联储维持基准利率及缩表计划不变。然而此次议息会议删除了逐渐升息的说法,并提及在必要时调整资产负债表规模及构成。在随后的新闻发布会中主席鲍威尔表示联储正评估缩表的计划,将在今后数次货币政策会议上完成相关计划。我们认为上述信号或暗示了美联储加息和缩表接近尾声,但在退出顺序上,从防止收益率曲线倒挂的角度出发,先停止加息,再停止缩表的可能性较大。

1月美国非农就业人口再次突破30万大关,远超预期。虽然由于政府停摆导致失业率上升至7个月新高的4%,但劳动参与率较前值继续提高0.1个百分点至63.2%,然而环比薪资增速有所放缓。综合来看,美国劳动力市场依旧强劲,美股也创下1987年以来最佳的1月份表现。叠加货币紧缩步伐的放缓预期,市场的风险偏好有所修复。

基金管理人观点

拾贝:1月公司爆雷是历史遗留问题,对基于价值选股的投资者影响不大,A股的吸引力是确定的

1月市场开门红。在经历了12月的大幅下跌以后,过去一个月全球市场都出现了明显的上涨,美股创下1987年以来最佳开局,A股也在悲观中走出了反弹,我们有如下猜测:1)随着债务率的上升,市场的波动自然就会上升,基于资本市场对于经济的巨大反作用,所有财金当局决策很难完全不顾市场波动,中性利率的回复之路可能和以前大不相同;2)去年困扰市场的中期因素多在转好,中美的谈判防止了最差情景出现;随着国内经济压力的确认,国内财金政策的逆周期调节力度在加大,同时财政纪律和降低风险的目标并没有放弃;多方努力下营商环境也在改善的路上。

新情况是1月份很多公司爆雷,这是历史遗留问题,对基于价值选股的投资者影响不大,如此多的公司爆雷,可能意味着部分的市场行为没有得到有效的约束,最后损害的是投资者的利益尤其是中小投资者的利益,不管是经营水平不行还是意愿有问题,对于这些公司还是躲避为妙;同时我们看到1月份,北上的资金继续大规模流入,并创下单日的新高,站在全球投资的角度看,美国市场估值20倍+,中国10倍左右,货币环境一个在变紧一个在变松,并且两个经济和市场的关联度很低,A股的吸引力是确定的。

展博:商誉减值风险的集中释放,我们应该更乐观看待2019年的投资机会

首推动大自然季节更替的是时间,在资本市场,让一切彰显的也是时间,在2014-2015年的牛市浪潮中,创业板引领一轮中小市值股的疯狂上涨,二级市场市盈率超过100倍的比比皆是,一二级市场巨大的估值差刺激了一大波外延式并购,也直接抬升一级市场的估值,超高的估值叠加近几年经济增长持续下行,三年业绩承诺到期,兑现不了的开始商誉减值,当时间流逝潮水退去,裸泳的人无所遁形。与此相对应,一月份还有一家公司披露业绩快报振奋A股,就是招商银行,2018年全年招行实现营业收入2486亿,同比增长12.57%,归属股东净利润805.6亿,同比增长14.84%,与1月30日A股市场滚滚春“雷”形成鲜明的反差,充分说明历经时间检验,真正的雄鹰依然会展翅翱翔。

彼得·林奇有很多经典语录,其中有一段最近看来特别有共鸣,他说:“投资股票要赚钱,关键是不要被吓跑,这一点怎么强调都不过分,每一年都有大量关于如何选股的书籍出版,但是如果没有坚定的意志力,看再多的投资书籍,了解再多的投资信息,都是白搭,炒股和减肥一样,决定最终结果的不是头脑,而是毅力。”2019年无疑是更加考验投资者毅力的一年。当下的市场极度悲观,也许正是在这种悲观中,市场的春天已经到来。A股的整体估值已处于历史底部,上市公司的盈利质量并没有大家预期的那么差,在去杠杆转向稳杠杆的过程中,在中美贸易摩擦达成阶段性缓和的背景下,随着商誉减值风险的集中释放,我们应该更乐观看待2019年的投资机会。

(注:私募观点来自于管理人相关报告、微信公众号,诺亚研究工作坊整理 )