下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:中信债券明明团队

来源:明晰笔谈

报告要点

本周美元Libor利率创十年来最大单日跌幅;市场对全球衰退的经济预期越来越强;我们认为衰退可能不会太快,但这种担心的加剧会使得美债收益率保持低位,另外随着通胀压力明显下降,贸易摩擦和全球需求向下,全球贸易的下行压力增加,全球很多央行都出现了转向迹象,这也使得国内央行的宽松政策与他们趋于一致,海外压力降低。

全球央行的转向:美联储:去年10月时,鲍威尔表示联邦基金利率距离中性利率还有很长的距离,而在1月31日的FOMC会议上却释放出强烈的鸽派信号。欧央行:去年12月的的未来三年经济展望报告中,欧央行下调了未来的GDP通胀预期,而在1月24日的欧央行利率决议会议上,欧元区三大利率维持不变,欧央行的货币正常化进程将被延长,距离加息还有很长的一段路。其他央行:1月23日,日本央行下调核心CPI预期和当前财年的GDP增速预期;2月7日,印度央行意外宣布降息;同日英国央行下调了今明两年经济增长预期;2月8日澳联储大幅下调GDP增速预期,并暗示未来降息概率增大。我们认为央行转向背后的原因除了通胀压力明显下降以外,很重要的一点是,贸易摩擦和全球需求向下的背景下全球贸易的下行压力增加。

NBER对衰退的定义和历次美国经济危机的原因:美国经济研究局将经济衰退定义为“持续超过数月的经济活动的严重下滑,通常反映在实际GDP、实际收入、就业、工业生产、批发和零售销售这几个方面。”根据NEBR的判断,自1980年以来,美国一共发生了四次衰退,分别开始于1981年7月,1990年7月,2001年3月以及2007年12月。虽然四次衰退的导火索各不相同,但总体来看,只有第一次经济衰退是由于常规原因即美联储加息从而打击实体经济导致的,而其他三次危机的导火索均源于金融市场。

从经济指标看美国目前经济状况:从工业生产指数来看,目前的工业生产指数呈现较稳定的上升趋势,对GDP增长起到良好的支撑作用;从就业市场来看,近期的非农表现极为强劲,劳动参与率也达到了2014年3月来的新高,但而失业率回升至近七个月新高;从美国消费者信心指数来看,目前消费者信心指数与预期之差为2001年经济危机以来最大。

总体而言:从全美金融状况指数来看,当前金融较以往危机前的情况仍然偏宽松,因此类似1990年之前因为加息过度导致的经济危机的概率较低。此外,目前工业生产指数稳定上升,非农表现极为强劲,但失业率回升,虽然消费者信心指数均出现了显著下滑,但美国低杠杆率、低债务增长率和较理性的信贷市场在一定程度上提升了金融市场的稳定性,因此我们认为衰退可能不会太快,但这种担心的加剧会使得美债收益率保持低位,另外随着通胀压力明显下降,贸易摩擦和全球需求向下的背景下全球贸易的下行压力增加,全球很多央行都出现了转向迹象,这也使得国内央行的宽松政策与他们趋于一致,海外压力降低。

正文

本周3个月期美元Libor由2.73763%跌至2.69700%,为去年11月以来最低水平,而其高达4.063 bp的跌幅为2009年5月以来最大单日跌幅;另一方面,2月6日,前美联储主席耶伦在采访中提到,全球贸易和投资下降对美国经济构成风险,如果全球经济疲软的态势延续,并溢出传导至美国,那么美联储有可能终止加息甚至转变为降息。市场对全球衰退的经济预期越来越强,那么全球经济这一轮衰退何时会到?除了收益率曲线的变平甚至倒挂以外,还有那些需要关注的指标?美国历次的经济危机前夕,诸如劳动力市场、消费、信贷等发生了哪些变化?各国又采取了什么样的政策来应对呢?

全球央行的转向

美联储:去年10月时,鲍威尔表示联邦基金利率距离中性利率还有很长的距离,利率的上调空间仍然较大,然而随着市场波动的加剧和经济不稳定性的提升,美联储的态势发生了极大的转变。在去年11月底的一次演讲中,鲍威尔认为联邦基金利率距离中性利率十分接近(just below),而在12月的FOMC会议之后的新闻发布会上,鲍威尔表示美联储已经抵达中性利率区间预期的底部(have reached the bottom end of range),并释放出一定的鸽派信号,例如鲍威尔提到经济已经趋弱,其证据包括海外经济增长迟滞和金融市场波动,当前美联储也在关注关键性的风险,包括英国脱欧、意大利与欧盟谈判预算。未来的加息路径将取决于未来的经济状况。在今年1月4日的经济学年会上,鲍威尔表示美联储会认真倾听市场的声音,可以根据情况的变化随时调整政策立场,并在必要时做出改变,并不排除像2016年那样暂停收紧政策的可能。而在之后1月31日的FOMC会议上,美联储则是释放出强烈的鸽派信号,表示由于全球经济和金融发展以及通胀压力放缓,美联储将耐心等待,以确定未来对联邦基金利率目标范围调整的路径。目前经济环境复杂,虽然美国宏观经济表现仍然强劲,但中国和欧洲的经济增长放缓对美国经济有一定影响,且英国脱欧将冲击美国的经济环境,并引起金融市场动荡。2月6日,前美联储主席耶伦在采访中提到,全球贸易和投资下降对美国经济构成风险,如果全球经济疲软的态势延续,并溢出传导至美国,那么美联储有可能终止加息甚至转变为降息。

欧央行:去年12月的的未来三年经济展望报告中,欧央行下调了未来的GDP通胀预期,其中,预计2018年GDP增速为由2.0%下调为1.9%;2019年GDP增速由1.8%下调为1.7%。预计2018年核心通胀率为由1.1%下调为1.0%; 2019年核心通胀率为由1.5%下调为1.4%;而在1月24日的欧央行利率决议会议上,欧元区三大利率维持不变,欧央行的货币正常化进程将被延长,距离加息还有很长的一段路。目前欧元区制造业PMI持续走低,经济增长疲软,GDP增速放缓诸多临时和周期性因素导致了2018年初以来经济增长放缓,包括英国脱欧,法国“黄背心”以及意大利政府预算等问题。但是由于外部贸易条件恶化(特别是在重要的中国和英国市场),削弱了外部需求,导致欧元区经济数据进一步恶化。此外,欧元区进口同比增加,内需强劲,而出口同比下滑,外需疲软。欧央行行长德拉吉表示仍然需要宽松的货币环境来维持通胀。另一方面,2月8日澳联储大幅下调GDP增速预期,其中,2019年6月的GDP增速预期由之前的3.25%下调至2.5%,并按时未来降息概率增大。

其他央行:1月23日,日本央行下调核心CPI预期和当前财年的GDP增速预期,将2019财年核心CPI预期从1.4%下调至0.9%,将2018/19财年GDP预期由1.4%下调至0.9%。2月7日,印度央行意外宣布降息,将基准回购利率下调至6.25%,同时大幅下调了通胀预期;同日英国央行下调了今明两年经济增长预期,其中2019年GDP增速由1.7%%下调为1.2%,为2009年以来最低水平。2月8日澳联储大幅下调GDP增速预期,其中,2019年6月的GDP增速预期由之前的3.25%下调至2.5%,并暗示未来降息概率增大。澳联储称全球紧张的贸易情况和疲软的东亚经济给澳大利亚经济带来潜在风险,而澳联储主席Lowe在2月6日表示全球风险上升的背景下,在必要时候降息是有可能的。

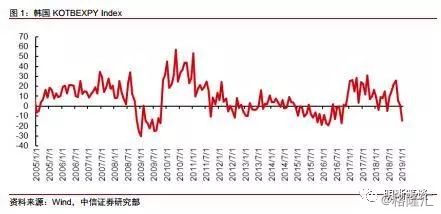

央行态度转向原因:为什么全球很多央行都出现了转向迹象呢?我们认为背后的原因除了通胀压力明显下降以外,很重要的一点是,贸易摩擦和全球需求向下的背景下全球贸易的下行压力增加。从韩国KOTBEXPY Index(衡量前20天的初步出口增速)来看,今年1月份出口同比增速为-14.5%。我们认为,这种下行压力导致了当前债券收益率的走势,但是依赖于央行基调转变的股票反弹则可能缺乏夯实的而上行空间。

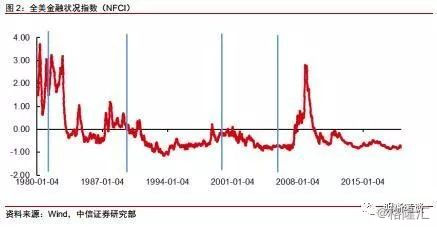

Libor的暴跌:上周四,3个月期美元Libor由2.73763%跌至2.69700%,为去年11月以来最低水平,而其高达4.063 bp的跌幅为2009年5月以来最大单日跌幅。Libor是大型国际银行愿意向其他大型国际银行借贷时所要求的利率,3月期美元Libor一直是衡量银行间借贷成本的关键性指标。此次3月期Libor的大幅下跌,反映出市场对未来美联储加息的预期进一步下降。我们用NFCI来考察目前的金融状况,全美金融状况指数(NFCI)的构建目的是为倒推至1973年的样本周期提供零平均值和标准偏差。NFCI出现正值,即表示金融状况比平均水平紧缩,而负值则表示金融状况比平均水平宽松。从芝加哥全美金融状况指数来看,除了1981年加息结束时金融条件偏紧,以往金融危机前的加息结束时金融状况都处于较宽松水平(蓝线表示四次经济危机前最后加息时点),所以,由于当前金融较以往危机前的情况仍然偏宽松,类似1990年之前因为加息过度导致的经济危机的概率较低。

NBER对衰退的定义和历次美国经济危机的原因

美国经济研究局(National Bureau of Economic Research)将经济衰退定义为“持续超过数月的经济活动的严重下滑,通常反映在实际GDP、实际收入、就业、工业生产、批发和零售销售这几个方面。”根据NEBR的判断,自1980年以来,美国一共发生了四次衰退,分别开始于1981年7月,1990年7月,2001年3月以及2007年12月。虽然四次衰退的导火索各不相同,但总体来看,只有第一次经济衰退是由于常规原因即美联储加息从而打击实体经济导致的,而其他三次危机的导火索均源于金融市场。

1990年储蓄和贷款危机:20世纪80年代美国金融业大改革,大发展,以巨额资金支持企业投资、个人消费和政府开支,缓解生产和市场的矛盾,维持经济增长。在这过程中,金融业也孕育着各种危机。储蓄和贷款协会原以提供住宅信贷为基本业务,在80年代金融改革浪潮的冲击下,以高利率吸收存款,盲目扩大商业放款,投资不动产和证券;由于经营亏损,大批储蓄和信贷协会破产,政府对储蓄和贷款协会严加管理。这次危机后,储蓄和贷款协会被迫提高贷款标准,同时执行联储的资本要求。从图中可以看出,1980年至1990年间储蓄同比增长率屡传新高,一度达到18.41%,而银行倒闭和救援总数则是连年攀升。随着1990年金融危机爆发,储蓄同比跌至-2.01%,银行倒闭和救援总数高达534家。

2001年互联网泡沫破灭危机:1991年3月美国经济步入复苏,进入了十年发展的黄金期,直到2000年6月,美国经济持续增长110个月之久。这段时间,被人们称为“新经济”,而其主要成因在于:信息革命和金融全球化。高科技网络股票成为了当时的“宠儿”。IT股和网络股的热潮使纳斯达克指数从372.19点狂飙至5048.62点,涨幅将近14倍,同时催生了巨大的经济泡沫。当人们发现互联网企业的盈利率无法支撑其超高的价位,泡沫破裂,股市开始了恐怖的暴跌。2002年年底,纳斯达克指数暴跌至1300点左右。泡沫破裂后大量企业破产,失业率激增,投资大量下降,经济陷入危机,GDP同比增速一度跌至0.15%。

2007年次级抵押市场贷款危机:20世纪初美国信贷市场上的低利率加上流动性过剩, 直接推动了全球性房地产等资产价格的过热, 形成了购房者对住宅价格持续上升的预期, 进而导致住房贷款需求的增加, 住房贷款需求增加又进一步刺激了住房价格上升, 房地产市场一派繁荣景象。由于优质按揭市场已经趋于饱和, 发放次级按揭机构就开始转向低等级客户, 次级抵押贷款市场因而迅速发展, 房屋价格和房屋信用泡沫逐渐变大, 直至美国住房供应市场很快饱和。此时,美联储发现泡沫问题并连续十七次加息,贷款违约率迅速上升,次级按揭证券的价值也因其高杠杆比率的影响而急速下降,最终金融危机爆发。危机爆发之后,银行的不良贷款率急剧升高,一度升至5%;同时,房价暴跌,房价指数同比增速长期处于负数。但近年来随着监管措施的增强,不良贷款率回落至1.13%左右的低水平。

从经济指标看美国目前经济状况

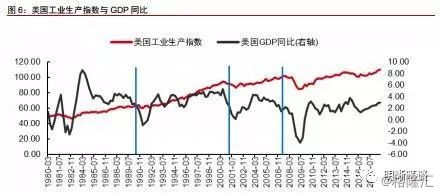

美国工业生产指数:从工业生产指数来看,工业生产指数的领先性并不是很强。从图中我们可以看出,在三次经济危机之前,工业生产指数并没有什么明显的突变趋势,而是在危机发生后,金融市场的动荡才波及到工业生产,尤其是2007年金融危机爆发后工业生产指数一度跌至90.74,与GDP同比增速同时达到低点。目前的工业生产指数呈现较稳定的上升趋势,对GDP增长起到良好的支撑作用。

美国就业市场情况:从就业市场来看,非农就业人数在经济衰退前就已经有一定的下降趋势,而每次衰退时失业率均处于长期中的最低点。具体来看,在衰退的一段时间之前,少至6个月,多至21个月,非农就业人数达到高点后便出现续降的趋势;从失业率方面看,三次衰退开始时失业率均已经过长期下降后处于历史低点,分别为5.5%,4.3%和5.0%,而在危机爆发后失业率迅速提高,约3年左右之后分别到达历史高点7.1%,5.8%以及9.9%。而近期的非农表现极为强劲,今年1月份的美国非农就业人数高达30.4万,远超预期16.5万,而失业率回升至4%,为近七个月新高,劳动参与率也达到了2014年3月来以来最高的63.2%。

美国消费者信心指数:以往的经济危机中,消费者信心指数均出现了明显的下滑。除了1981年时变化不太明显,其他三次危机中消费者信心指数均有明显的大幅下滑,而今年1月份的消费者信心指数已经跌至91.2,自去年2018年9月(当时值为100.1)来已经连续下滑4个月,且去年12月消费者信心指数还有98.3,目前消费者信心指数与预期之差为2001年经济危机以来最大。

债务及信贷市场以及海外情况

美国杠杆率:居民杠杆率和非金融企业部门杠杆率在08年到达顶点之后逐渐下滑,而政府部门的杠杆率迅速提高后企稳,主要是由于金融危机后美国政府通过财政政策救市:2008年10月,美国财政部实施了高达2500亿美元的金融业注资计划,2009年3月,美国财政部再次投入750亿~1 000亿美元资金,用于购买金融机构的不良资产。目前,政府部门的杠杆率远高于金融危机前的水平,非金融企业部门杠杆率在2013年之后缓慢上升,目前略高于金融危机前的杠杆率,而居民部门杠杆率则在2008年3月达到顶点98.6%之后一直呈现下降趋势,目前降至在76%左右的低水平。

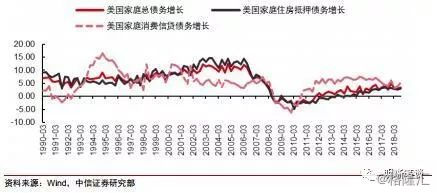

美国家庭债务情况:次贷危机后,美国监管部门通过《巴塞尔协议Ⅲ》对商业银行杠杆率进行了直接的限制,因此之后美国家庭债务增长率一直维持在平稳的合理区间。从图中我们可以看出,次贷危机之前家庭总债务增长率一直维持在10%以上的高位,住房抵押贷款季度增长率甚至一度高达14.4%,而近几年来得益于监管措施的加强,家庭债务增长率一直维持在较低水平,具体来看,美国家庭消费信贷债务增长率在6%左右震荡,而美国家庭总债务增长率和美国家庭住房抵押债务增长率虽然在次贷危机跌入谷底后呈现一直上行的趋势,但依旧均处于3%左右的低位,远低于次贷危机前的增长速度。

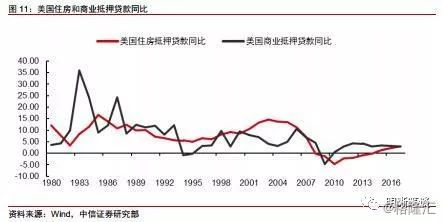

美国信贷市场情况:从前文图3中我们可以知道,目前银行的不良贷款率处于1.1%左右的低水平,而图9中我们可以看出美国的抵押贷款增速也控制在理性区间内。目前美国住房抵押贷款同比和美国商业抵押贷款同比均维持在3%左右的水平,远低于金融危机前的超过10%的增速。

海外市场情况:经济危机后,海外各国采取了不同政策来应对危机。以2008年次贷危机为例,金融危机爆发后,欧央行连续多次下调基准利率(主要再融资利率)直至1%利率水平,此后直至2011年第一季度,欧央行维持基准利率1%的水平不变。2011年为应对物价上涨压力,欧央行两次上调利率,其间主要依靠非常规货币政策满足金融机构流动性需求。随着欧债危机蔓延,2011年11月、12月又陆续将欧元区基准利率重新下调至1%,此后基准利率连续下调,直至2016年3月的0%,此后一直维持此水平不变。而中国人民银行在金融危机后也多次下调存贷款基准利率,2007年12月1年期存款基准利率和贷款基准利率分别为4.14%和7.47%,一年之后(2008年12月)两者分别降至2.25%和5.31%,此后经过一段时间的回升在2011年7月小幅上升至3.5%和6.56%,之后便一直下降,直至2015年10月的1.5%和4.35%,并在之后维持此水平不变。而从各国GDP增速的图中我们可以看到,2007年12月衰退发生后,中国,欧元区和美国分别历经了15个月,18个月和21个月到达GDP增速的最低谷,并在之后开始回暖。

总体而言,从全美金融状况指数来看,当前金融较以往危机前的情况仍然偏宽松,因此类似1990年之前因为加息过度导致的经济危机的概率较低。此外,目前工业生产指数稳定上升,非农表现极为强劲,但失业率回升,虽然消费者信心指数均出现了显著下滑,但美国低杠杆率、低债务增长率和较理性的信贷市场在一定程度上提升了金融市场的稳定性,因此我们认为衰退可能不会太快,但这种担心的加剧会使得美债收益率保持低位,另外随着通胀压力明显下降,贸易摩擦和全球需求向下的背景下全球贸易的下行压力增加,全球很多央行都出现了转向迹象,这也使得国内央行的宽松政策与他们趋于一致,海外压力降低。有,违者必究。