下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:王文欢 李秀江

来源:屈庆债券论坛

利率债投资策略:

虽然周二资金面较昨日更松,但债市收益率并未下行,可能跟股市的持续大涨以及对信贷数据超预期的担心。目前来看,资金面的持续宽松,有利于债市,利率上行压力不大,但股市持续上涨带来的风险偏好回升,以及对金融数据超预期的担心,也限制了利率下行空间,短期利率或小幅波动,难有大的交易机会。

第一,资金面维持宽松,交易盘继续加杠杆。1月底全市场债券托管量环比增加3315亿至57.95万亿,而待购回债券余额环比下降1421亿至4.78万亿,表明1月市场杠杆水平较去年12月是小幅下降的。分机构来看,商业银行杠杆水平环比小幅下降0.01,保险机构和信用社杠杆水平环比分别下降0.02和0.19;证券公司和其他金融机构杠杆上升水平最大,分别为0.23和0.29;非法人产品杠杆环比上升0.04,其中商业银行理财产品杠杆环比上升0.19。总的来看,1月市场整体杠杆水平小幅下降主要是商业银行降杠杆导致,一方面是为了应对春节前的取现压力,另一方面是由于1月是传统的信贷投放高峰期;而作为交易盘的广义基金和银行理财加杠杆,主要是由于资金面维持宽松,资金利率较低使得债市存在加杠杆套利空间,而且市场对于经济基本面的预期依旧悲观,债市利率延续此前下行趋势,使得交易盘加杠杆的意愿有所提高。

从投资者托管量结构来看,1月商业银行债券托管量明显增加,主要是由于地方债发行提前,加大了地方债的配置,除地方债外商业银行同时还增持国债和政金债,减持商业银行债。原广义基金下的非法人产品债券托管量减少,主要是减持了地方债和商业银行债,而增持国债和政金债。境外机构债券托管量变动不大,仅增持12亿。虽然1月人民币明显升值,但外资增持国内债券的意愿并不大,可能跟利率大幅下行后,国内债券对境外机构的投资价值进一步下降,而A股的投资价值上升,1月外资流入A股的资金明显增加有关。

第二,春节黄金周消费增速与社零增速基本相匹配。2019年春节黄金周全国零售和餐饮企业销售额同比增长8.5%,而16-18年春节期间的消费增速分别为11.2%、11.4%和10.2%,19年春节期间消费增速相对有所放缓,但结合过去三年社零增速来看,16-18年1-2月的社零同比增速分别为10.2%、9.5%和9.7%,春节期间消费增速较社零增速分别高出1.0、1.9和0.5个百分点,19年1-2月的社零同比还未公布,但去年12月社零同比增速已下行至8.2%,今年春节消费增速比去年12月高0.3个百分点,基本与去年情况差不多。其实过去几年随着经济的逐步下滑,社零同比增速也在逐步下降,从15年的10.7%下行至去年的9.0%,在经济下滑的同时社零也难像过去一样保持高增速,缓慢下滑也符合预期,而且消费的结构也有所变化,消费升级趋势明显,网络消费高速增长,服务消费的占比不断提升。

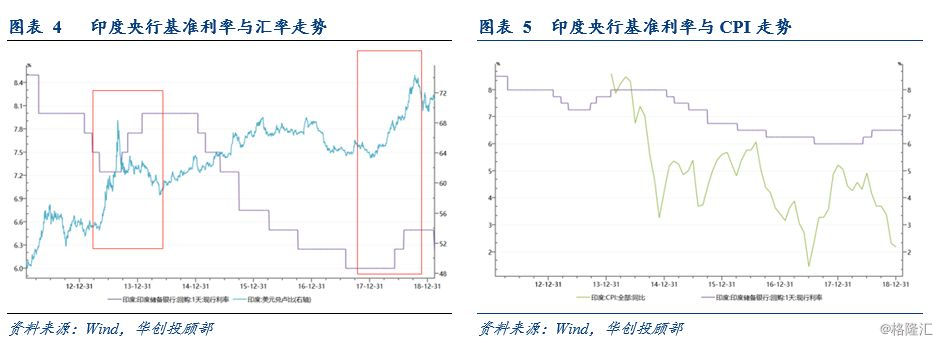

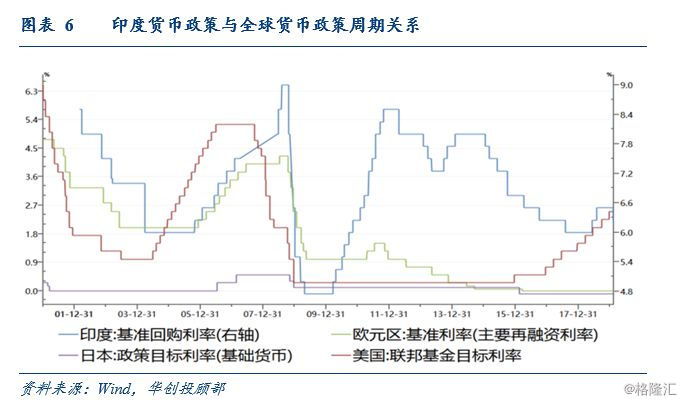

第三,印度降息对全球货币政策而言并不具有领先性。2019年2月7日,印度央行宣布将基准回购利率从6.5%下调至6.25%,同时下调了通胀预期并将货币政策从之前的“校准型紧缩”调整为中性。印度的意外降息引发外界猜想是否将开启2019年降息潮,本次印度降息主要受三方面因素影响:第一,印度2018年粮食大丰收导致食品价格暴跌,拖累印度通胀远低预期。第二,美联储加息态度转鸽派给了印度降息的机会。第三,印度莫迪政府即将在2019年迎来大选,莫迪政府需尽快提振国内经济争取选票。印度货币政策与全球货币政策联动性如何?从比较印度央行基准利率与各大主要国家基准利率可以发现:金融危机前,印度的货币政策与全球货币政策同步性强,但金融危机后印度央行的货币政策和全球货币政策周期关系并不显著。这也说明印度央行降息对全球货币政策而言并不具有领先性。

一个国家是否降息与其经济基本面有着紧密关系,通过观察我国央行态度、通胀及汇率情况,我们发现:目前中国并没有明显的通缩压力,其次中国汇率贬值风险并未真正消除。同时国内基准利率已处于历史低位,公开市场利率也并不高,这都证明货币政策宽松的有效性已经很低。今年货币政策中心是疏通传导机制,而降息可能带来资产价格泡沫。综上所述,我们认为,中国经济基本面与印度完全不同,印度降息并不意味着中国也将降息。

信用债投资策略:

今日一级市场发行较少,净融资额为负,二级市场交投一般,信用债随利率债变动收益率上行,中短票1Y、3Y成交较多。

第一、从利差来看,投资者对于城投的信仰犹在,对于产业债的信用资质难以下沉。在经济下行的预期和开年以来违约事件不断的背景下,投资者的风险偏好仍然偏低,投资者最主要的关注点仍然是谁在为债券兜底,AA城投和AAA中短票受到追捧,AA中短票利率下行相对较少。

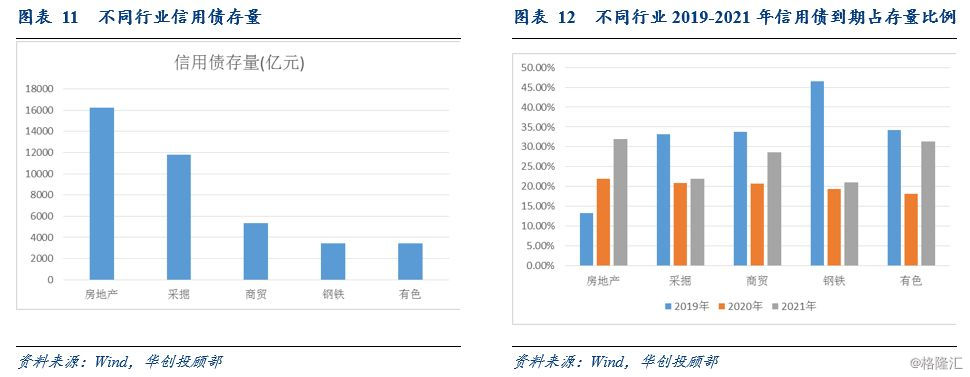

第二、2019年产业债到期压力较大。我们从信用债发行量较大的行业中筛选了房地产、采掘、商贸、钢铁、有色五个行业,这五个行业的信用债存量分别为16233亿元、11783亿元、5339亿元、3409亿元和3418亿元。从近三年的到期比例情况来看,2019年钢铁行业信用债到期比例最大,占债券存量的46.51%,采掘、商贸、有色也偏高,约占债券存量的33-34%,房地产行业的到期比例较小;但从绝对值来看2019年采掘和房地产行业分别有有超过3900亿元和2700亿元的债券到期,到期压力较大。从克尔瑞公布的月度数据来看,1月房地产销售额同比仍然在下滑,2019年地产行业难言乐观,需警惕违约风险。

第三、永续债会计分类更加谨慎,后续发行意愿或有所降低。为进一步明确企业永续债相关会计处理如何适用现行企业会计准则,1月底财政部发布了《永续债相关会计处理的规定》。简单而言,需要综合考虑到期日、清偿顺序和利率跳升等三方面判断永续债的分类。目前市场上绝大部分永续债均规定了未来赎回时间且发行方能自主决定是否赎回永续债,理论上讲新规并不会影响会计分类;但绝大多数永续债的清偿顺序和其他债务一致,新规审慎考虑给与了一定空间。此外,需要注意以下几点:首先,对于存量永续债而言,如果需要按照新规调整的话,那么不利于弱资质和永续债占比较高的发行主体,我们倾向于认为,新规更多地针对的是新发永续债;新规规定,如果跳升后利率超过同期同行业同类型工具平均的利率水平则需将永续债计入负债,如何理解同期同行业同类型工具存在很大分歧,但无论如何,如果跳升300bp以上幅度,超过同类型工具平均利率的概率就会很大;虽然本次规定没有明显趋严,但边际上加大了永续债计入权益的难度,或将导致永续债后续发行意愿有所降低。

一、利率债市场展望: 1月中债登托管量显示交易盘继续加杠杆

周二债券市场交投一般,央行继续净回笼资金,但资金面依旧宽松,国债期货午后跳水,现货收益率也有所上行,长端利率全天先下后上,基本持平前一个交易日。对于后期,我们认为需要关注:

第一,1月中债登托管量数据点评:交易盘继续加杠杆。近日中债登公布了2019年1月托管量数据,1月底全市场债券托管量环比增加3315亿至57.95万亿,而待购回债券余额环比下降1421亿至4.78万亿,表明1月市场杠杆水平较去年12月是小幅下降的。分机构来看,商业银行杠杆水平环比小幅下降0.01,其中全国性商业银行环比下降0.02,城商行和农商行环比分别上升0.03和0.01;保险机构和信用社杠杆水平环比分别下降0.02和0.19;证券公司和其他金融机构杠杆上升水平最大,分别为0.23和0.29,但由于规模较小,对整体杠杆水平影响不大;非法人产品杠杆环比上升0.04,其中商业银行理财产品杠杆环比上升0.19。总的来看,1月市场整体杠杆水平小幅下降主要是商业银行降杠杆导致,一方面是为了应对春节前的取现压力,另一方面1月是传统的信贷投放高峰期,为了加大信贷投放;而作为交易盘的广义基金和银行理财是加杠杆的,主要是由于资金面维持宽松,资金利率较低使得债市存在加杠杆套利空间,而且市场对于经济基本面的预期依旧悲观,债市利率延续此前下行趋势,使得交易盘加杠杆的意愿有所提高。

从投资者托管量结构来看,1月商业银行债券托管量明显增加,而商业银行理财产品债券托管量明显下降。具体来看:首先,1月商业银行托管量增加5846亿,主要来自地方政府债增加4872亿,今年地方政府债发行提前,银行也加大地方债的配置,国债和政金债分别增加764亿和1332亿,而商业银行债减少840亿。其中全国性商业银行债券托管量增加最多为4536亿,城商行和农商行分别增加470亿和803亿,其他银行变动不大。

其次,原广义基金下的非法人产品债券托管量减少1640亿,主要是减持了地方政府债和商业银行债,分别减持2135亿和776亿,而增持国债和政金债,分别增持284亿和790亿;其中商业银行理财产品债券托管量减少1900亿,同样是减持地方债和商业银行债,增持国债和政金债。

最后,境外机构债券托管量变动不大,相对12月大幅增持800多亿,1月仅增持12亿。虽然1月人民币明升值,但外资增持国内债券的意愿并不大,可能跟利率大幅下行后,国内债券对境外机构的投资价值进一步下降,而A股的投资价值上升,1月外资流入A股的资金明显增加。另外,证券公司债券托管量减少330亿,信用社托管量增加253,保险公司变动不大。

第二,春节黄金周消费增速与社零增速基本相匹配。此前商务部公布2019年春节黄金周的消费情况,除夕至正月初六(2月4日至10日),全国零售和餐饮企业实现销售额约10050亿元,比去年春节黄金周增长8.5%。而16-18年春节期间的消费增速分别为11.2%、11.4%和10.2%,19年春节期间消费增速相对有所放缓,但结合过去三年社零增速来看,16-18年1-2月的社零同比增速分别为10.2%、9.5%和9.7%,春节期间消费增速较社零增速分别高出1.0、1.9和0.5个百分点,19年1-2月的社零同比还未公布,但去年12月社零同比增速已下行至8.2%,今年春节消费增速比去年12月高0.3个百分点,基本与去年情况差不多。其实过去几年随着经济的逐步下滑,社零同比增速也在逐步下降,从15年的10.7%下行至去年的9.0%,在经济下滑的同时社零也难像过去一样保持高增速,缓慢下滑也符合预期,而且消费的结构也有所变化,消费升级趋势明显,网络消费高速增长,服务消费的占比不断提升。

对于19年的消费,商务部市场运行司副司长表示,19年消费增速可能会进一步放缓,但规模仍将保持平稳较快的增长。面对今年经济的下滑压力,政府也是出台了一系列的稳增长措施,其中重要的就是促进消费,此前发改委等十部委印发《进一步优化供给推动消费平稳增长促进形成强大国内市场的实施方案(2019年)》,而且19年减税降费的力度也有望加大,对消费形成支撑。因此,即使19年消费增速会进一步放缓,幅度也相对有限。

第三,印度降息对全球货币政策而言并不具有领先性。2019年2月7日,印度央行宣布将基准回购利率从6.5%下调至6.25%,同时下调了通胀预期并将货币政策从之前的“校准型紧缩”调整为中性。声明称,当前食品价格仍保持低位,印度国内为总体通胀率预计将在短期内保持温和,为降息提供空间。这是新任印度央行行长达斯上任以来的首次货币政策调整,也是印度自2018年8月以来首次下调基准利率。

印度的意外降息引发市场猜想是否将开启2019年降息潮,事实上,本次印度降息主要受三方面因素影响:第一,印度2018年粮食大丰收导致食品价格暴跌,拖累印度通胀远低预期。近年来印度CPI增速震荡下行,2018年底更是低至2.2%,远低于印度央行4%的中期预期。第二,美联储加息态度转鸽给了印度降息的机会。2018年受到美联储加息影响,印度卢比大幅贬值,为防止卢比贬值,印度央行也跟随加息,但是加息对于卢比贬值干预有限,反而不利于印度国内经济。第三,印度莫迪政府即将在2019年将迎来大选,现在印度经济增速缓慢、失业率较高,莫迪政府需尽快提振国内经济争取选票。此前,莫迪政府希望央行采取宽松措施促进经济增长,从而能得到更多选民支持,但为保持央行独立性前央行行长乌尔吉特帕特尔均采取了和莫迪政府相悖的决定。莫迪政府与印度央行日益严重的矛盾导致前央行行长于18年底辞职,克蒂坎塔达斯接任新行长。新行长达斯与莫迪政府立场更加契合,于是在达斯领导的货币政策会议上,印度央行以4票赞成、2票反对通过了降息举措。

此次印度改变货币政策,是否说明印度的货币政策变化与全球货币政策联动性很强?从比较印度央行基准利率与各大主要国家基准利率可以发现:金融危机前,印度的货币政策与全球货币政策同步性强,但金融危机后印度央行的货币政策和全球货币政策周期关系并不显著。这也说明印度央行降息逻辑更具独立性,印度央行降息对全球货币政策而言并不具有领先性。一个国家是否降息与其经济基本面有着紧密关系,通过分析印度降息可以发现,驱动印度降息的三大因素是:对抗通缩、汇率趋于稳定以及印度央行态度转变。因此可以通过观察我国央行态度、通胀及汇率情况来推测中国是否有可能跟随印度降息。我们发现:目前中国并没有明显的通缩压力,其次中国汇率贬值风险尚未并未真正消除。同时国内基准利率已处于历史低位,公开市场利率也并不高,这都证明货币政策宽松的有效性已经很低。今年货币政策中心是疏通传导机制,而降息可能带来资产价格泡沫。综上所述,我们认为,中国经济基本面与印度完全不同,印度降息并不意味着中国也将降息。

债券投资策略:虽然周二资金面较昨日更松,但债市收益率并未下行,可能跟股市的持续大涨以及对信贷数据超预期的担心。目前来看,资金面的持续宽松,有利于债市,利率上行压力不大,但股市持续上涨带来的风险偏好回升,以及对金融数据超预期的担心,也限制了利率下行空间,短期利率或小幅波动,难有大的交易机会。

二、信用债市场展望: 会计处理变更对永续债发行的影响

今日一级市场发行较少,净融资额为负,二级市场交投一般,信用债随利率债变动收益率上行,中短票1Y、3Y成交较多。

从利差来看,投资者对于城投的信仰犹在,对于产业债的信用资质难以下沉。2019年信用债利率随利率债持续下行, 5年期AA城投和AAA中短票收益率下行幅度较大,分别下行28bp和19bp,从信用利差来看,5年期中短票等级利差为96bp,仍处于历史较高水平,对于5年期城投等级利差为48bp,处于历史中位水平,仍在下行空间,5年期AAA城投与中短票利差为5bp,开始回升,5年期AA城投与中短票利差为-41bp,继续走扩。以上数据可以看出在经济下行的预期和开年以来违约事件不断的背景下,投资者的风险偏好仍然偏低,投资者最主要的关注点仍然是谁在为债券兜底,AA城投和AAA中短票受到追捧,AA中短票利率下行相对较少。

2019年产业债到期压力较大。我们从信用债发行量较大的行业中筛选了房地产、采掘、商贸、钢铁、有色五个行业,这五个行业的信用债存量分别为16233亿元、11783亿元、5339亿元、3409亿元和3418亿元。从近三年的到期比例情况来看,2019年钢铁行业信用债到期比例最大,占债券存量的46.51%,采掘、商贸、有色也偏高,约占债券存量的33-34%,房地产行业的到期比例较小;但从绝对值来看2019年采掘和房地产行业分别有有超过3900亿元和2700亿元的债券到期,到期压力较大。从克尔瑞公布的月度数据来看,1月房地产销售的额同比仍然在下滑,2019年地产行业难以乐观,需警惕违约风险。

后续我们建议关注:

永续债会计分类更加谨慎,后续发行意愿或有所降低。为进一步明确企业永续债相关会计处理如何适用现行企业会计准则,1月底财政部发布了《永续债相关会计处理的规定》。此前永续债能降低发行人资产负债率,同时具有一定的溢价,因此供需两方面都有利于永续债。永续债本意是好企业的降杠杆工具,15年以来永续债发行持续回暖,18年四季度永续债发行明显放量;目前存量永续债1.76万亿元规模,其中发行时主体评级AAA、AA+占比分别为75%和20%;但也存在个别主体发生过本息递延事件,对债券投资者构成很大的风险。

在第22号和第37号企业会计准则的基础上,新规对永续债会计处理提出了总体要求,并分别对永续债发行方和持有方会计分类提出了不同要求。简单而言,能否无条件地避免交付现金或其他金融资产的合同义务是确定计入永续债发行方权益工具还是金融负债的核心,具体如下:

1)需要综合考虑到期日、清偿顺序和利率跳升等三方面判断分类。

到期日:如果合同明确规定无固定到期日且持有方在任何情况下均无权要求发行方赎回该永续债或清算的,则可以计入权益工具。反之,如果未规定固定到期日且同时规定了未来赎回时间,这也是实操中更为普遍的现象,则可以进一步分为两种情况,该初始期限仅约定为发行方清算日下可以计入权益工具,或者该初始期限不是发行方清算日且发行方能自主决定是否赎回永续债时,发行方应当谨慎分析。

清偿顺序:合同规定发行方清算时永续债劣后于发行方发行的普通债券和其他债务的,可以计入权益工具;如果清偿顺序相同的话,审慎考虑,实操中更多是后者。

利率跳升和间接义务:规定要求判断永续债分类时应考虑第37号企业会计准则第十条规定的间接义务,间接义务是指“有些金融工具虽然没有明确地包含交付现金或其他金融资产义务的条款和条件,但有可能通过其他条款和条件间接地形成合同义务”。永续债中利率跳升非常普遍,如果跳升次数有限、有最高票息限制且封顶利率未超过同期同行业同类型工具平均的利率水平,或者跳升总幅度较小且封顶利率未超过同期同行业同类型工具平均的利率水平,可能不构成间接义务;如果永续债合同条款虽然规定了票息封顶,但该封顶票息水平超过同期同行业同类型工具平均的利率水平,通常构成间接义务。

2)根据上文规定,目前绝大部分永续债均规定了未来赎回时间且发行方能自主决定是否赎回永续债,理论上讲新规并不会影响会计分类;但绝大多数永续债的清偿顺序和其他债务一致(19中国银行永续债01以外),审慎考虑给与了一定空间。此外,需要注意以下几点:

首先,对于存量永续债而言,如果需要按照新规调整的话,那么不利于弱资质和永续债占比较高的发行主体。但是新规中多次出现“谨慎”、“审慎”等字眼,会计分类的认定依然存在较多的不确定性,取决于后续政策补丁出台,也避免了新规过严导致永续债普遍重分类为负债,推高这部分主体资产负债率,不利于信用环境,因此我们倾向于认为,新规更多地针对的是新发永续债。

其次,新规中利率跳升和间接义务部分相对新颖,如果跳升后利率超过同期同行业同类型工具平均的利率水平则需将永续债计入负债,如何理解同期同行业同类型工具存在很大分歧,同类型工具是指永续债还是普遍债券?但无论如何,如果跳升300bp以上幅度,超过同类型工具平均利率的概率就会很大,那么对永续债会计分类就会形成更高的要求。

最后,虽然本次规定没有明显趋严,但边际上加大了永续债计入权益的难度,或将导致永续债后续发行意愿有所降低。