下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

在你的生命中,总会有那么一两个女神,当你老了,身躯偻了,她们仍会在站在山巅高处,白衣胜雪,目光清冷,让人难以触及。在商场地产信托Mall REITs这个行业里,西蒙地产(NYSE:SPG)就是一尊无可争议的女神。

1

商场地产是什么?

美国的现代商场地产最早始于30年代大萧条时期,虽然万变不离盖商店收租金这个主业,但是经过近一个世纪发展,还是衍生出以下几种不同的业态。

1.社区购物中心Neighborhood Center,一圈露天店铺,以沃尔玛,塔吉克,Publix等生鲜连锁超市为锚店。

2.地区购物中心Regional Mall,通常有两家以上的锚店,服务居住在半径20英里内的购物者。

3.超级商场Power Center ,像盒子一样的封闭式超大型购物中心,四角各有一家大型百货商店作为锚店。

4.奥特莱斯Outlet, 品牌折扣店集中的露天购物中心。

这几类商场中锚店(Anchor Store) 的面积都极大,租约长达十年以上,租金极其低廉(仅为其它商家的5%-10%),作用是吸引客流。其中Regional Mal和Power Center的周边像护卫航母的巡洋舰队一样环绕着一些小型露天购物广场Strip Mall。

这些商场在城郊居住的美国家庭的生活中扮演着极其重要的角色,几乎是他们外出购物,休闲娱乐的唯一选项。

2

大变局

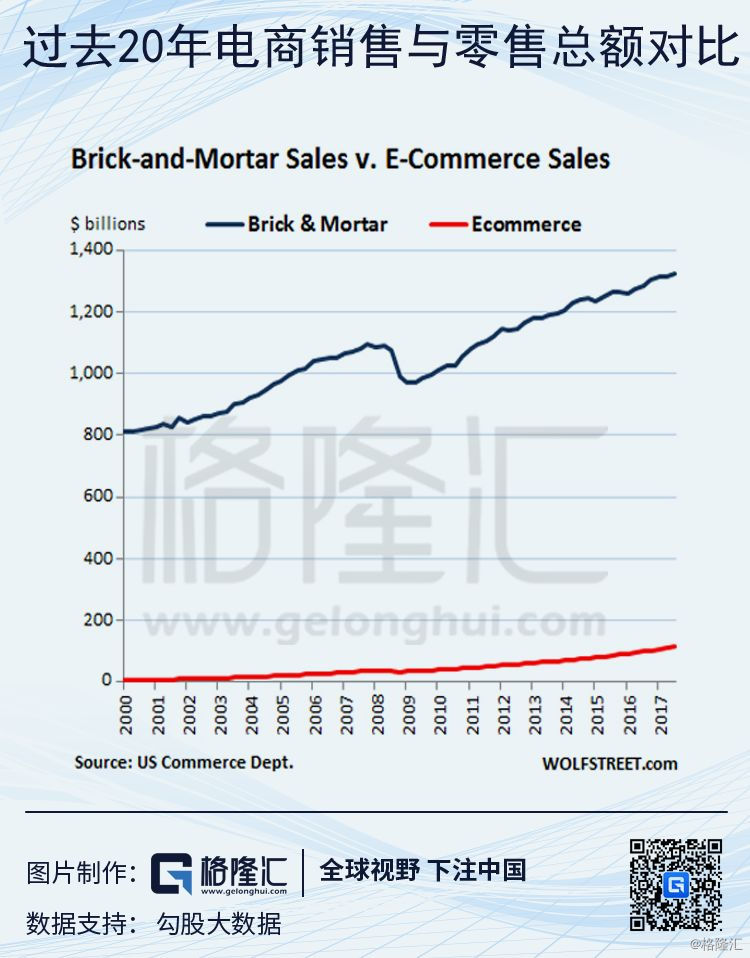

二十一世纪以来,地球人都知道电商改变了人们的购物方式。当你打开报纸,电视,互联网,几乎看到和听到的都是实体店要亡了。零售业身处飓风的风眼,让人很兴奋也很迷茫,作为零售业地主的商场地产自然也深受牵连。那么经过近二十年的狂飙突进,电商在美国取得了怎样的战绩呢?

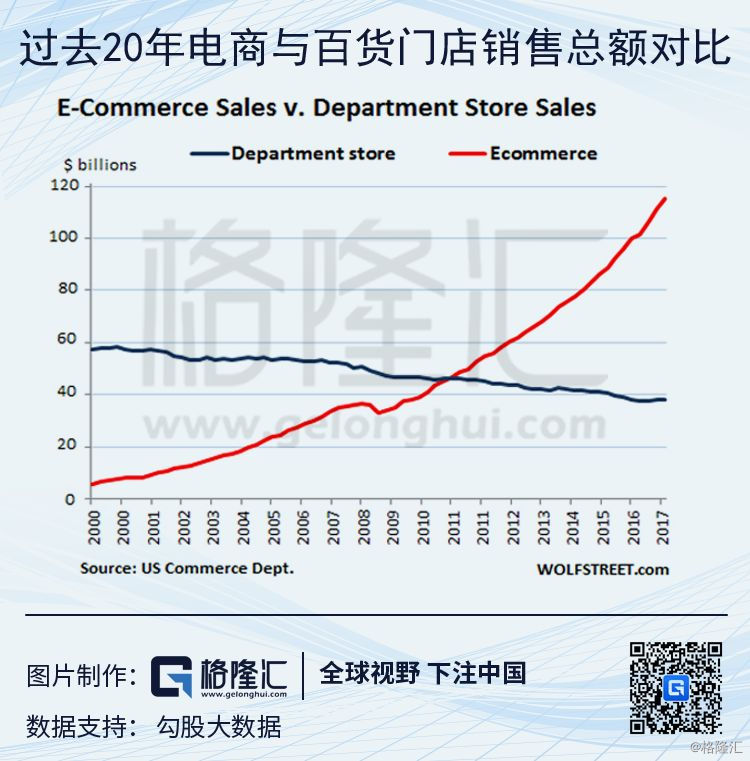

上面图中,第一张是美国过去二十年间电商(红线)和社会零售总额(蓝线)增长对比,截止去年,电商份额仍然只有社零总额的区区10%。这个数据和人们的直观印象大相径庭,但是第二张图中的销售额分类对比却可以清楚的看到电商是如何把传统百货按倒在地肆意凌辱的。亚马逊杀气腾腾,摘下的都是百货商店们的项上人头。

这些百货商店如西尔斯,彭尼百货,梅西百货是商场地主们的主要锚店租户,他们破产与关店给商场地主带来了深深困扰。下图是美国同期门店关闭数量,其中电子产品,服装,书店,办公用品和百货门店受到的冲击最为明显。

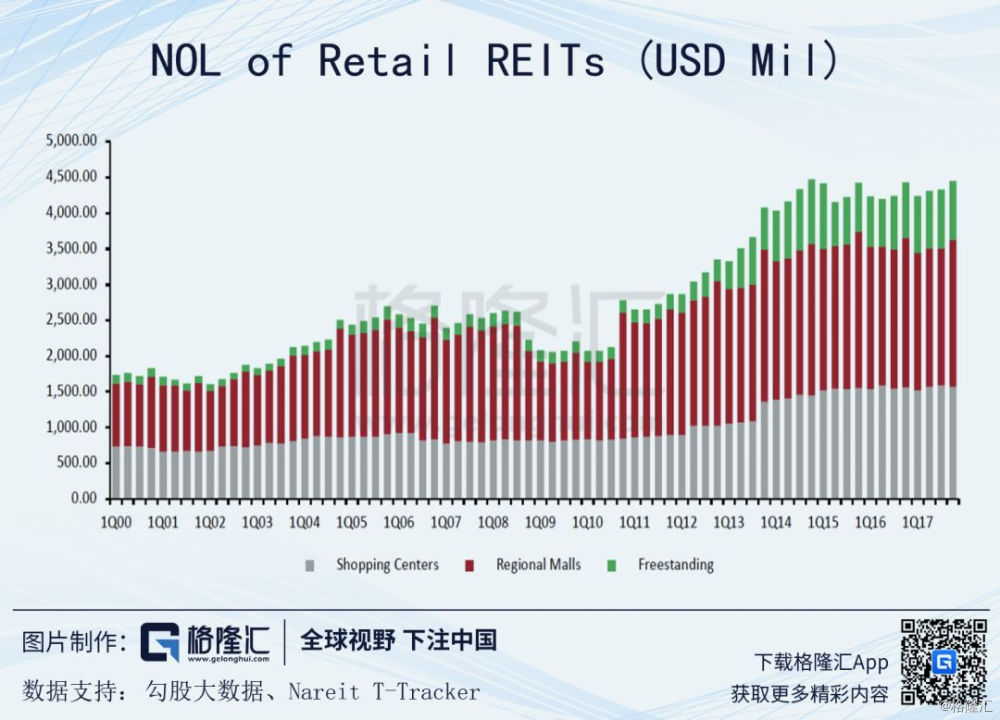

随着Toy R’Us、BonTon、 Sears的一系列破产,这个关店数目在2018年达到了让人不忍直视的八千多家,绝对数量超过了金融危机的最高潮时。地主们再也不能悠闲的躺在家里炕上收租子了,不下地干活就要没饭吃啦。但是购物中心真的过不下去了吗?请继续看下面两个数据:

我们看到,商场信托的整体出租率,也就是那根绿线,从四年前的最高位96%以上仅下滑了一个百分点,稳定在95%上方,甚至仍然高于金融危机前最繁荣的那段美好时光。

另一个重要数据,直接体现经营状况的净租金NOI也并没有出现太大的异常,一直在缓慢的爬升。这和我们的直观感受大相径庭,必有蹊跷。我的看法是数据不会撒谎,你的直觉也没有骗人,一千个人眼里有一千个小龙女,每个都是真实的。出现这样魔幻现实主义的背离,有几个主要的原因。

第一个是供应量,十来年前美国总共有1500多家地区购物中心和超级商场,时至今日仍然在喘气的只有一千家左右了。存量物业被陆续淘汰,新的供应量则在五年前就开始停滞不前了。这就是供给侧!

第二个原因是需求端的变化,在下面的零售门店结构变化图中看到,十年来新增门店的绝对数量是远远超过关店总数的,即便扣掉排名前三甲的一元店、加油站、便利店和药店,其余店铺的数量仍然相当可观。

新增零售门店数量弥补了部分百货商退出的空缺,但是这显然还不够。

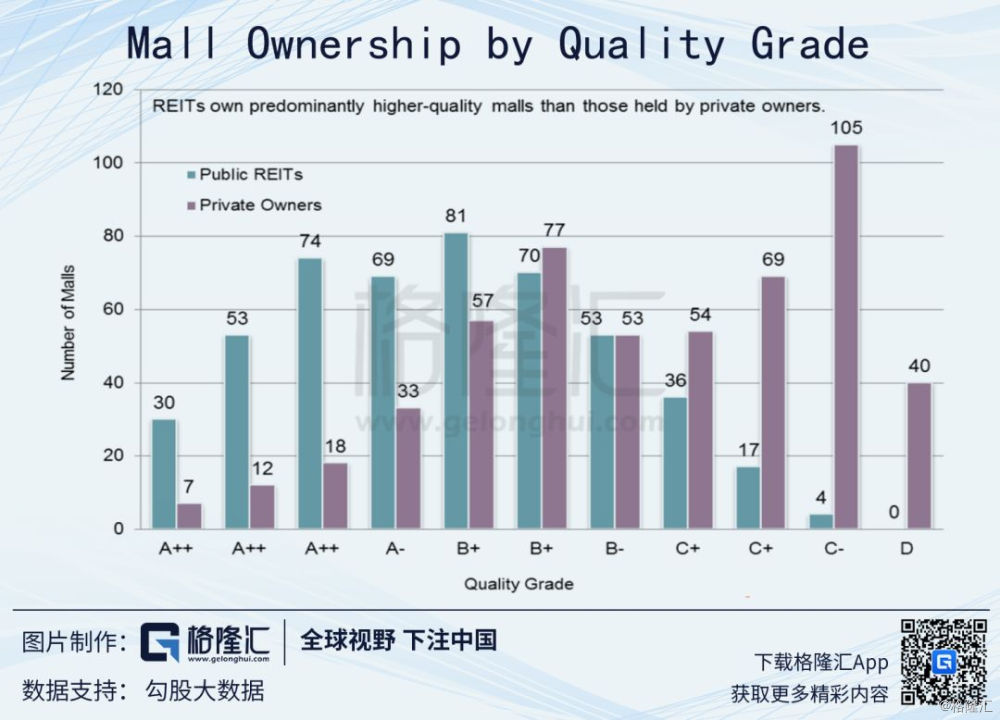

最重要的是第三个原因,上市地产信托的资产和身位优势。美国对购物中心的等级用严格的坪效来划分,年度坪效超过$500美金即可划为上流的A-Mall,$300-$500之间是中流B-Mall, 再者是C级三等公民。这其中头部资产绝大部分集中在下图中绿色柱子的上市的REITs手中。低端资产则主要为私募基金或个人所有。

我们都知道,地产是典型具有马太效应的行业。好的客流,客户和资金都会向头部集中,而私募基金和个人由于缺乏募资渠道和高品质物业,在行业的动荡变革中是要顶在最前面,用胸膛直面敌人的机枪哒。譬如C级以下的300家商场,今后可能约有七成要被清洗掉,B级可能有两成,剩下的资源会被B+以上的物业虹吸鲸吞,吃干抹净。当一家商场的空租率超过30%,就会变成僵尸鬼蜮,人们看都不想去看,宁愿多开十几英里车到更好的商场。

电商会是那颗从天外飞来,终结实体零售时代的小星星吗?这是个价值百亿的问题,我也不知道。但是即便恐龙时代真的灭绝了,鳄鱼却仍然能够存活,并在食物链的高处稳占一处位置。我唯一能够确定的是,假如实体零售的命运如同恐龙一般,西蒙地产将会是那只仅存的鳄鱼。

3

公司诞生

1960年,中国的三年饥荒的第二个年头,一个远在美国印第安纳波里斯的犹太人梅尔·西蒙决心辞职创立一家专门投资房地产的公司,西蒙地产呱呱坠地了。到了70年代,梅尔·西蒙决定进军电影业,熟悉的套路,熟悉的配方,是不是想起了咱们曾经的国民公公和现在的马道长?同样怀着浪漫想法的西蒙先生在电影这个深不见底的大水坑里扔了不少钱,却没听到响动。从此西蒙公司再未偏离过主业。

1990年是公司的转折点,这一年,29岁的富二代,梅尔·西蒙的长子大卫·西蒙进入公司接班。

这个智商情商双双爆表的别人家的孩子,入职公司CFO后不到三年就把西蒙地产公司带上市,以10亿美金的IPO融资额打破了全球地产公司上市融资纪录。1996年他又主导了西蒙与DeBartolo Group作价30亿美金的庞大合并案。在之后的二十余年里,大卫·西蒙用稳健堂皇的风格率领着西蒙地产一路正面碾压过去,斩落无数敌人,创造了一连串令人瞠目的战绩,在公司成长为全美最大的商业地产开发商和地主的同时,他本人也成了地产界的一个传说。

大卫·西蒙在美国地产界是一个传奇人物,曾被哈佛商评和巴伦三次评为世界最好的CEO之一。我始终觉得,想要观察一家公司的管理层能力和道德指数,就直接去看他主导并购前后的表现。在这方面大卫.西蒙带领下的管理层无疑是精英中的精英。他们像贪吃蛇一样不断吸收合并,同时又像黑背狼狗一样把资产负债表守护得坚如磐石,从未发生过消化不良。

4

公司的家当

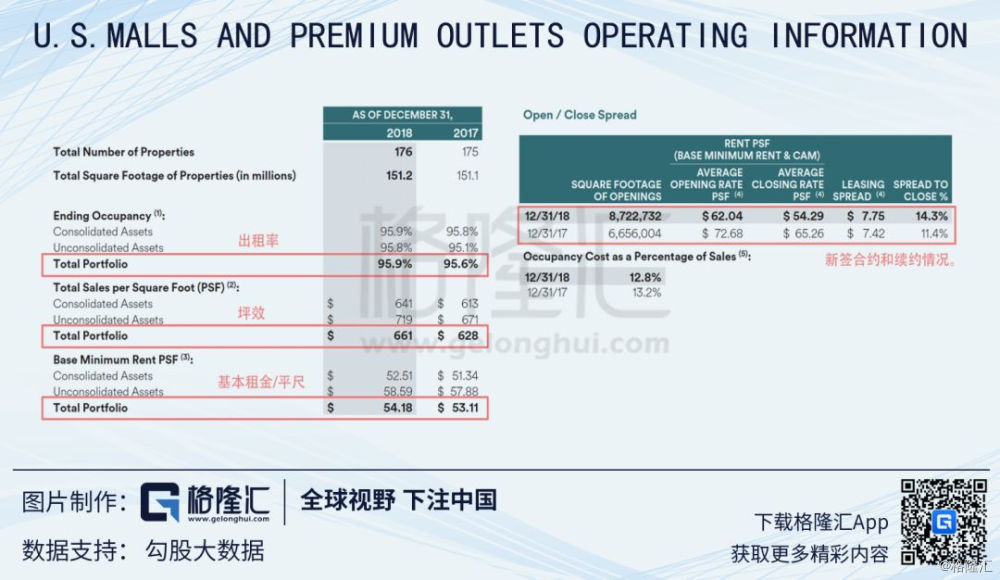

传奇必然名下无虚。在购物中心行业里,西蒙地产是标准的贵族阶级,拥有总计234个零售物业,包括封闭式商场Mall/Power Center、奥特莱斯中心、露天购物中心。可租赁面积超过2.4亿平尺(2200万平米),2018年每尺平均销售额(坪效)达到$661,在美国坪效排名前10的商场中西蒙独占五家, 其中包括坪效超过1600美金的拉斯维加斯凯撒之宫豪华购物中心。

这些物业分布在美国所有一二线城市核心地段和包括欧洲,加拿大,墨西哥,巴西,日本,新加坡,泰国在内的海外国家(西蒙是第一批进入中国的美国地产公司,和深国投有一家JV,在杭州,南京等地合作开发一些小型商业体,全部以沃尔玛为锚店,但是体量仍然很小)。

在上面最新一季财报里,组合中所有物业出租率是95.9%,平均获得$54.18/平尺的租金。续约租金同比涨幅14.3%。另外公司还持有欧洲第二大商铺地产KLPEF 20.7%的股权,价值约$20亿。

5

给女神做个体检

盘点完家当,就该检查一下公司的经营状况了。打开2018年财报,放眼望去是一片耀眼的数字。2018年净营运现金FFO$12.13,金融危机后连续十年增长,同比涨幅8.2%。2019年指引中位数是$12.35,调整租赁政策变动和一次性因素后增长约4-4.5%。

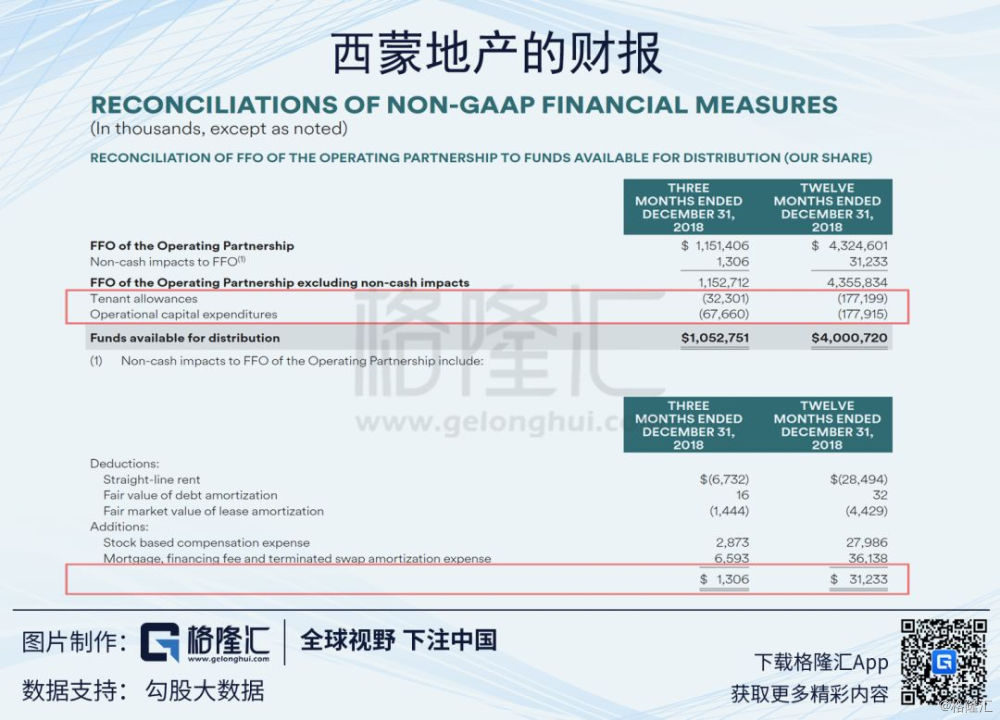

许多Reit并不提供AFFO (Adjusted Fund From Operation), 但是西蒙的财报里列出了一次性开支,投资者可以据此推算出公司可以用来分红回购的真实金额。

从图中标示出的地方可以看出,FFO $43.5亿,常规维护性开支为顶部标红的维修和租户补贴$3.54亿,加上底部标红的债务租约摊销和股权激励费用$3千万, 总计$3.84亿,在FFO中占比8.8%。也就是说,真正可以用于返还投资者的AFFO是$39.6亿($11.06/股)。 2019年度分红金额将会是$8.2/股,公司会把AFFO的74%的用于分红,余下的26%(约$10亿)用于投资扩张。

6

地主家的余粮

看完营收就轮到债务了,地主家也要有余粮啊。无论从哪个角度看,西蒙地产负债表都是同业中最干净的,没有之一。

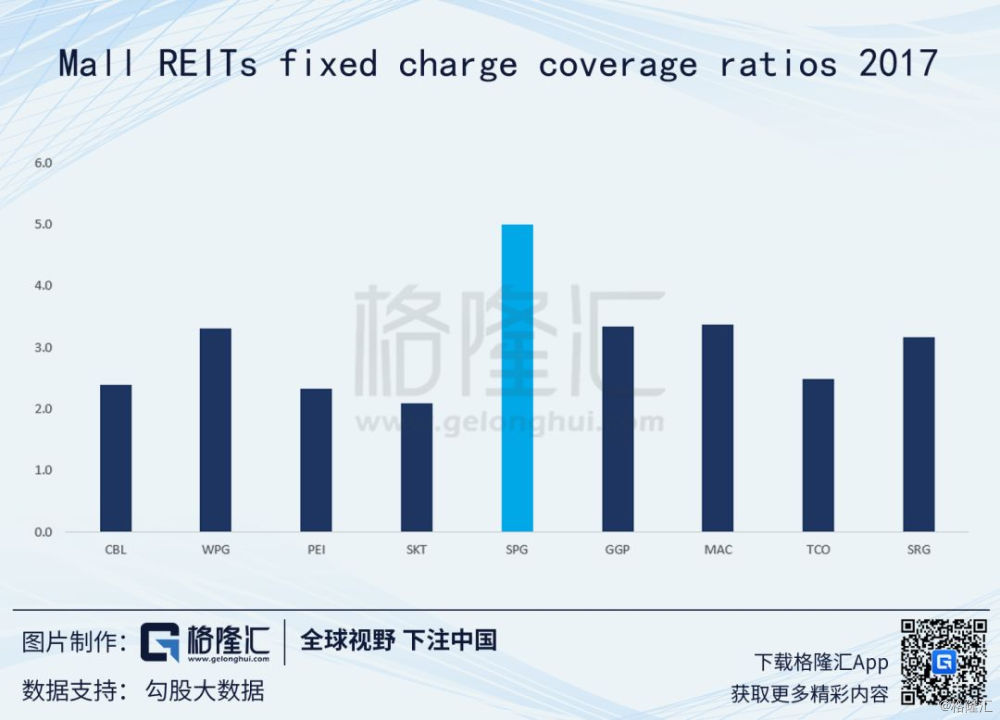

目前她的债务/Ebitda比率只有5.3倍,暨在不增长,不分红的情况下5年便可还清全部负债。相比之下,同样经营高端购物中心的地产信托Taubman Center和Macerich的这一比例都在8-9倍。从另一个数据看,西蒙公司Ebitda/利息覆盖率是5.1倍, 无抵押贷款的物业评估资产价值仅为负债总额的3倍。通俗讲就是拥有100万的房产背了30万贷款,租金每月收入6千元,月供利息1200元这样的比例。

债务指标如此优秀,标普和穆迪不吝啬的分别给予西蒙A、A2的信用评级。上图看到,虽然美联储自17年以来开始加息,但公司在此期间的财务成本却完全没有增长,借债成本只有3.5%,低于所有同行,也低于我们大多数人向银行申请个人贷款的利息。清爽的负债表意味着当行业跌到谷底,同行陷入绝境时,西蒙地产将很可能是市场上唯一的买家。

7

租户变动的危与机

上文已提到,百货零售商被亚马逊打得脑浆横飞,很是凄惨。地主的收入来源是租子,杨白老的日子过不下去,地主家也不会好过呀。那么我们来看看西蒙地产的租户构成,目前Inline门店的最大租户是GAP集团,租用了总面积的2.1%,上缴租金占总营收3.4%。锚店的最大租户是梅西百货,其次是彭尼百货,租用了5.8%的总面积,租金占比0.3%。

西尔斯的破产重整已经完全被市场消化,租金小到可以忽略不计了。目前市场上比较担心的是彭尼百货。彭尼去年的现金流仍然是正数,比起年年巨额亏空的西尔斯当然是好过很多。但是三年后将要到期的巨额债务是一个坎,如果经营出现恶化,到时就存在破产的可能。

但是这对于SPG来说应该不会构成实质风险。我们推演一下未来可能会出现三种情形。首先如果彭尼百货转型成功,那么一切安好。其次,假设彭尼申请破产,考虑到其现金流仍然为正,很可能会是破产重整,债务打折转成股份,股东权益被清洗,公司轻装上阵继续经营。最后,假设彭尼破产清算直接关门,那么西蒙地产将会空出1000万平尺的经营面积,减少营收0.3%,需要投资进行改造。

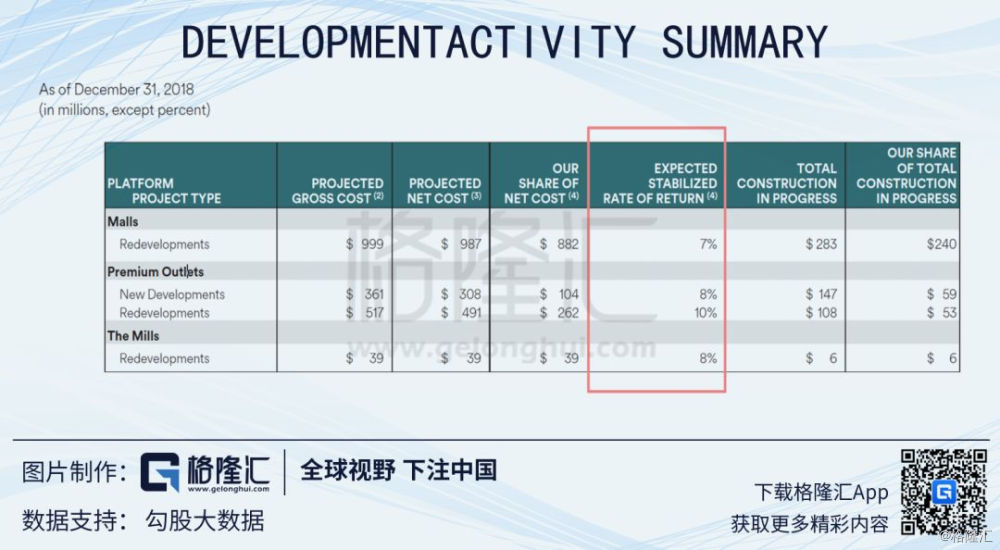

根据租赁面积的百分比,可以很容易的算出锚店租金不到平均租金的6%,财报中平均租金是$54.18/平尺,计算得出彭尼百货付的租金约为$3/平尺。这个租金低于许多自助仓库的租金甚至是土地价格,改造完成后租金会至少提升5倍以上。但是改造是要投入成本的,下面看看改造的回报。

财报中公司给出了改造项目的回报比率。投资改造后的平均利润率约为8%,我相信这是一个保守的估算,实际应该高出一些。公司的加权资本成本(WACC)约是4.5%,改造项目可以为股东带来4%左右的分红之外的回报。如果考虑到改造对物业寿命和价值的提升,还有过去每年接近两位数增长的Leasing Spread,这应该是一笔合算的生意。

8

女神的馈赠

不管公司质地如何,能够带给股东回报才是硬道理。西蒙地产股价的历史表现和公司成长幅度关联得很紧。自1995年上市以来的24年间,西蒙地产的FFO增长了26倍,总计分红超过$280亿。复权后股价增长了27倍,大幅跑赢标普500。

公司对于股东的回报在上面的分红增长曲线图中也表现得十分明显(图中几次尖底是特别派息,需要调整回去)。1995年初上市时的年度分红时0.57美金,2019年为8.2美金,除了08年金融危机最高潮的时候调低过一年分红金额,其余时间的分配金额每年提升,红利复合年化增长率为11.75%,目前的分红率4.6%,符合历史均值。

9

去日不可追,来日犹可期

2019年将是公司预计增长很慢的一年,因为大量的改造项目还没有上线,2020年以后预计将好转,管理层对未来五年平均增长率展望是6.3%。

这个长期增长目标并非空穴来风,可以通过以下手段来帮助完成。

1.可以通过2%的年化租金提升,这个保守预估的增幅远低于历史平均值;

2.截流的现金流每年约$10亿可以进行投资,得到1-2%的增长;

3.把债务杠杆提升到Ebitda的6倍,可以得到额外约5%的增长(4.5%的WACC和8%的ROIC 之间的差值)。

实际上如果执行得好,通过前两种手段就可以实现6%的增长目标。宝刀轻易不出鞘,出必见血。以大卫·西蒙的一贯表现来看第三种手段轻易是不会去用,除非出现特别诱人的机会。

10

估值称骨

撩骚是一回事,帐还是要算清楚的,必须毛估价格是贵是贱。我们先用最粗暴的价格/FFO倍数看看,也就是地产信托的市盈率。

按179美金的股价计算,目前西蒙地产P/FFO (TTM)为14.7倍,略高出过去20年的平均值14.4倍的均值,如果按2019年指引的FFO中值美股12.35美金计算,P/FFO则基本符合这一历史平均值。

接下来从整体资产租售比Cap Rate的角度评估一下。

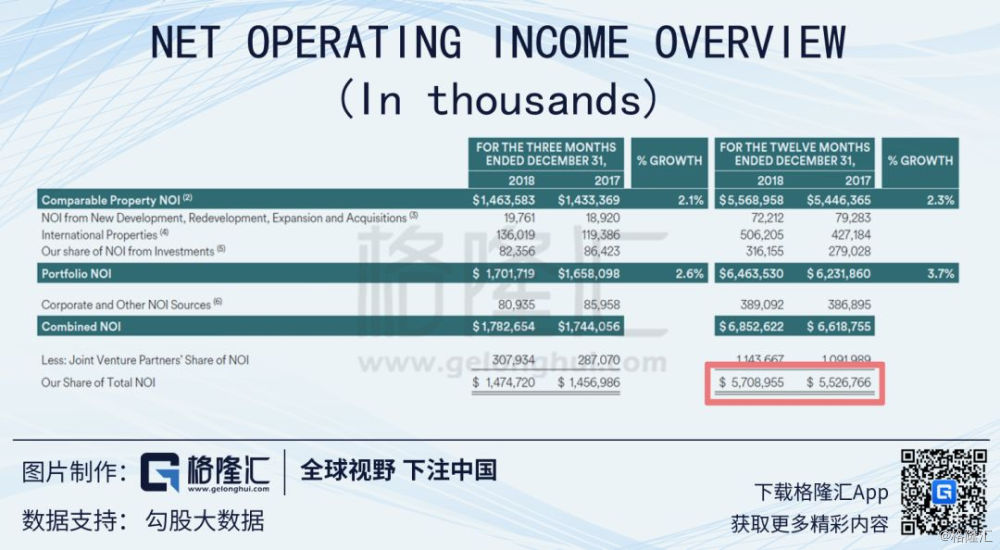

首先要找到Net Operation Income,也就是扣掉管理费后的租金收入。

年报中NOI(包括合资公司JV的部分)约为57亿。然后再算出公司目前的市场总价值Equity Value。年报中也给出了这个数字(股权价值+总债务-现金)是901亿美金。

须知去年底的股价为168美金/股,当前是179美金/股,所以公司当前的总价值Equity Value是930亿美金。用57亿美金的NOI除以总价值930亿美金,得出公司的Cap Rate 6%左右。

这个估值是贵是贱,可以参考近期的几笔大型并购案例。

去年上半年Brookfield博枫资产并购美国高端购物中心老二GGP时给的Cap Rate略微超出6%(现金部分为5%,股权部分为6.5%)。这与西蒙地产现在的估值一致,但西蒙的坪效661美金/平尺,远高出GGP的不到600美金/坪尺,且债务杠杆明显低于后者一个量级。

再往前推,2017年12月另一家欧洲地主Unibail-Rodamco并购高端购物中心Westfield Corporation时,为美国的资产部分给出报价估值约为4.5%。由此可见,当前西蒙地产的估值比GGP和Westfield并购时的估值要略低一些,但差别并不是很大。

鉴于西蒙地产收入和分红在大部分时间里都稳定如狗,用现金流折现和分红折现的方法评估也不失为好办法。

先看左边的现金流折现模型,用过去一年的AFFO作为现金流,假设第一个五年增长6%,第二个五年4%,第三个五年3%。用10%的折现率计算得出$220/股的公允价格。

再用分红折现模型跑一下,这里设置的无风险收益率3%略高于十年期国债利率的2.66%,留出些空间,得到的公允价格低一些,是$182.22。两种模型的结果有一些差距,取两者中值$201.6,应该就是一个比较公道的目标价格了。

11

结语

综上,西蒙地产SPG身处动荡洗牌的行业环境中,在资产品质,管理能力和资金储备方面全部遥遥领先同业竞争对手。但是目前的市场定价比较充分,不存在很高的超额收益空间,适合持有安睡,分红再投入以期构建养老金的人群,对期待年化收益超过20%的人群来说就不适合了。这几天,公司股价已从$179涨到$184, 更贵了些,或许等待市场情绪崩溃,女神放低些身段时再趁虚而入也是个不错的选择。