下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:李彦姝,陈乐天

来源:乐观市场

摘要

业绩预亏公司中,主要原因含商誉减值的占25%,主要分布在创业板以及传媒、机械等5个行业。

引言:2018年11月,证监会发布《会计监管风险提示第8号——商誉减值》,就商誉减值的会计监管风险进行提示。2019年1月底,上市公司业绩预告集中发布,多家上市公司预亏,而商誉减值损失则是亏损的重要原因之一。那么商誉减值对业绩预亏影响有多大呢?

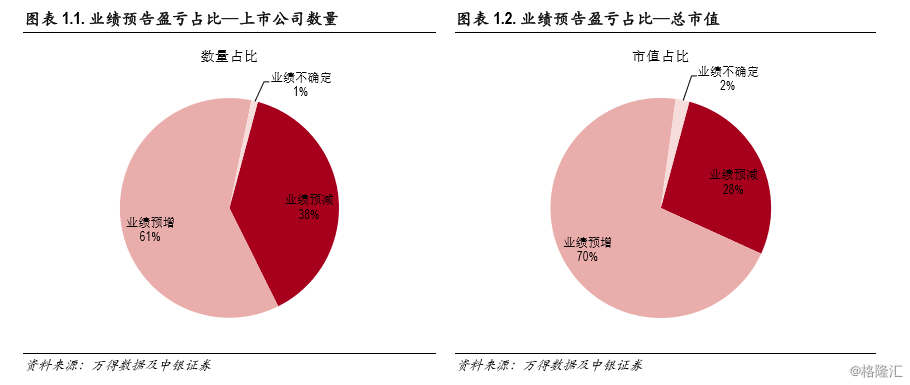

业绩预告上市公司预亏比例39%,市值占比28%。截至2月11日收盘,发布业绩预告的公司共2522家,占比70%。其中预告净利润同比减少的(包含预减、略减、首亏、续亏)有971家,占发布业绩预告的38%,预告净利润变动幅度均值为-505%,中位数为-80%。业绩预增、略增、扭亏和续盈的共1527家,占比61%,预告净利润变动幅度均值113%,中位数为50%。其他不确定的共24家,多数为券商板块。

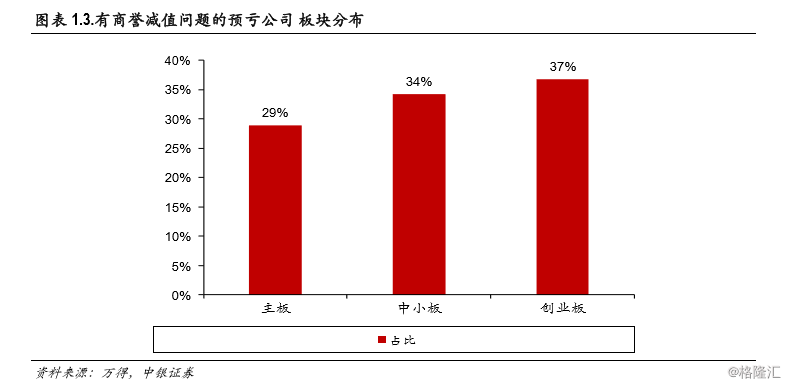

业绩预亏公司中,主要原因包含商誉减值问题的公司占比25%。首先我们在预亏的971家公司中剔除续亏并且净利润变动幅度为正的公司,剩余950家公司中,业绩预告变动原因中包含商誉问题的有242家,占比25%。

从板块分布来看,有商誉减值问题的预亏公司中37%分布在创业板,占比最多。其次是中小板,占比34%。从行业分布来看,有商誉减值问题的预亏公司中以TMT板块为主。我们把有商誉减值问题的预亏公司按照中信一级行业分类,发现分布最多的是传媒、机械、计算机、医药、电子元器件5个行业。其中传媒占比17%、机械占比14%、计算机占比9%、医药占比7%、电子元器件占比6%。传媒板块高居榜首。

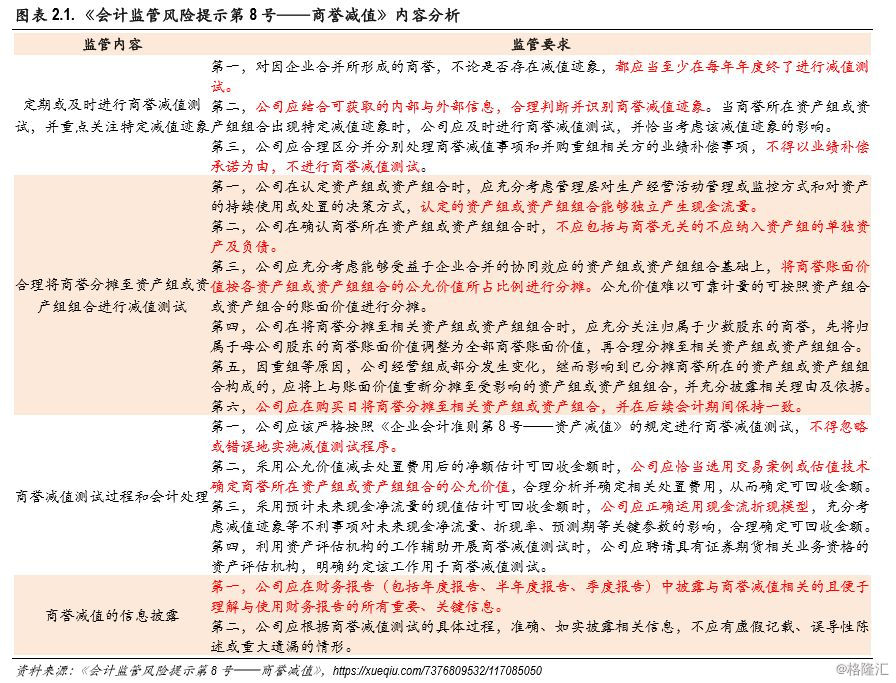

2018年11月,证监会发布《会计监管风险提示第8号——商誉减值》,就商誉减值的会计监管风险进行提示。主要内容包括对因企业合并所形成的商誉,不论是否存在减值迹象,都应当至少在每年年度终了进行减值测试;不得以业绩补偿承诺为由,不进行商誉减值测试等。

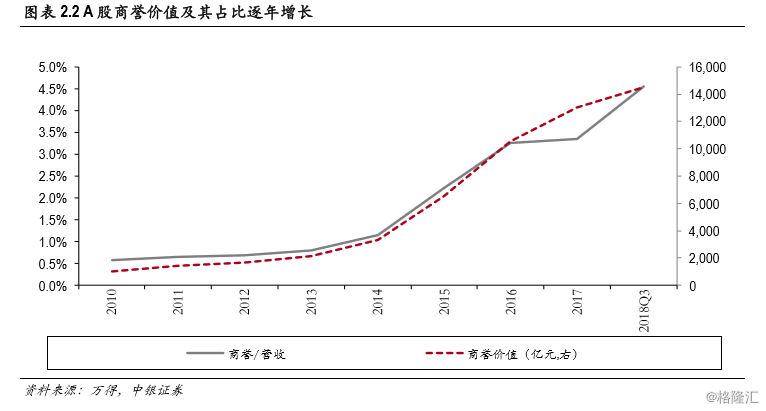

A股商誉价值及其占比逐年增长。2010年A股商誉价值仅993亿元,占营收比例0.6%,而截止到2017年A股商誉价值已经13037亿元,占全A营收比例3.3%;2018年三季度A股商誉价值14486亿元,占全A营收比例4.5%,商誉价值9年增长将近15倍。自2014年并购潮以来,A股商誉价值及其占比快速攀升。

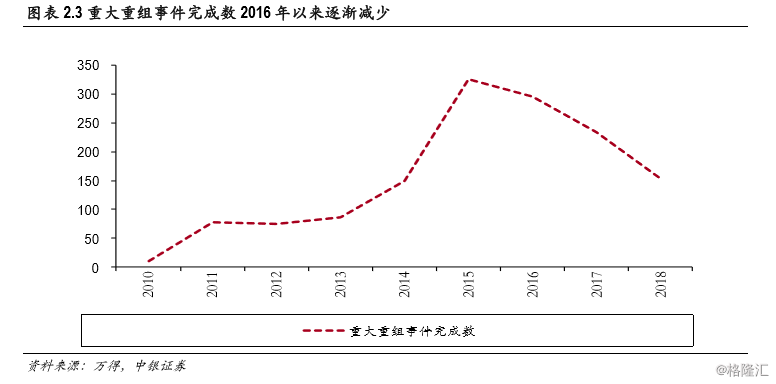

随着并购重组数量降低,以及前期商誉减值风险集中释放、会计监管趋严,未来商誉风险或将缓释。并购重组数量在2015年达到峰值后逐步回落。2014年-2015年是上市公司并购重组的高峰期,因此上市公司整体积累了比较高的商誉。一般情况下并购重组都会有3年的业绩承诺,2017-2018年业绩承诺集中到期后,业绩下滑导致商誉减值。随着并购重组数量的减少,以及商誉减值风险的集中释放、会计监管的逐步趋严,我们认为未来A股的商誉风险可能缓释。

风险提示:经济下行超预期,贸易战形势恶化。

正文

一、商誉减值损失是业绩预警的重要原因

2018年11月,证监会发布《会计监管风险提示第8号——商誉减值》,就商誉减值的会计监管风险进行提示。2019年1月底,上市公司业绩预告集中发布,多家上市公司预亏,而商誉减值损失则是亏损的重要原因之一。

业绩预告上市公司预亏比例39%,市值占比28%。截至2月11日收盘,发布业绩预告的公司共2522家,占比70%。其中预告净利润同比减少的(包含预减、略减、首亏、续亏)有971家,占发布业绩预告的38%,预告净利润变动幅度均值为-505%,中位数为-80%。业绩预增、略增、扭亏和续盈的共1527家,占比61%,预告净利润变动幅度均值113%,中位数为50%。其他不确定的共24家,多数为券商板块。

对业绩预亏上市公司进行进一步分析,我们发现业绩预告变动主要原因包含商誉减值问题的公司占比25%。首先我们在预亏的971家公司中剔除续亏并且净利润变动幅度为正的公司,剩余950家公司中,业绩预告变动原因中包含商誉问题的有242家,占比25%。

从板块分布来看,有商誉减值问题的预亏公司中37%分布在创业板,占比最多。其次是中小板,占比34%。

从行业分布来看,有商誉减值问题的预亏公司中以TMT板块为主。我们把有商誉减值问题的预亏公司按照中信一级行业分类,发现分布最多的是传媒、机械、计算机、医药、电子元器件5个行业。其中传媒占比17%、机械占比14%、计算机占比9%、医药占比7%、电子元器件占比6%。传媒板块高居榜首。

二、商誉问题未来前景如何

2018年11月,证监会发布《会计监管风险提示第8号——商誉减值》,就商誉减值的会计监管风险进行提示。主要内容如下:

A股商誉价值及其占比逐年增长。2010年A股商誉价值仅993亿元,占营收比例0.6%,而截止到2017年A股商誉价值已经13037亿元,占全A营收比例3.3%;2018年三季度A股商誉价值14486亿元,占全A营收比例4.5%,商誉价值9年增长将近15倍。自2014年并购潮以来,A股商誉价值及其占比快速攀升。

A股商誉价值及其占比逐年增长。2010年A股商誉价值仅993亿元,占营收比例0.6%,而截止到2017年A股商誉价值已经13037亿元,占全A营收比例3.3%;2018年三季度A股商誉价值14486亿元,占全A营收比例4.5%,商誉价值9年增长将近15倍。自2014年并购潮以来,A股商誉价值及其占比快速攀升。

随着并购重组数量降低,以及前期商誉减值风险集中释放、会计监管趋严,未来商誉风险或将缓释。并购重组数量在2015年达到峰值后逐步回落。2014年-2015年是上市公司并购重组的高峰期,因此上市公司整体积累了比较高的商誉。一般情况下并购重组都会有3年的业绩承诺,2017-2018年业绩承诺集中到期后,业绩下滑导致商誉减值。随着并购重组数量的减少,以及商誉减值风险的集中释放、会计监管的逐步趋严,我们认为未来A股的商誉风险可能缓释。

三、配置组合跟踪:“老佛爷”组合净值1.17

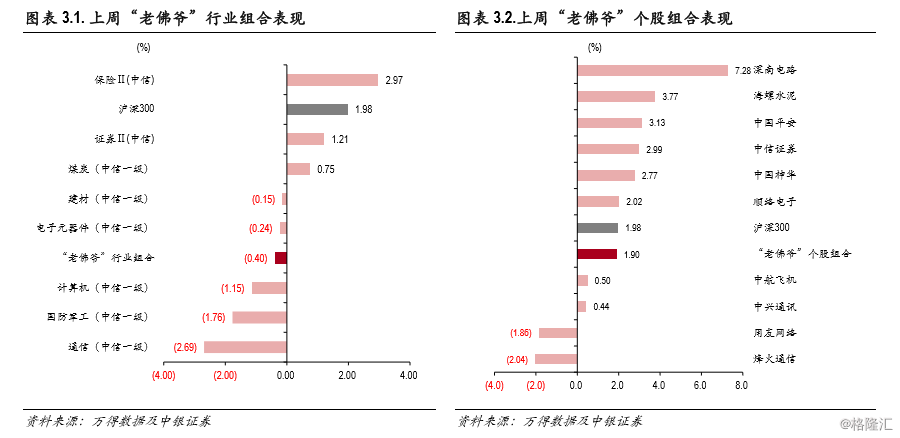

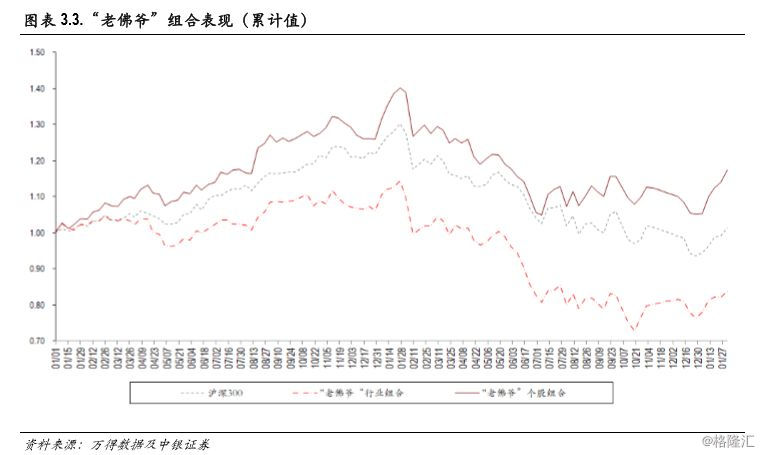

组合回顾:个股和行业组合稍劣于市场。春节前一周“老佛爷”行业组合绝对收益-0.40%,表现劣于市场2.37%;“老佛爷”个股组合绝对收益1.90%,表现劣于市场0.08%。2017年初以来“老佛爷”个股组合收益净值为1.17。

四、市场重要变化:北上资金净流入大幅度上升

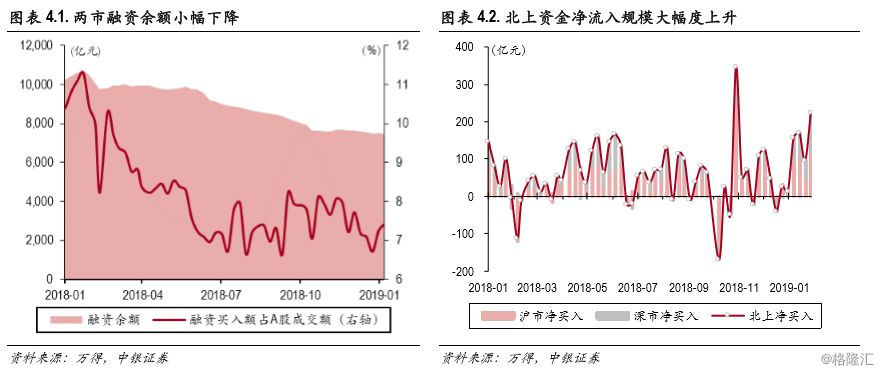

场内杠杆小幅下降,融资余额环比下降3.98%。场内杠杆资金方面,截至2月10日,两市融资余额来到了7109.21亿元,前值7403.68亿元,环比(-3.98%)。融资买入成交额占全市场成交占比为6.92%,环比(-0.52%)。

北上资金大幅度净流入。上周陆股通合计净流入225.21亿元(前值95.81亿元),海外资金净流入规模显著加大。分市场来看,沪股通深股通双双净流入。具体地,沪股通净股票型基金仓位下降,混合型基金仓位上升。115.26亿元(前值47.56亿元);深股通净流入109.95亿元(前值48.25亿元)。

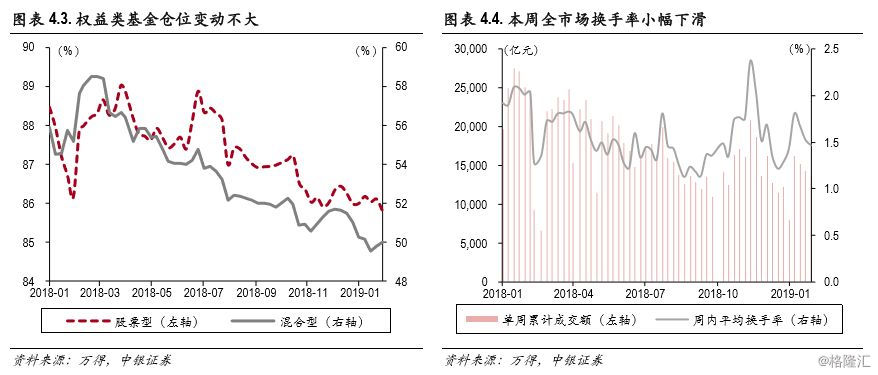

股票型基金仓位下降,混合型基金仓位上升。机构仓位方面,本周权益型基金仓位并未随着市场的反弹普涨。具体地,股票型基金最新仓位85.8%(环比-0.31%);混合型基金最新仓位50%(环比+0.2%)。本周股票市场呈现小票活跃行情,并不是当前机构重仓的板块。

股票型基金仓位下降,混合型基金仓位上升。机构仓位方面,本周权益型基金仓位并未随着市场的反弹普涨。具体地,股票型基金最新仓位85.8%(环比-0.31%);混合型基金最新仓位50%(环比+0.2%)。本周股票市场呈现小票活跃行情,并不是当前机构重仓的板块。

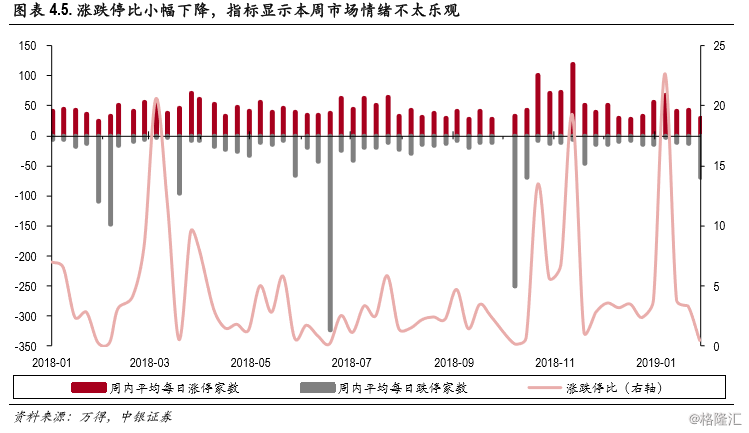

当周市场换手率小幅下滑至1.47%,涨跌停比例小幅下滑至0.42。本周市场成交情况活跃度小幅回落。市场单周累计成交额13625.81亿元(前值14324.66亿元),环比(-4.88%);全市场自由流通换手率小幅回落,下降至1.47%(前值1.53%),环比下降-0.0600000000000001个百分点。打板情绪方面,涨跌停比例大幅下降。全周市场涨跌停比下降至0.42(前值3.29),下降2.87,全周涨停家数远多于于跌停家数,市场上出现了不少支带动人气的连板个股。

当周市场换手率小幅下滑至1.47%,涨跌停比例小幅下滑至0.42。本周市场成交情况活跃度小幅回落。市场单周累计成交额13625.81亿元(前值14324.66亿元),环比(-4.88%);全市场自由流通换手率小幅回落,下降至1.47%(前值1.53%),环比下降-0.0600000000000001个百分点。打板情绪方面,涨跌停比例大幅下降。全周市场涨跌停比下降至0.42(前值3.29),下降2.87,全周涨停家数远多于于跌停家数,市场上出现了不少支带动人气的连板个股。

五、宏观重要变化:1月PMI指数小幅上升 ,结束连跌局面

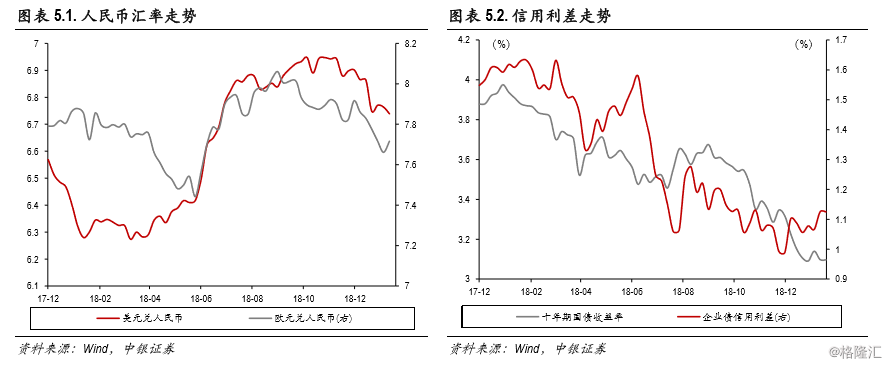

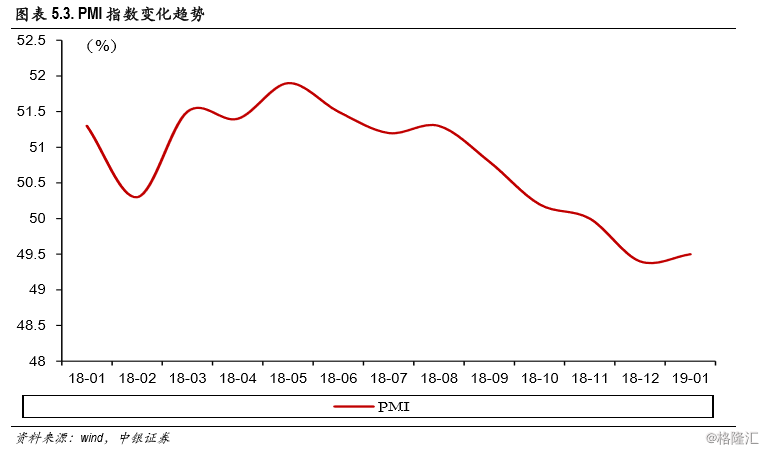

截止至春节前一周,美元兑人民币汇率报6.74,人民币对美元较上一周升值0.30%。欧元兑人民币报7.72,人民币对欧元贬值0.78%。十年期国债收益率下跌0.1个BP,报3.10。信用利差持平。1月,PMI指数上升0.1个百分点至49.5%,结束了去年8月以来为期4个月的连续下跌,但较去年同期仍低1.8个百分点。

六、行业重要变化:原油价格结束上涨

六、行业重要变化:原油价格结束上涨

上游能源方面,原油价格下跌0.4%,EIA全美库存增加0.3%,煤炭现货价格增长0.9%,电厂耗煤需求下降19.7%,秦港库存下降0.6%;中游材料方面,铜价涨2%,金价持平,新能源弱势,钢铁价格小幅上涨0.4%,水泥价格指数下跌0.6%,玻璃价格继续调降,化工品价格PTA期货和尿素分别上涨1.1%和0.1%,天然橡胶基本维持前值,重质纯碱下跌3.8%。

风险提示: 经济下行超预期,贸易战形势恶化。