下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:光大证券

评级:增持

目标价:82美元

国内规模最大的综合性教育集团,领跑K12培训、留学和在线教育三大赛道公司主要业务包括K12课后辅导、留学业务、在线教育、成人英语培训、私立中小学、教材研发出版等,教学点遍布全国各个省市。FY2018公司营收24.5亿美元(YoY35.94%);归母净利2.96亿美元(YoY8.03%);培训学员规模达到633万(YoY30.25%)。2Q19,新东方在全国77个城市拥有89所学校,1125个教学中心和697.55万注册学生。

K12教育行业增长空间广阔,行业龙头市占率有望逐步提升

随着人均可支配收入及对孩子教育重视程度的不断提升,K-12培训市场增长空间广阔。据Frost&Sullivan测算,2020年我国K12培训行业规模将达到5184亿元人民币,2018-2020年CAGR为9.7%。K12培训属于完全竞争市场,随着行业龙头的口碑及影响力日驱增强,K-12培训龙头新东方和好未来市占率由2014年1.72%提升至18年4.4%。此外,国家18年下发关于校外培训的整顿意见,加大了培训机构合规运营的成本,K-12培训行业有望向全国性龙头公司和区域巨头公司继续集中。

K12业务优能中学+泡泡少儿维持高速增长,新东方在线拥有较强增长潜力

2010年前新东方K-12业务主要集中在初三及高三冲刺阶段,教学及口碑优势较难向低年级传递。2011年公司通过“50元暑期课”逆流而上,向低年级延伸,成功的将新东方的优质教学及口碑向全市场推广,完成K-12全年龄段覆盖,续班率显著提升。FY18年K-12业务(优能中学+泡泡少儿)收入占比达58.7%,收入同比增长46%,注册学生数同比增长38%。未来随着“双师”模式的推广,K-12培训业务有望在三四线城市将进一步下沉。新东方在线FY18年实现营收0.98亿美元,同比增长35%,16-18年CAGR为41.66%,付费用户同比增长92%。我们认为新东方在线解决用户两个痛点:1)使三四线城市的学生接触更为优质的教学资源;2)节省一二线家长及学生的出行时间。该业务目前规模较小,但具有较大增长潜力。

首次给予“增持”评级,目标价82.00美元/股

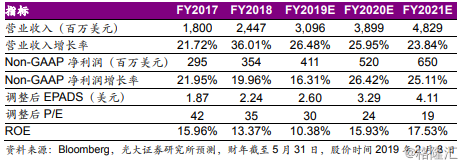

我们预计公司FY19/20/21收入分别为31.0、39.0、48.3亿美元,同比分别增长27%、26.0%、24%,CAGR约25%;Non-GAAP净利润分别为4.1、5.2、6.5亿美元,同比分别增长16%、26%、25%,CAGR约23%;综合相对估值和绝对估值,我们给予公司82美元/股的目标价,对应18/19/20年的调整后PE分别为32x、25x、20x。首次给予公司“增持”评级。

风险提示:教学质量下滑、教育政策变动、竞争加剧风险

业绩预测和估值指标