下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

农历新年结束,正式开启新的开工周期,业绩季和年报披露集中到来。辞旧迎新,在年初,A股上市公司频繁爆雷,上市公司批量发出业绩“变脸”公告,电气、传媒、医药生物等行业成为重灾区。

两相比较之下,房地产行业在宏观货币政策边际改善、政策调控趋于稳定、行业公司销售业绩创下新高等因素之下,走出了相对独立的行情。

聪明的资金重新将目光聚焦地产板块,而此时如何识别并布局成长及安全兼备的公司,是如今投资者的一大考验。根据2019内房的销售成绩单上看,港股有6家千亿新晋者,成长性突显。

近日,融信公布了1月份销售业绩,合约销售保持稳定增长。2019年1月,集团新增总合约销售额约人民币75.12亿元,平均合约售价约每平方米人民币37,447元。

进入千亿俱乐部后,在财务结构优化和平衡上,融信又迈入了一个新的台阶。可以说,融信中国是房地产成功“变奏”的典型。

过去两年融信在规模上的弯道超车,使其成为港股市场一匹少有的黑马,而到了2018年,公司成功换挡,主动降负债,在现金流和负债端上保持活力。

融信中国何以在这一轮周期中,规模快速扩张的同时还能表现出这样的财务特征?这对于正处在大变局时期的房地产行业是个非常值得研究的案例。下面详细看看公司上市三年以来的“蜕变”。

一、上市第三年,千亿房企的蜕变

在港股市场,股价长期的上涨,业绩的支撑是必须的先决条件。

回望2018年全年,由于年末市场环境仍然低迷,企业新推项目去化率普遍不及预期,部分房企存在无法完成年度销售目标的情况。港股上市的百强房企中,销售目标完成率均值为110%,有25%的内房企业未完成年度目标。

经过多轮周期洗礼之后,市场份额向头部公司集中,千亿销售规模已经成为主流房企的“标配”。2018年,根据克而瑞数据显示,目前千亿规模企业刚好占据规模排名前30。而融信中国也如期进入“千亿”阵型,目前销售规模排在第25名。

(数据来源:公司资料)

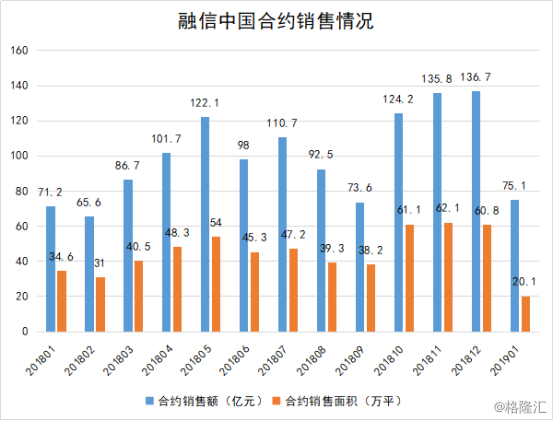

数据显示,融信集团2018年全年累计合约销售金额达1218.8亿元人民币,完成年初公司定下的1200亿目标。

通过全年合约销售可以看到,公司销售额受到宏观形势并不严重,其中主要原因在于融信主要布局在一二线城市的核心区域,且一直保持高品质的产品策略,享有较高的产品溢价效应。

(数据来源:公司资料)

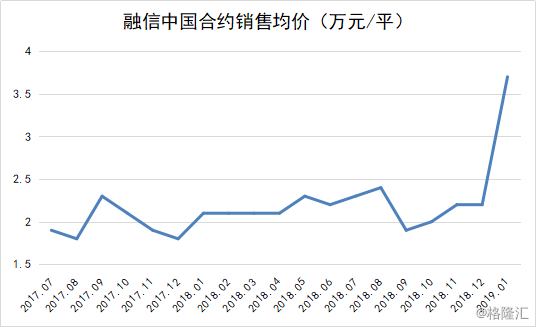

这一点,从公司2018年合约销售均价中可以看出。2019年1月,集团新增总合约销售额约人民币75.12亿元,平均合约售价约每平方米人民币37,447元。

过去,公司合约均价一直保持在2.1万元/平附近波动,这一水平属于行业较高水平。而到了2019年1月,融信中国的售价进一步快速上升,达到3.7万元/平。

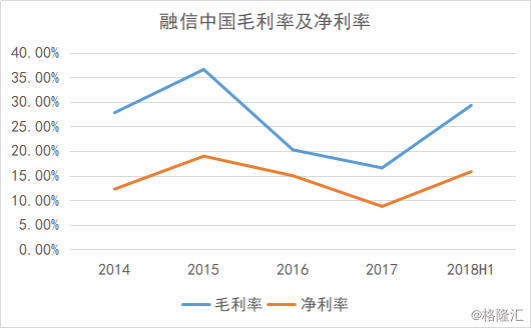

销售端的业绩必定会传递到利润端上。但是众所周知,房地产行业销售到结转的周期决定了利润增长具有滞后性。

公司在2016年上市后开始冲刺规模,在快速扩张周期,受当期土地支出及工程支出影响,毛利率及净利率出现一定程度的下滑。随着高利润项目入市并结转,公司2018年的毛利率及利润率开始快速回升。

需要特别提出的是,于房地产企业而言,规模扩张绕不开的一项命题。于融信而言,以规模为首要目标是一种阶段性战略,

2018年,融信主动换挡,提出降负债以实现“行稳致远”,融信更加重视利润和现金流、持续降负债、优化财务结构,在规模、利润和杠杆方面均不“偏科”,实现稳健而有质量的增长。这一趋势预计将延续至2019年,因此公司的利润释放具有确定性。

成功的“换挡”也是公司的股价受到支撑的重要因素之一,下面我们进一步看看公司债务端的情况。

二、企业成功“换挡”,负债端指标持续优化

2018年,市场对房企负债端的变化给与更高的关注,主要原因在于经济下行、资本寒冬的环境下,房企迎来偿债高峰。现金流出现风险的企业,企业估值会“大打折扣”。

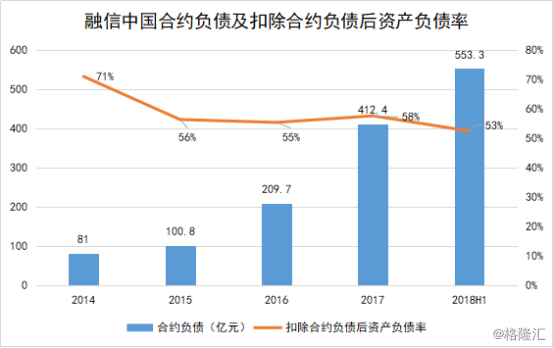

外界一直认为房地产行业长期的负债率十分高,但这样的观点对很多上市房企来讲,并不公平,总负债率对房地产企业的参考价值其实并不强。

这背后的主要原因在于,根据会计准则的规定,已经销售并收到购房款但没有完成交房手续的情况也会被记为合约负债,计入流动负债之中。由于房产从签约到完成全部的交房手续有一个相当长的时间,这实际上增加了房企的负债总额。

因此我们通过扣除公司合约负债后,可以看到其实融信的债务水平维持在50-60%的水平,而在2018年进入降负债周期后,负债水平也在进一步下降。

(数据来源:公司资料)

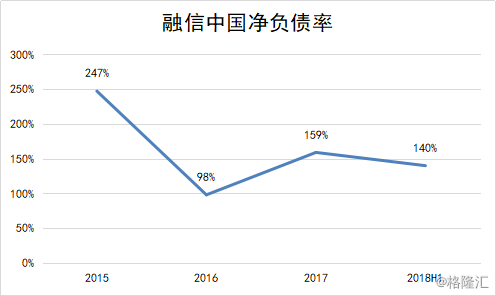

除了上述指标之外,投资者也能结合公司的净负债对公司负债端进行分析。其中主要原因为,净负债率主要是用(有息负债-货币资金)/净资产,其中有息负债能够真实还原公司真正需要偿还的负债。

(数据来源:公司资料)

我们看到,公司的净负债率正在加速下降,其中2018年以来最为明显,截至2018年中期,公司的净负债率140%,而随着公司“换挡”成功,未来净负债率也将进一步下降。

主要逻辑为公司的土储增速平稳,进而公司新增的融资增速也将趋于平稳,而销售回款用于偿还债务的比重也将加大;同时,随着公司毛利率和净利率回升,公司的净资产也将快速增厚,最终负债端减少,资产端增厚,净负债率指标也随之下降。

因此,只要地产企业控制发展节奏,负债率的指标下滑是一件比较简单的事情。而近期,投资者更需要关注的是近期公司的偿债能力是否下滑,以及现金流是否出现风险。下面我们进一步分析。

三、现金流具备安全性,逆周期积累优势

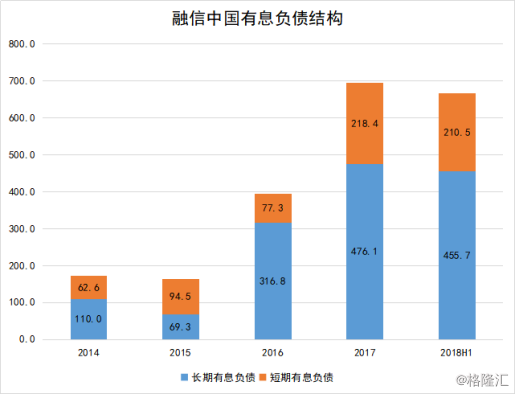

近期,市场对房地产企业的偿债高峰表现担忧,其中最主要原因在于,部分企业融资结构恶化:1、国内融资环境紧张,公司无法借到周期较长的资金,债务无法形成置换;2、公司过去长期债务中大量到期,转化成短期债务。最终在债务结构上表现为持续恶化。

因此,我们先来看看公司的负债结构如何。

(数据来源:公司资料)

从结构上看,可以看到公司长短周期的债务比重一直保持稳定,因此融信总体而言,短期偿债的压力并不明显。

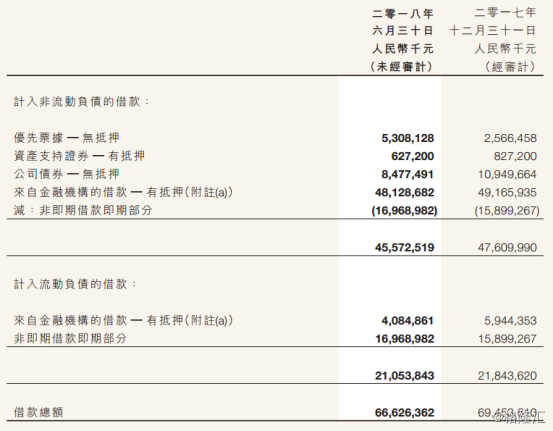

除此之外,通过公司2018年中期报告可见,公司的整体债务中主要的债务来自金融机构的借款(有抵押),这部分主要是银行贷款和开发贷,因此会随着工程周期而变动。而国内的公司债券和境外的优先票据占整体债务比重大约只有20%。

(数据来源:公司资料)

从长期来看,由于境外债的占比较少,因此受到汇率波动和美国加息因素的影响比其他港股内房企业要小得多。666.3亿元总债务中,美元计价的债务只有69.1亿元,占比仅10%。

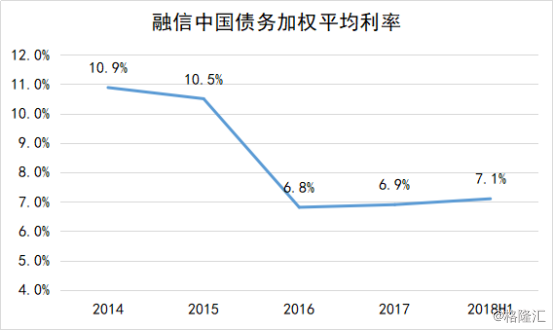

同时,虽然公司2018年有新增美元债,但是对公司融资成本影响并不明显。截至2018年中期,融信加权平均利率为7.1%。近三年,公司的融资成本相对稳定,且利率水平在行业中具备优势。

(数据来源:公司资料)

最终我们落脚到公司的现金流上。公司一年期内到期的短期债务为210.5亿元,而2018年7-12月,公司合约销售额为673.5亿元,保守估计销售回款至少450亿元。对比之下,完全足够覆盖2018年6月30日-2019年6月30日需偿还的债务,并且有充裕的资金支撑企业发展。

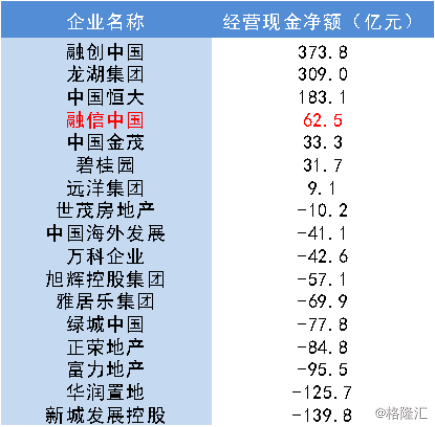

截至2018年中期,公司经营获得现金净额为62.5亿元。这样的现金回流能力在同行中也是表现较为出色的。

以2018年H1公司经营现金净额,对港股上市的“千亿”阵型中的内房企业进行排名。我们可以看到融信中国排在第4,因此即便同样位于“千亿”规模,融信中国依然保持稳定的现金流。

(数据来源:wind)

房地产行业周期性明显,融信中国进退有度,目前公司财务具备安全性,现金流保持稳定。这有利于公司逆周期积累足够的“弹药”,以在行业中获得更深厚的优势。

结束:

2018年,对于房地产行业来说是寒冷的,但是其中不少“金子”在市场中散发着热量,融信中国便是其中之一。纵观公司上市三年,从规模和业绩增长,到控制杠杆注重现金流,融信的平衡发展是股东的定心丸,而这在股价上表现为稳定的走势和良好的投资回报率。

目前融信中国PE为4x,PB为1X,经过2018年下半年的回调,估值上具备吸引力。

2019年,房地产行业公司面临的挑战更为激烈,但是行业政策正在发生转变,融信中国不失为“兼备攻守”的优质标的,其财务端的安全性有望进一步巩固。