下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

编者按:时势造英雄,连巴菲特都说,“他在恰当的时间出生在一个好地方(美国),抽中了‘卵巢彩票’(经济上升周期)。”毫无疑问,1978年改革开放以来,中国的国运毫无疑问处在一个剧烈的上升周期,期间也许偶有波动,但大势势不可挡,巨大的动能在短暂的时间中迸发出来,创造财富的效率也是世所罕见。

如今,改革开放40多年,各行各业的高速发展日益趋缓,中国全民造富运动进入稳定期,社会结构日趋稳定。2019年已至,站在新的起点上,经济的发展已经从数量型向质量型转变。经济的新常态决定了,投资思路必须适应新常态,要顺势而为。

投资者在下注中国未来国运的时候,必须选择代表未来发展的头部公司。因此,在此辞旧迎新之际,格隆汇组织了一次遍布全球70多个国家数千万会员大讨论的活动,让全球不同国家、不同行业、不同视角的投资者,一同寻找代表中国未来的核心资产。

在《寻找中国核心资产,赌国运,正当时!》发出后,各个渠道的会员讨论热烈,收集了近百万的投票反馈信息,隆重推出了:2019下注中国十大核心资产。

1

入选核心逻辑

过去的2018年是啤酒行业重回投资者视野的一年。时隔十年,啤酒行业再次启动全面提价,这一信号释放对于长期盈利能力较弱、恶性竞争的啤酒企业来说,未来的利润值得期待。

行业层面来看,整体进入存量时代,格局向好且基本清晰。需求端,消费场景及消费习惯变化,利好啤酒结构升级。龙头公司诉求从市占率到利润率,2019年有望继续延续提价发展策略。

华润啤酒作为全国性龙头,旗下雪花品牌有广泛的消费者基础,渠道优势大,运营能力强。2018年11月收购喜力啤酒,补足高端化产品线,有望借助华润在中国的渠道、供应链优势实现销量增长。在此轮产品结构升级的大环境中,边际改善能力最强。

2

行业基本面改善

2.1这次提价有何不同?

很长一段时间,一提到啤酒行业,投资者脑海最先蹦出的两个词就是"格局差""价格战"。

确实,放眼食品饮料行业,几个比较重要的子板块似乎都已经拨云见日。

调味品已经基本走出了海天为主的一超多强的稳定格局,从QFII对海天的青睐,也看出其比较复合海外资金的口味。

乳制品在经历了黄金十年后也形成了伊利蒙牛的"双子星",从普通白奶到金典、特仑苏等高端白奶,到附加值更高的酸奶,不断的结构升级和提价成为了行业共识。

白酒中的茅台更是有着行业绝对的定价权,成为了东方神水。

只有啤酒,似乎依然是群雄割据的混沌局面。华润、青岛、重啤、燕京、百威,还有珠江等数不清的地方性啤酒企业,长期以牺牲净利率来换取市占率进行份额的抢夺,已经消耗了投资者的耐心,让太多投资者谈"啤酒"色变。

2018年初,沉寂了十年的啤酒企业纷纷决定提价。

经历过几轮牛熊的投资者说:我不信我不信。

爱过才知道有多痛。回顾啤酒上一轮提价还是2008年,提价的企业迅速被同一地区的其他竞争者以低价抢走了市场,痛失市场的企业不得不重新回到价格低位,打一场轰轰烈烈的价格战,把失去的夺回来。一来一回,元气损伤不少,啤酒价格依然回落到了提价前,竞争并没有改善。

而这一轮的再提价,我认为重蹈覆辙的可能很小,因为,江湖已经不是当年的江湖了。

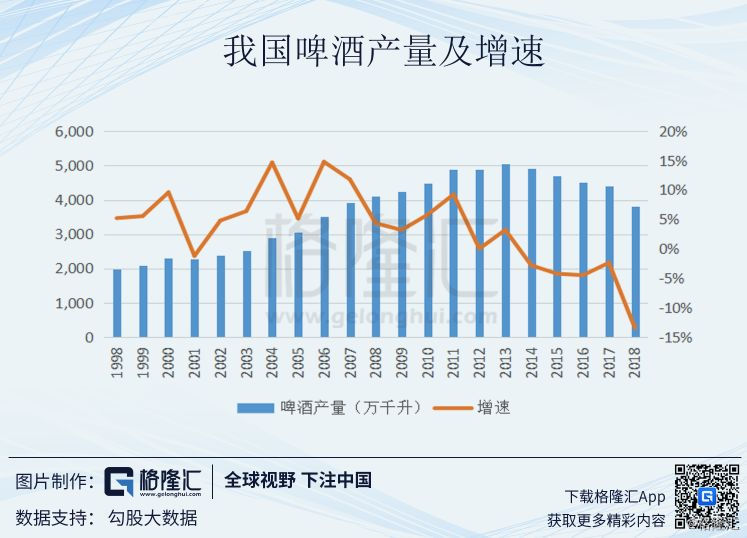

空间上,啤酒已经来到了存量竞争时代。

从下图的产量(啤酒的产销差距不大)数据我们可以看出,上一轮的提价,行业还处于扩张期。也就是说,行业的饼还在不断扩大,对于企业而言,去抢占更多的市场份额,或者仅仅享受行业的量增,也可以贡献业绩增量。所以价格战也就在所难免。

而2013年以后,啤酒的产量就逐步下滑。行业已经进入了存量竞争时代。

在存量市场,再去寻求量增的空间已经不大,企业必须要着眼于价增,那么产品的结构升级和原地提价就成了顺理成章的诉求。

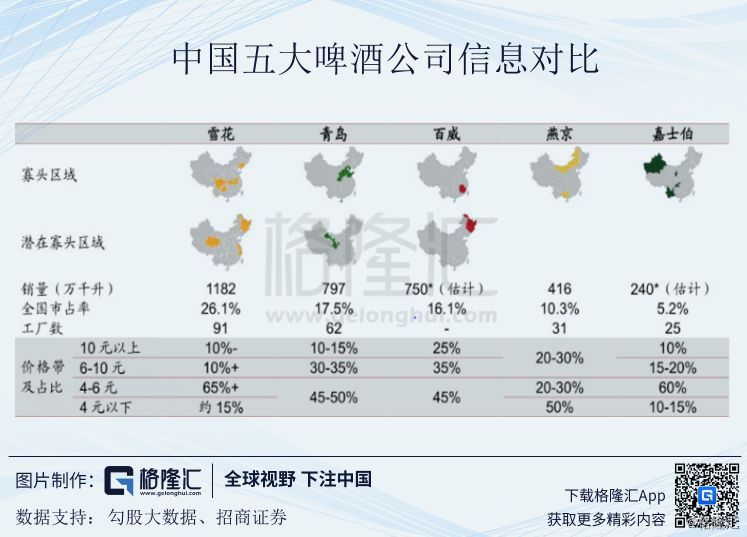

格局上,经历了上一轮的兼并整合,行业集中度有了较大提升。前五名市占率已经到了75%。

更进一步来看,各个企业已经在部分地区成为了绝对龙头。像华润在四川、辽宁、贵州、安徽等地;青岛在山东、陕西;百威在福建、黑龙江、江西;燕京在北京、新疆、宁夏等地,都已经是市占率在60%-80% 的绝对龙头。

企业有了优势的地区,那么这些地区的提价就会进行的更加顺畅,从而进一步带动全国的提价。

所以,我们看到,现在的啤酒市场, 是存量竞争、格局整合的空间小,与十年前的扩张趋势已经不可同日而语。虽说提价的起初都是成本上涨去推动,但是行业逻辑已经发生了变化。

2.2提价能否持续?

提价能否持续,首先要看消费者会不会买单。因为无论行业发生了什么变化,最终用脚投票的都是消费者。

过去的"踩箱喝""对瓶吹",到如今精酿啤酒房的兴起,我们不难发现啤酒的消费习惯和场景都渐渐发生了变化。从过去的追求豪饮到现在的追求品质和口感。

啤酒作为舶来品,在我们国家还没有形成像发源地一般的啤酒文化,长期以来产品过于同质化,且消费场景也以低端餐饮为主。而随着文化的渗入和进口啤酒的消费者教育,消费者开始对啤酒的口感和差异化形成了追求。于是,有了白啤黑啤黄啤,有了口感更好的中高端啤酒。

各个公司也顺势推出了更高端(10元以上)的啤酒产品。同时将低端产品(2-4元/瓶)进行升级到中端(4-8元/瓶),行业整体的价格带有所提升。

其次,龙头企业的诉求发生变化,行业整体从价格战到价值战的经营策略变化已经发生。

在策略的变化中,一个是刚刚提到的对应消费者需求的中高端产品的开发和推广,另外一个就是通过产能优化进行成本控制。

产能优化关厂正在大规模进行。关闭产能落后的工厂,可以提升生产效率,同时减少折旧、人工成本。重啤、华润以及青岛纷纷进行关厂。其中重啤在15/16年有大量的减值损失,主要由于关厂带来的一次性计提。

所以,无论是需求端的品质追求,还是供给端的利润诉求,二者不谋而合,都将共同推动本轮提价成为可持续的长期趋势。

3

2019投资逻辑--为何是华润啤酒?

3.1No.1的全国性企业

说起华润,就不得不将啤酒的几家龙头对比起来讲。

先来整体的看一下华润在行业中的地位,经历了上一轮的整合之后,无疑是中国啤酒的龙头老大,占有超过1/4的行业份额。

产品上来看,华润旗下的雪花品牌是当之无愧的全国性品牌。雪花品牌按照价格从低到高为,勇闯天涯-纯生-脸谱。目前产品的价格带主要还是聚集在中低端(4-6元)。

公司的主力产品在中低端市场有着巨大优势,主要劣势是高端产品尚且不足。导致毛利净利的表现不如重庆及百威。

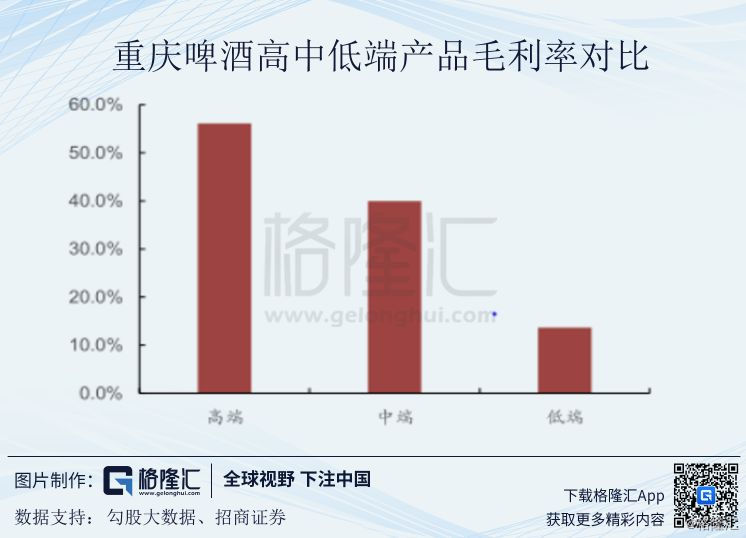

从重庆啤酒的年报中我们可以看出,中高端啤酒是利润的主要来源。

所以,对于华润而言,利用现有的全国性渠道优势,弥补高端产品或许可以给公司更多的想象空间。

3.22019催化因素--收购喜力弥补短板,边际改善空间大

华润的管理层当然也意识到了这一点。

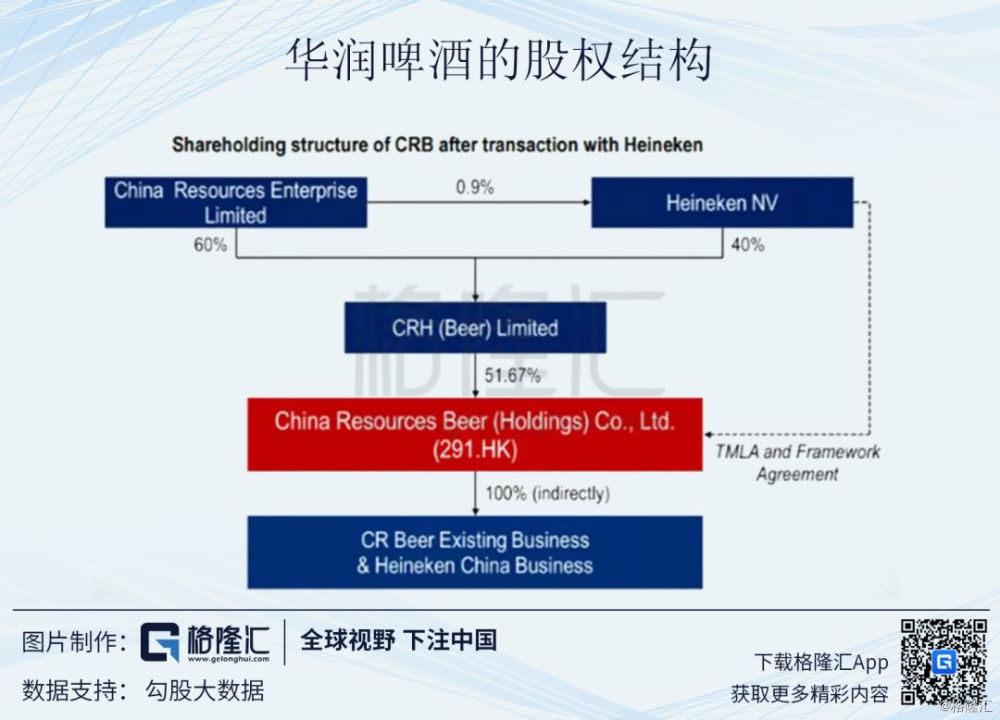

11月5日,华润啤酒和喜力啤酒同时发布公告,达成了在中国内地和港澳的长期合作关系 ,共同发展中国业务。华润啤酒直接控股股东华润集团(啤酒)有限公司将向喜力出售40%股份,对价243亿港元。

与此同时,华润创业有限公司将以4.64亿欧元购买喜力0.9%股份,每股计价88.66欧元。华润啤酒将收购喜力在中国内地6家公司,及喜力香港有限公司的全部发行股本,交割时以现金支付对价23.55亿元。

这笔交易预计2019年上半年可以完成,完成后华润啤酒的股权结构将如下图所示。

这笔交易将给华润带来什么?

补足高端产品线的短板。华润旗下雪花品牌的脸谱系列,表现并不是很好,在整体结构升级的环境下,继续高端产品来补足产品线。喜力是全球仅次于百威英博的啤酒龙头,此次合作,可以借助华润在中国的强大渠道和生产基础,在产品运营和生产上进行整合,提升效率。

还要提的一点是,喜力中国从2018年11月17日起平均提价3.8%,这对2019年的利润是一个改善点。华润啤酒预计2019年上半年完成对喜力的收购,显然这一提价利好会反应到利润报表上来。

当然,市场上对于华润估值过高的担忧始终没有停止。

个人认为,一方面,高估值是对企业未来净利率改善的较大预期。

比如2018年初的青岛啤酒,一度上升到超过50倍的估值,主要也是由于对于青岛的提价有着较高预期,期待利润改善。后期回落也是因为公司的表现没有达到预期。

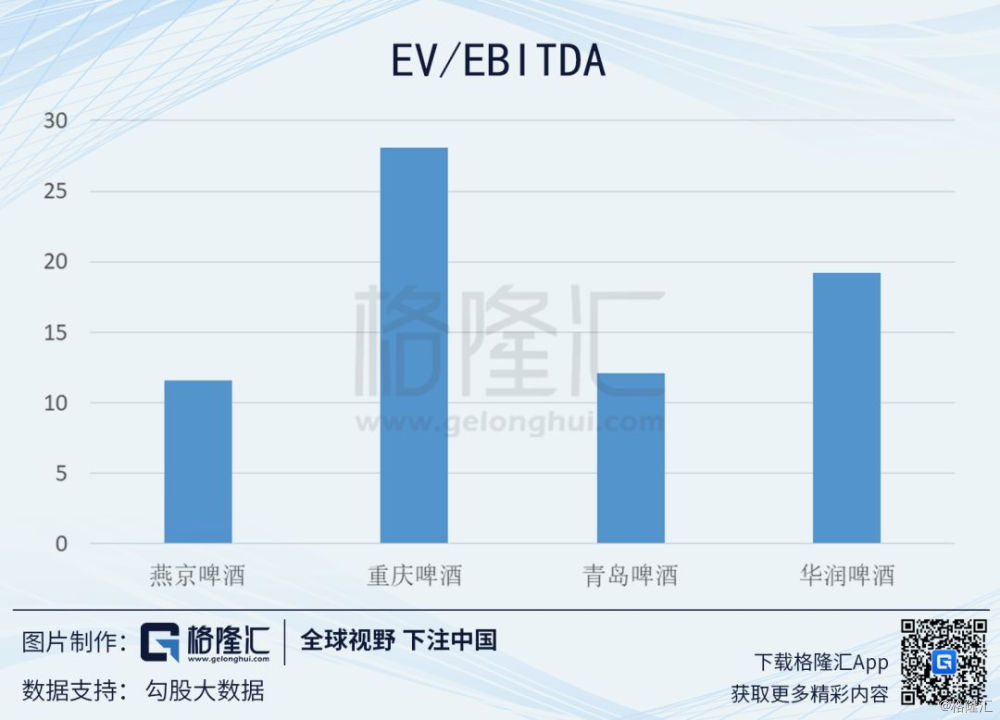

另一方面 ,啤酒企业由于固定资产较多,所以我们可以抛开折旧、摊销的影响,来比较公司的EV/EBITDA。

华润啤酒19倍的估值,虽然依然不低,但是考虑到公司的龙头地位,以及发展前景,还是相对合理的。

4

结语

2019年的啤酒是值得关注的板块,原有产品直接提价和结构升级变相提价将持续存在,企业利润有望有所改善,而能更好的抓住这一波机会的企业将会强者恒强。

华润啤酒与喜力的强强联手,提供了足够的想象空间。

以华润优秀的管理团队,和多年来在市场中的摸爬滚打,我愿意相信他是有能力充分发挥自身的渠道、供应链、运营优势,将想象变成现实。