下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:

一、主题评论:避险情绪抬头

中国春节期间,海外市场变动的主线是避险情绪抬头:

澳洲联储大幅下调经济增长预期,并声明称,未来利率上升或下降的可能性较以往更均衡,暗示降息概率增大,澳元汇率闻声重挫。欧元区1月制造业PMI创2014年11月以来新低,欧盟委员会大幅下调未来两年增长预期。德国工业数据显著不及预期,德国央行行长魏德曼表示,“欧洲经济火车头”德国的经济衰退将比此前预期的更深、更长久,2019年欧元区的通胀可能低于目标。英国央行维持利率和QE规模不变,并同样大幅下调了经济增长预期。其中,2019年的增速预期下调0.5个百分点,降幅为2016年8月来最大。在新任行长的首个货币政策会议上,印度央行意外宣布降息,主要为配合印度大选前的经济刺激计划,但也同样加剧了市场对全球经济放缓的担忧。消息过后,印度卢比兑美元快速走低,10年期国债收益率也快速回落。

中美冲突难以在短期内破局。2月7日特朗普表示,他不会在3月1日、即避免对中国进口商品提高关税的最后期限之前会晤中国国家主席习近平,但补充说双方“可能”会在晚些时候会晤。日前,美国官员称如盟国与华为合作,美国将考虑做出回应;白宫经济顾问库德洛表示,美中贸易谈判还有相当长的路要走。特朗普2月5日发表国情咨文演讲,重申与中国的贸易协议必须包括结构性变革,以结束不公平的贸易行为,保护美国就业机会,他已向中国明确表示窃取知识产权的做法必须结束。一波未平,美国贸易战的战火又在向欧洲蔓延。美国商务部预计将在2月17日前,公布对进口汽车“232调查”的结果。白宫政府将在报告公布后90天内作出关税决策,德媒报道称,特朗普此前威胁的25%的高额关税,仍是可能的选项。

英国首相梅2月7日与欧盟官员在布鲁塞尔会晤后未能取得重大突破,据悉梅数次要求欧盟对爱尔兰后备方案设定时限,但欧盟官员拒绝了该请求,有知情人士透露英国政府仍计划于2月14日向议会递交脱欧动议。不过,北京时间2月7日,英国金融时报报道称,英国财政部等部门的高官在共同秘密起草计划,准备在一旦出现无协议脱欧的所谓硬脱欧时,采用包括对内减税和对外下调关税刺激投资等方式,提振本国经济。消息传出后,周五英镑兑美元从下跌中企稳。

此外,还需关注以下地缘政治风险:1)2月2日美国正式暂停履行《中导条约》义务,开始启动退约程序。随后普京回应称,同样暂停履行《中导条约》义务,不再就《中导条约》提议举行新的国际谈判。2月5日美国军方试射一了枚“民兵-3”洲际导弹,次日俄罗斯试射一枚“亚尔斯RS-24”洲际弹道导弹。2)委内瑞拉也许已处于战争边缘。马杜罗虽然仍在名义上掌握着政权,但自封为总统的瓜伊多正获得越来越多西方和拉美国家的支持。3)由于意大利副总理会见“黄马甲”运动领导人,法国愤而召回大使,两国间关系陷入战后新低谷。

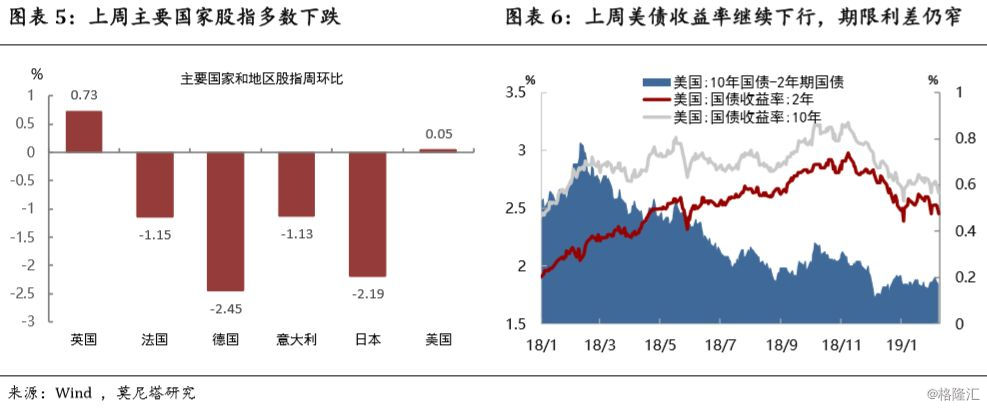

在全球经济放缓担忧增强之际,美国以1月强劲的非农数据,以及1月逆势上扬的制造业PMI,再显经济“一枝独秀”之状。春节期间美元指数大幅反弹,收于96.64;避险属性驱动下,日元对美元贬值幅度明显小于其它主要货币;黄金价格受美元压制从节前大涨中小幅回调。美股从后半周开始受到全球经济放缓和中美经贸关系反复的影响而小幅回调,主要国家股指多数下跌。美债收益率进一步走低,10年期收于2.63%。

节前A股的反弹,在很大程度上得益于美股上涨带动全球风险偏好回升,以及由此而来的北上资金大幅流入(在1月的23个交易日中,北上资金只有两天是小额净流出,合计流入资金662.35亿元,而去年全年的资金流入约为3000亿)。春节期间全球避险情绪抬升,美股经过开年以来的反弹修复之后(我们姑且称之为鲍威尔利好),开始再度面临盈利下行和风险偏好的压制,国内大类资产配置的天平或将向避险资产回摆。

二、海外重点事件追踪

美国1月非农就业人口增加30.4万人,远超预期16.5万人。失业率随上升至4%,但主要是劳动参与率进一步上扬1个百分点,政府关门并未影响到就业市场的强劲状态。1月美国Markit制造业PMI逆势上扬,而日、欧、新兴及全球制造业PMI均称下行态势,美国经济“一枝独秀”。

去年11月美国贸易逆差493亿美元,低于预期的540亿美元,结束了此前连续五个月扩大的趋势。且美国对中国的贸易逆差收窄了28亿美元,与双方“抢出口”告一段落的情况相符。11月美国贸易逆差缩窄主要由于进口大幅减少:11月美国进口环比下降2.9%,出口环比降幅为0.6%。金融博客Zerohedge认为,根据目前有限数据分析,美国11月贸易逆差所小主要受益于同期美国石油贸易逆差降至历史最低水平(6亿美元),而美国商务部的另一份数据显示,美国11月原油出口创下历史新高。

美国11月耐用品订单环比上涨0.7%,不及预期的1.5%;美国11月扣除飞机非国防资本耐用品订单环比终值-0.6%,同样不及预期的0.1%。显示在去年美股暴跌之前经济下行压力较为突出。

澳洲联储维持基准利率在记录低点1.5%不变,但大幅下调经济增长预期,并声明称,未来利率上升或下降的可能性较以往更均衡,暗示降息概率增大,澳元汇率闻声重挫。声明将截至2019年6月的GDP增速预期由3.25%下调至2.5%,主要是担忧全球贸易紧张以及东亚经济疲态显现,给澳大利亚经济增长带来的潜在冲击。此前公布的经济数据不及预期:澳大利亚12月零售销售环比-0.4%,预期0%;12月季调后营建许可环比-8.4%,预期2%。

欧元区1月制造业PMI终值50.5,创2014年11月以来新低。欧盟委员会大幅下调未来两年增长预期:将2019年欧元区经济增速预期从1.9%下调至1.3%,将2020年欧元区经济增速预期从1.7%下调至1.6%;将2019年欧盟27国经济增速预期从2%下调至1.5%,将2020年欧盟27国经济增速预期从1.9%下调至1.8%;预期2019年欧元区通胀增速将从2018年的1.7%放缓至1.4%。

德国工业数据显著不及预期。德国12月工业产出环比-0.4%,低于预期的0.8%;季调后工厂订单环比-1.6%,低于预期的0.3%。不过,德国12月季调后出口环比1.5%、进口环比1.2%,外贸增长状况好于预期。德国央行行长魏德曼表示,“欧洲经济火车头”德国的经济衰退将比此前预期的更深、更长久,2019年欧元区的通胀可能低于目标。而欧央行行长德拉吉也表示,欧元区经济前景所面临的风险正发展成为偏下行,并暗示“如果形势变得非常糟糕”欧洲央行不排除重启新一轮QE量宽买债政策。

英国央行维持利率和QE规模不变,并同样大幅下调了经济增长预期。其中,2019年的增速预期下调0.5个百分点,降幅为2016年8月来最大,表明2019年经济增速或将为2009年以来最低。截至2月8日,市场对英国央行2019年底前加息概率的预期降至31.1%,此前为超过50%。

英国首相特里莎·梅2月7日与欧盟官员在布鲁塞尔会晤后未能取得重大突破,据悉梅数次要求欧盟对爱尔兰后备方案设定时限,但欧盟官员拒绝了该请求,有知情人士透露英国政府仍计划于2月14日向议会递交脱欧动议。北京时间2月7日,英国金融时报报道称,英国财政部等部门的高官在共同秘密起草计划,准备在一旦出现无协议脱欧的所谓硬脱欧时,采用包括对内减税和对外下调关税刺激投资等方式,提振本国经济。消息传出后,英镑兑美元涨幅迅速扩大。

在新任行长的首个货币政策会议上,印度央行意外宣布降息。消息过后,印度卢比兑美元快速走低,10年期国债收益率也快速回落。此前印度政府通过了扩张性预算,其中包括大选前130亿美元的消费者刺激计划,市场分析称通胀放缓让货币政策制定者有空间支持政府刺激经济增长。印度12月消费者物价指数上涨2.2%,为18个月低点,远低于印度央行设定的中期目标4%,但食品价格下跌一直是通胀放缓的主要驱动因素,而不包括食品和燃料成本的核心指标仍处于高位。

2月7日美国总统特朗普表示,他不会在3月1日、即避免对中国进口商品提高关税的最后期限之前会晤中国国家主席习近平,但补充说双方“可能”会在晚些时候会晤。美国官员日前称如盟国与华为合作,美国将考虑做出回应。这加剧了对于美中无法在90天贸易休战期间达成协议的担忧,进而导致美股收低。白宫经济顾问库德洛表示,美中贸易谈判还有相当长的路要走。特朗普2月5日发表国情咨文演讲,重申与中国的贸易协议必须包括结构性变革,以结束不公平的贸易行为,保护美国就业机会,他已向中国明确表示窃取知识产权的做法必须结束。中美冲突难以在短期内破局。

中国商务部宣布,中美经贸高级别磋商将于2月14-15日在京举行,刘鹤与美国贸易代表莱特希泽、财政部长姆努钦将在不久前华盛顿磋商基础上,就共同关注问题进一步深入讨论,美方工作团队将于2月11日提前抵京。

一波未平,美国贸易战的战火又在向欧洲蔓延。美国商务部预计将在2月17日前,公布对进口汽车“232调查”的结果。白宫政府将在报告公布后90天内作出关税决策,德媒报道称,特朗普此前威胁的25%的高额关税,仍是可能的选项。

1)2月2日美国正式暂停履行《中导条约》义务,开始启动退约程序。随后普京回应称,同样暂停履行《中导条约》义务,不再就《中导条约》提议举行新的国际谈判。2月5日美国军方试射一了枚“民兵-3”洲际导弹,次日俄罗斯试射一枚“亚尔斯RS-24”洲际弹道导弹。2)委内瑞拉也许已处于战争边缘。马杜罗虽然仍在名义上掌握着政权,但自封为总统的瓜伊多正获得越来越多西方和拉美国家的支持。3)由于意大利副总理会见“黄马甲”运动领导人,法国愤而召回大使,两国间关系陷入战后新低谷。

三、大类资产走势回顾

上周美元指数大幅上涨1.08%,收于96.64。全球经济放缓预期增强,而美国经济相对一枝独秀,给美元带来反弹动能(图表1)。主要货币中,新西兰和澳元对美元贬值最多:新西兰或主要因四季度失业率达到4.3%,明显高于预期和前值;澳元则受澳洲央行下调经济预期、并强调降息可能性的影响。英镑录得去年10月以来最大单周跌幅,主因脱欧不确定性依然存在,但周五受英国政府有针对无协议脱欧的刺激政策消息驱动,英镑有所反弹。离岸人民币对美元贬值幅度较小,日元受避险属性驱动有相对较好地表现(图表2)。

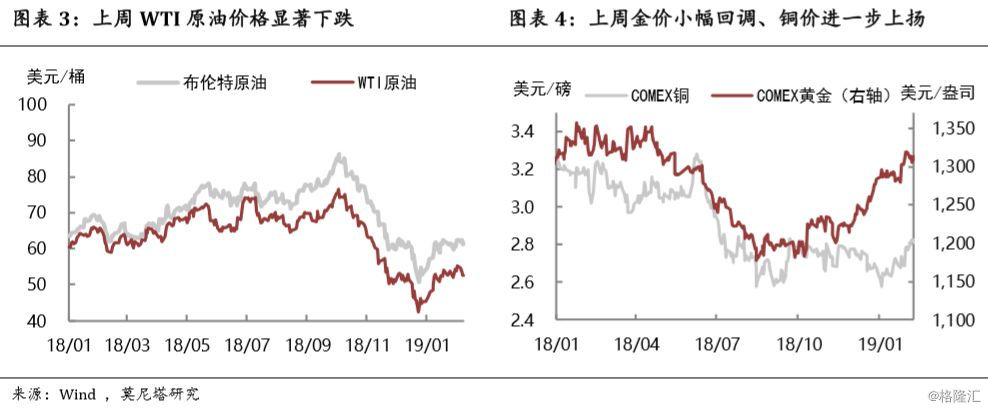

上周布伦特和WTI原油价格震荡收跌,Brent原油期货价格小幅下跌1.46%,至61.5美元/桶;WTI原油期货价格显著下跌4.6%,至52.72美元/桶(图表3)。尽管OPEC产油有望连续两个月创两年最大减幅,美国官员称不会提供新的伊朗制裁豁免,但美国产油和出口再创新高,俄罗斯内部围绕减产的争议暴露,对油价施加了更大压力。EIA公布数据显示,去年11月美国原油日产量达到1190万桶,连续六个月刷新国内产量最高纪录;此前EIA数据还显示,11月最后一周,美国原油出口曾创历史新高,75年来首次成为原油净出口国;美国商务部数据显示,11月美国日均出口原油261万桶/日,较10月增长12%,创历史新高。

黄金价格继春节前大幅上涨后,上周小幅回调0.31%,主要受到美元上涨的压制,但国际地缘政治风险增强、经济下行预期增强,仍对金价构成利好。铜价进一步上涨1.37%,主要得益于铜库存缩减,纽约、伦敦和上海交易所监管仓库的库存在过去一年中减少了46%,不过,需求面仍然不利于铜价的稳定上涨(图表4)。

美股前半周在科技股带领下延续上涨态势(苹果降价后在华销量猛增,进入技术性牛市);后半周受全球经济放缓和中美经贸关系反复的影响而收回涨幅,标普500指数全周略涨0.05%。Refinitiv的IBES数据显示,截至2月8日,已经披露业绩的333家标普500公司中,71.5%的营收状况都超出了分析师预期,高于历史均值的64%,但不及四季度的平均水平78%;同时,分析师预计一季度,标普500公司盈利将同比下滑0.1个百分点,为2016年以来首次录得单季下跌。美股经过开年以来的反弹修复之后(我们姑且称之为鲍威尔利好),当前开始再度面临盈利下行和风险偏好的压制。英国股指在英镑贬值的利好下,回升0.73%。而在经济放缓预期刺激下,法国、德国、意大利和日本股指均显著回调(图表5)。

上周美债收益率进一步走低,10年美债收益率下行7bp至2.63%,10年-2年利差保持在17-20bp的较低水平。相应地,10年期美日利差略微收窄至2.66%、10年美德利差保持在2.52%,中美利差面临收窄压力(图表6)。