下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:付鹏

来源:付鹏的财经世界

1,美联储表示了可预见的未来会停止加息,甚至是流露出对于缩表的规模讨论的意图;

市场对于此表现得非常亢奋,尤其是过去三个月对此充满预期的贵金属市场,也迅速的黄金站上了1300;对于贵金属而言,第一步已经走完(从预期fed会调整政策,到预期变成现实)

2,耶伦在CNBC上吹风未来如果经济不及预期开始变差,美联储的下一步行动(观察期内是保持利率水平不变)观察期之后将会是降息行动;

耶伦的讲话不觉得让我们又想起了几年前美联储开始前瞻性的加息的时候流露出来坦诚的那句对白:“前瞻性加息是为了未来能够拥有降息的空间”

不得不说,美联储在过去的几年的”前瞻“预期的条件确实没有达到,就业-薪资-通胀,这一环进展的如此的缓慢;

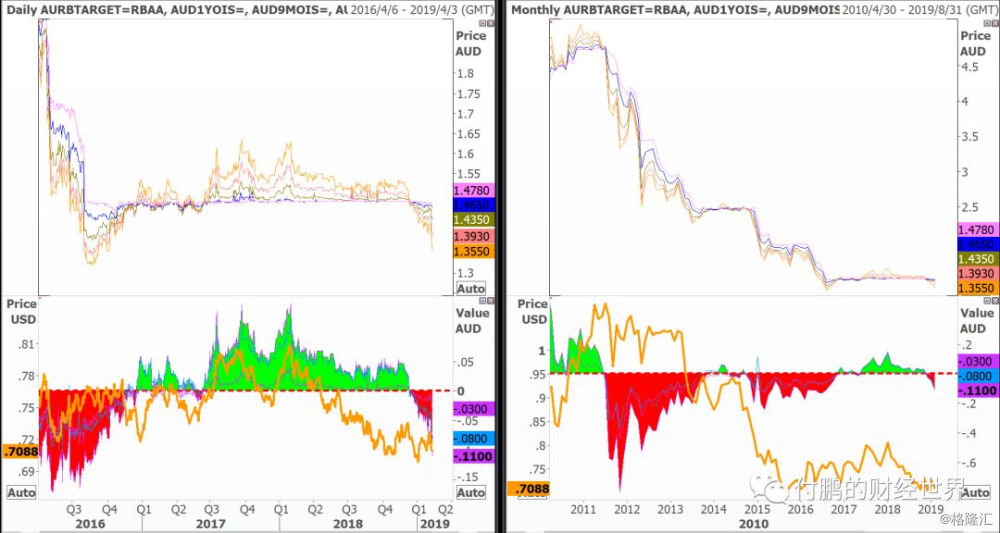

3,澳洲央行在春节期间情况大幅度转向,之前一直嘴硬的澳洲央行开始承认全球经济放缓带来的冲击和影响,并且为可能的降息敞开大门,之前一直保持的紧缩倾向发生了显著转变;

(图:澳洲OIS结构利差和汇率,左侧2016-现在,右侧2010-现在)

从2016年开始的情况最终将会得到证明,并不是一次新的周期的开始,中国的供给侧改革带来的红利但对于那些资源国的反馈可以说并不明显,向澳洲这样国家漫长的两年多的利率观察期,希望终究变成了失望,这不是一个国家的判断问题,而是对于整个全球经济模式的思考到不到位的问题,全球的一体化不但没有进入到新的共振时代,反倒是变得支离破碎;

澳洲的OIS在进入到2019年开始后,大幅度发散向下,OIS结构利差也逼近2016年Q4前的情况,RBA的嘴上承认只是进一步的确认了身体的反应而已;

之前预演的AUD的闪崩新低虽然来的让很多人惊讶,会咬人的狗是不叫唤的,相比那种闪崩,还是更喜欢那种阴跌的感觉;

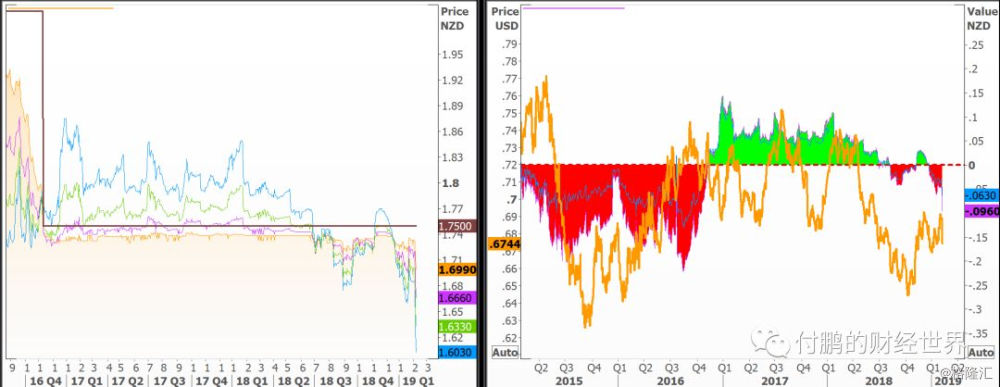

4,新西兰的第二阶段的反馈也在逐步的进行,和澳洲相比,澳洲依旧是新西兰的领先指标,虽然RBNZ还没有发言,但是出来的就业数据却是增强了市场对于RBNZ会奔赴RBA后尘的预期;

(图:新西兰OIS结构利差和汇率)

从OIS上面来看,新西兰进入到2018年Q3就已经开始了新一轮的利率下行的预期,汇率也从这三年的大区间上滑到了区间下方,Q4公布的经济数据还不错(其实这一点要提醒的是新西兰的经济数据滞后很多,频率很低,这导致时效性比较差,反射弧比较长);

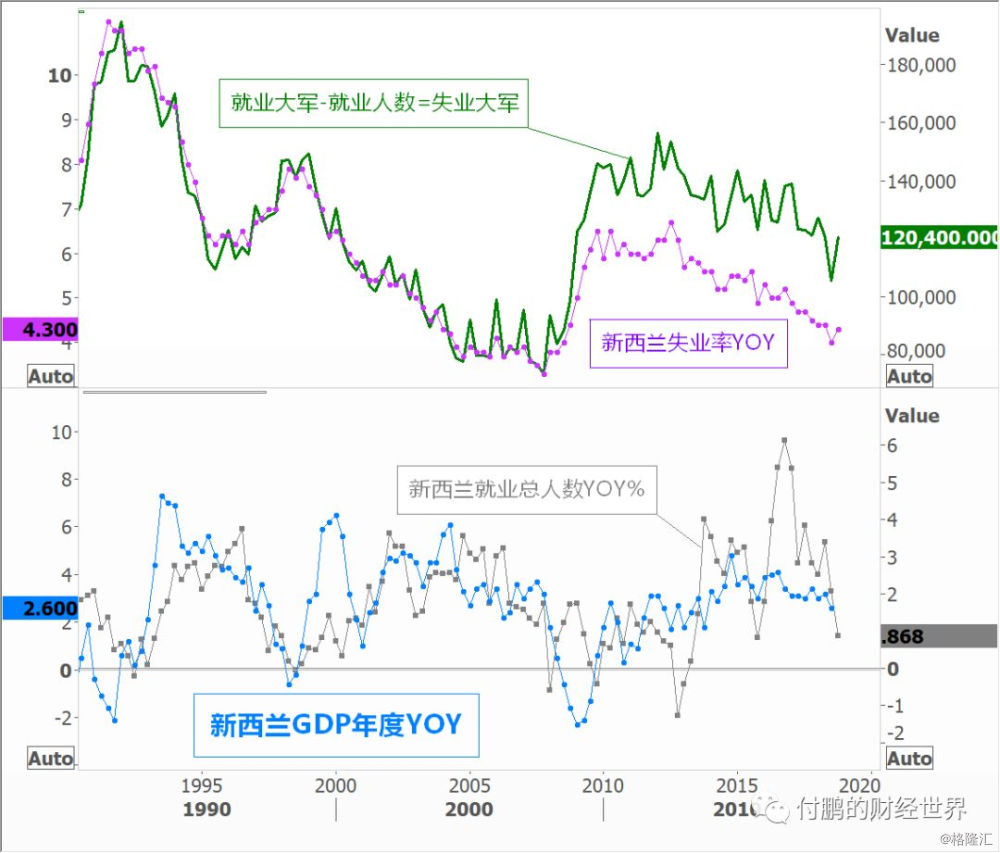

(图:新西兰GDP%YoY和就业增速%YoY)

新公布的就业数据对于新西兰的情况反映出来了非常不妙的情况,就业总人数增速的持续下降已经无法进一步的提升就业人数,失业人数规模的抬升隐含着新西兰失业率在未来可能会逐步的走高,滞后的新西兰GDP同比和就业人数同比之间有着较为高度的关联性,2016-2017年期间移民数量的减少引发了就业大幅度增加(竞争少了,当地人就业机会增加),而这个高潮也逐步的过去了,现在新西兰的就业总数的同比增速已经不到1%YoY;

而最近大幅度下行的OIS已经指向了RBNZ的下一次行动将会是降息目标1.5%水平;

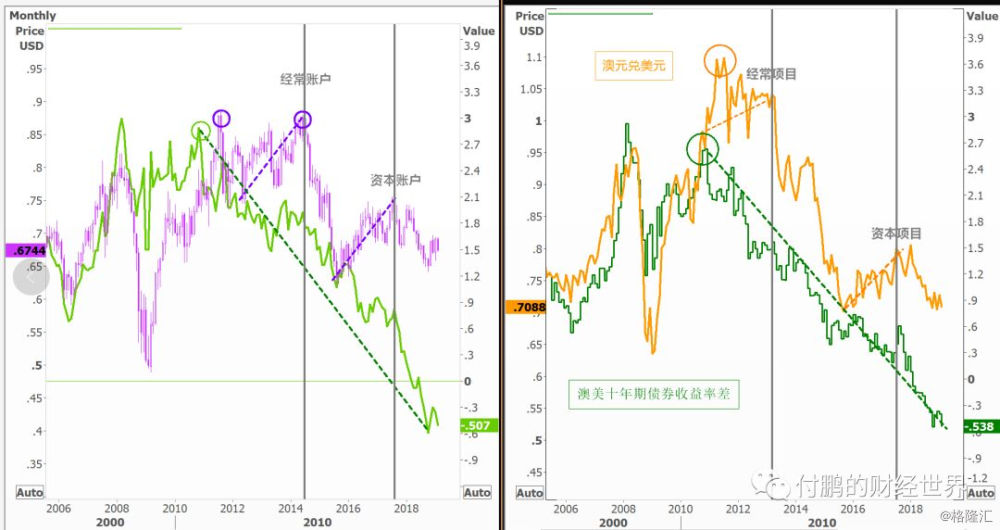

5,无论是澳洲还是新西兰,过去的6年里都在经历负(正反馈)的阶段:从资本项目支撑-预期经常项目-证伪经常项目-资本项目支撑-预期资本项目-证伪资本项目;

(图:新西兰和澳洲的汇率和利差,从支撑到预期到证伪的反馈)

每个支撑到预期阶段对应的都是汇率的震荡阶段,其实也是最好的左侧交易阶段,当证伪开始的时候,都是收获的阶段;当然,这样的反馈路径,一定是看月线图的,呵呵;

6,对于欧洲,和美国相比,那就是三等马和一等马比,还记得去年的日记么?欧洲央行没有时间了,是的,现在更是没有时间了,欧洲的结构性问题要比想象中要严重的多,ECB正在一步步的沦为日本央行化;

(图:欧洲,法国,德国GDP和通胀%)