下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

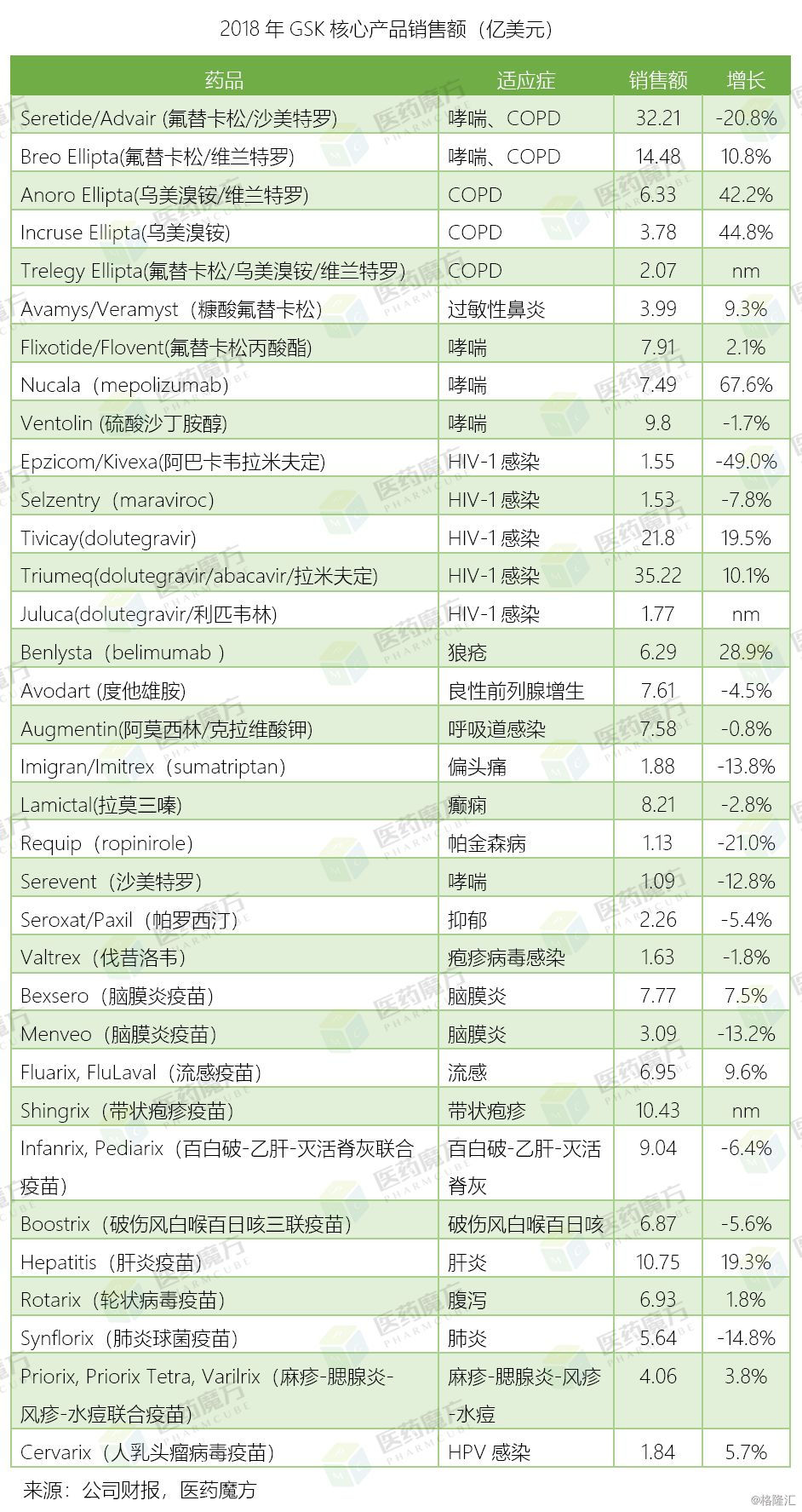

来源:医药魔方

2月6日,GSK公布2018年业绩,全年总收入308.21亿英镑(409.92亿美元),相比2017年增长5%。其中制药业务收入173亿英镑(+2%),疫苗业务收入59亿英镑(+16%),消费者保健业务收入77亿英镑(+2%);2018年GSK研发投入38.93亿英镑(51.78亿美元),占收入比重12.6%,相比2017年下降13%。

GSK当前的优势业务集中在呼吸疾病、艾滋病和疫苗三大领域。

呼吸疾病业务方面,Ellipta系列产品销售收入整体增长了32.3%,达到27.25亿美元。Nucala是全球首个上市的IL-5单抗,用于治疗嗜酸性难治性哮喘,随着在更多国家的获批,Nucala的销售额在上市第三年来到了7.49亿美元。这些新产品弥补了Seretide掉下专利悬崖的影响,维持了整个呼吸业务板块的增长势头。

艾滋病业务方面,在dolutegravir系列产品带动下实现了11%的增长,整体收入达到61.87亿美元。吉利德的艾滋病业务大约为150亿美元。

疫苗方面,带状疱疹疫苗Shingrix在2017年10月获得加拿大和美国的批准,紧接着又被美国CDC推荐50岁以上老人接种,2018年销售收入直接突破10亿美元,带动GSK整个疫苗板块增长了16%,并且成功抢下美国市场98%的份额,把默沙东老牌产品Zostavax的销售额从2017年的6.68亿美元直接打到了2.17亿美元。GSK和默沙东另外一组针锋相对的疫苗产品是宫颈癌疫苗Cervarix和Gardasil 9,现实境况也是天壤之别反。Gardasil 9在中国遭遇哄抢,供应极度紧张,2018年全球收入暴涨37%来到31亿美元;Cervarix不仅无人问津从美国撤市,2018年全球收入也仅有1.84亿美元(+5%)。

GSK在2014年进行了重大业务调整,用整个肿瘤业务资产置换了诺华的疫苗业务资产(不包括诺华的流感疫苗),同时与诺华成立了专注于消费者保健业务的合资公司,GSK占股63.5%。减负后的GSK在艾滋病业务板块强势复苏的带领下,确实回到了增长的轨道。不过GSK抛弃掉的肿瘤产品Tafinlar+Mekinist以及血小板减少性紫癜药物Revolade/Promacta(艾曲波帕)在诺华手下也都成了10亿美元的重磅炸弹。

随着2015年肿瘤免疫治疗产品的兴起,GSK又开始有各种口径对外表示依然会将肿瘤业务作为战略重心之一。从消费者保健业务板块升任CEO的Emma Walmsley在2016年3月就任之初就开始着手对GSK的业务架构重新进行调整,宣布为了提高研发效率而削减部分早期研发项目,并且要将80%的研发资金集中在艾滋病、呼吸、肿瘤、自身免疫性炎症疾病上面,这是了GSK下决心重返肿瘤领域的信号。

此后,GSK重新开始通过外部合作对肿瘤业务进行布局,包括2016年3月与Mitenyi Biotech签订了细胞和基因治疗药物研发合同,共同研究未开发的的CAR-T肿瘤靶点;2016年4月与Zymeworks合作开发双特异性抗体等。从官网上可以发现GSK目前的肿瘤管线中有2个II期项目,包括TCR-T细胞疗法,靶向BCMA的抗体偶联药物,6个I期项目,包括BET、OX40、TLR4、PI3K等靶点。

GSK在2018年12月宣布以51亿美元收购Tesaro相当于是在肿瘤圈怒刷一波存在感,同时也获得了针对PARP、PD-1的项目以及探索各种肿瘤免疫组合疗法的空间。就在前天,GSK还与德国默克围绕M7824这一个双功能蛋白药物签订了37亿欧元的深度捆绑合作(见:默克/GSK建立全球合作联盟,签订37亿欧元升级版PD-1开发协议),也是GSK对肿瘤领域进行前瞻性全面布局的又一个动作。

在公司整体战略层面,为了聚焦包括肿瘤在内的制药业务和疫苗业务,Emma Walmsley对消费者保健业务也动起大手术,先是在2018年3月以130亿美元回购了诺华持有的消费者保健业务合资公司的36.5%的股票,然后又在2018年12月与辉瑞达成协议,双方剥离出各自的消费者保健业务,成立一家新的合资公司,以GSK Consumer Healthcare的名义全球独立运营,GSK持有68%的股权,计划3年内在英国上市。这项交易计划在2019下半年完成,届时GSK的业务重心也将全部聚焦在处方药和疫苗上面。