下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

1

复盘全球:狗尾翘起

即将过去的中国农历狗年,是全球股市动荡的一年,这一年,美国股市结束了长达九年多的牛市,全球主要股指悉数下跌。甚至,各大类资产收益率也是一片惨淡。资本市场的气氛基本是听取哀声一片。

每到年末,辞旧迎新是春节的仪式感,对去年那个“关灯吃面”的自己告个别,收拾心情面对新一年的挑战。

2019年2月1日,周五,上证综指收涨逾1%送别狗年,创业板指劲升3.5%,创三个月最大日涨幅;申万行业全线飘红,逾50股涨停。

整个一月,全球股市走的也是顺风顺水,各大指数全线飘红。具体来看:

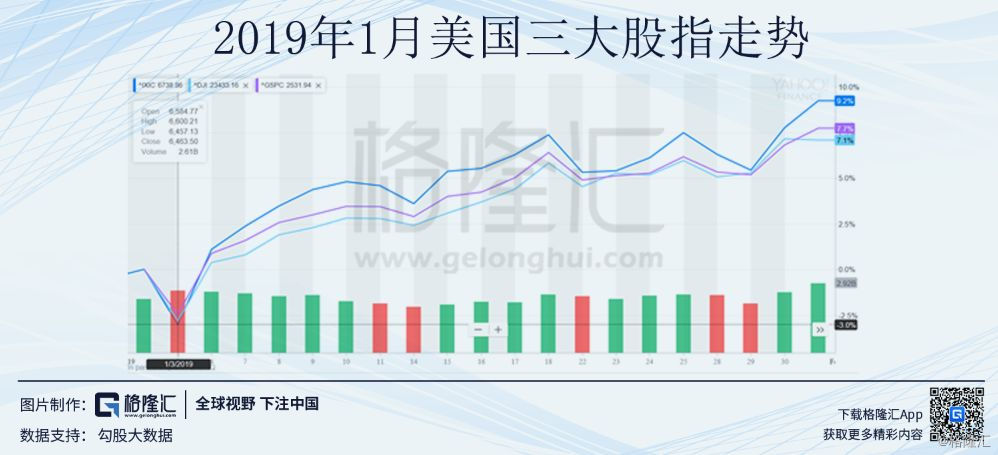

1月份,美国三大股指,纳斯达克综合指数上涨9.74%,标普500指数上涨7.87%,道琼斯工业指数上涨7.17%。这是美股近三十年来表现最好的一月份。

这其中,中概股又成为了赢家。整个一月,纳斯达克中概股平均涨幅达14.12%,纽交所中概股涨幅达14.18%。贸易纠纷缓和,人民币兑美元汇率升值,美联储鸽派态度,让中概股超跌反弹的格外给力。一月份,阿里巴巴累涨22.9%,好未来累涨16.3%,拼多多上涨30.2%,虎牙直播上涨35.6%。

港股市场,香港恒生指数基本copy了美股的走势,单月上涨8.11%。恒生指数50只成分股中,仅4只出现了下跌。

港股市场,各行业中,地产建筑、能源行业、工业等板块表现优于恒指,公共事业板块、金融业、综合业务等板块表现次于恒指。

具体来看,权重股中,腾讯控股上涨10.2%,舜宇光学上涨10.78%,碧桂园、新鸿基地产等地产股表现不俗,涨幅超16%,银行股普遍涨幅在8%~10%之间。

内地沪深股市,上证综指和深圳成指在一月份分别上涨了3.64%和3.31%。涨幅虽不及海外市场,但也算是个好的开端。并且,个股的走势也出现了明显分化,一个很明显的现象是,一月份上证50上涨了8.03%,沪深300指数上涨了6.34%,皆大幅优于大盘。似乎,白马50的行情又回来了。

猪年在中国传统文化中,被认为是吉利的、生财的一个年份。例如,很多父母都希望生一个猪宝宝。1月的良好走势为2019年开了一个好头。

2

1月什么逻辑发生了改变

相比于2017年的鸡飞,2018年真的是狗跳,不过是往下跳,只是狗尾翘起,那这一个月什么发生了变化?

1月份公布了不少2018年全年数据,也不少企业发了业绩预告。

宏观数据视角下,中国GDP按季继续筑底,四季度增速放缓至6.4%。支撑经济的三驾马车尽显疲态。零售增速创十几年新低,作为反映消费信心的可选大件消费的汽车更是历史性倒退;而投资仅是房地产投资扛鼎,基建投资和制造业投资都在放缓;曾经引以为傲的出口,也在外部因素影响下,运动式赶订单后逐渐消寂。

微观视角下,这一个月最精彩的恐怕是A股商誉的天雷滚滚…..

改革开放四十年,中国社会矛盾从基本物质文化需求的矛盾,转化成了对日益增长的美好生活需要的矛盾,中国经济正从数量型向质量型升级。而外部世界全球化浪潮也面临着反全球化的挑战。

在这百年未有变局夹缝中求出路,过程中必然是螺旋式发展的。于我们而言,更需要智慧和勇气去把握发展的机遇。正如,真正的勇者并不是无所畏惧而是能够带着恐惧却继续前进。

一月的阵阵商誉雷,或许就像春雷,预示着一切都在复苏。

草蛇灰线伏脉千里。一些微小的变化早已在国内悄然发生。2018年10月30日的中央政治局会议就释放了明显的变化。10月政治局会延续了7月政治局会聚焦稳字基调。但是,政治局会议直面事实:当前经济运行稳中有变,经济下行压力有所加大,部分企业经营风险有所暴露。并不再提及去杠杆,而且强调激活资本市场。而后可以看到多次央行降准,释放流动性,并加快银行发行永续债补充资本金等。

而国外环境也在发生变化。在1月4日,美联储就表示会“强调政策灵活性,重申政策路径不是预定的”“美联储在倾听市场的担忧,如果缩表是扰动市场的主因,不会犹豫去调整缩表。”在1月29日,美联储2019年的第一次议息会议上,美联储决定维持当前2.25%到2.5%的联邦基金利率不变,并在会议声明重删除了“进一步渐近加息”和“经济前景风险大致平衡”两句话。暗示美联储将会放缓加息和缩表的节奏。

浪成于微澜之间。经济往下的预期已经基本反应在2018年一片狼藉的股市当中,2019年1月的主线明显就是全球货币政策的转向,换而言之,就是流动性改善。

3

流动性与基本面

股市涨与不涨,无非就是看两点,一是基本面,二是流动性。

2017年12月的FOMC会议上,美联储的点阵图透露的信息是2018年加三次息,但事实上,2018年加了四次,并且还叠加了缩表,市场流动性可想而知。

基本面上,2018年包括中国在内的新兴市场以及欧洲经济面临放缓的压力,也只有美国的经济一枝独秀,支撑了美联储的四次加息。

所以,2018年对大部分市场来说,可谓基本面与流动性双杀。

经济一旦走弱,就有内在的惯性继续走弱。从最近公布的全球各个国家的经济数据来看,放缓是相当明显的。可以预见,至少2019年上半年,全球经济仍然面临向下的压力。这个向下压力也可以从美联储态度的转变得到应证。

但是,2019年很明显的一个特征是,其流动性的基调将是宽松。这个宽松的定调始于2019年1月4日,如果你去复盘,会发现许多公司均是那天见底,随后展开强势反弹。其背后逻辑就是我们上面提到的1月4日美联储的态度转变,这个态度到前天晚上FOMC会议上,就更加明显了。

相比3个月前,也即2018年10月初的时候,美联储的态度已经是180度大转变。

这种转变让我们想起了2016年。众所周知,2015年12月美联储自金融危机以来首次加息,并且从点阵图看2016年将加四次利息。这种强硬的态度吓坏了市场,全球资产随后崩盘,有点印象的人,都能记得动荡的2016年1月和2月,对A股韭菜来说,惊魂不用多说。

在市场的动荡,以及经济数据确实疲软的情况下,美联储最终改弦易辙,2016年仅在12月底加了第二次息。

我们认为,当前阶段与2016年非常相像,从前天晚上美联储的表态来看,2019年3月份加息的可能性几乎是零,2019年上半年大概率不会加息。2018年许多市场已经被步步上扬的利率压得呼吸困难,美联储暂停加息,无疑对这些市场是一大利好。

加息与降息代表了美联储对经济的判断,美联储如果只是暂停加息,而非降息,则意味着在美联储看来,全球经济只是有放缓风险,还不到衰退尤其是崩盘的阶段。鉴于美联储过硬的专业知识,丰富的经验以及信息优势,可以认为至少目前看来,2019年出现系统性风险的可能性非常低。

在系统性风险比较低,经济下行的压力已经反应到了股市里,2019年流动性改善无疑将是猪年市场的一大助力。

4

结语

今天是狗年最后一个交易日,最近1个月的行情,无论美股,港股,还是A股都有不错的表现。当然,有人可能不这么觉得,因为许多A股还在滚滚商誉雷中煎熬。这1个月的行情,创业板几乎没有获得感。

这个问题吧,请回忆2019年1月29日,市场传出做空机制的时候,创业板的反应。

证监会随后作了辟谣。消息是假,垃圾是真。

垃圾只有在牛市最后一波时,无脑飞上天,然后最先开始跳楼。2018年因为各种鬼故事,市场人心惶惶。如果2019年果然如上所言,流动性大为改善,你说第一波水是先流向哪些公司?