下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

这一次,古典音乐平台库客音乐能成功登陆港交所吗?

作者 | Emma

来源 | IPO那点事

数据支持 | 勾股大数据

1月25日,KUKE MUSIC(库客音乐)向港交所提交了更新后的上市申请书。库客音乐曾在2016年挂牌新三板,并于1年多之后终止挂牌;2018年6月库客音乐也曾向港交所递交IPO申请材料,后申请失效;2019年库客音乐再度交表,引发热烈关注。

这一次,古典音乐平台库客音乐能成功登陆港交所吗?

1

古典音乐新时代开启

上世纪80年代的香港,一个德藉匈牙利裔商人会见了一批获奖年青音乐家、原东欧集团的知名管弦乐团、乐手,他口若悬河地向他们描述着一个新的时代,在这个时代,古典音乐不再高高在上,而是成为平民大众易得的享受,与此同时,这些易得的古典音乐曲目数量将远超过去,空前广泛地传播起来……

这个商人就是古典唱片世界的大亨克劳斯.海曼,随后他便创立了大名鼎鼎的拿索斯国际(远东)唱片公司。通过和知名度较低,但演出的品质极高的获奖年青音乐家、原东欧集团的知名管弦乐团、乐手的合作,拿索斯得以减低成本,推出平价的古典音乐录音。同时,拿索斯十分积极录制许多长年被忽视的文艺复兴音乐和现代音乐曲目,以及古典、浪漫派大作曲家们平日较少被演奏、录音的冷门曲目,从而大大充实了其曲目库。

凭借着在古典音乐界的全面革新,拿索斯渐渐在1990年代末期确立其在古典乐界的主要地位,并一跃成为今日全球最大的唱片集团之一。

20世纪初,海曼希望能开拓中国市场,找到了曾在上世纪80年代有过合作的中国作曲家丁善德的孙子余赫。音乐世家出身的余赫,毅然担负起古典音乐在中国发展的重任。

2007年,古典音乐数字版权运营和分销平台——库客音乐诞生。

“以古典音乐作为经营方向的公司,能活下来已经算是幸福。”据余赫回忆,2007年的音乐市场堪称“盗版满天下”,刚成立的库客音乐在当时也被认为集合了所有“作死”的条件——古典音乐、在线付费而且是正版。

然而,谁也没想到的是,经过12年的默默耕耘,库客音乐不但早早实现了盈利,上市之路也再度开启!

2

如何解读非主流音乐平台库客音乐?

由库客音乐的创立史可以看出,库客音乐和拿索斯渊源深厚。实际上,库客音乐的发展与拿索斯密不可分,一方面,拿索斯为库客音乐提供优质的海量版权资源,另一方面库客音乐在中国的发展,基本是复制拿索斯的成功模式。不过随着库客音乐的迅速壮大,库客音乐似乎走出了不一样的独立和精彩。

1. 核心护城河:版权

版权是互联网音乐平台的核心护城河,互联网音乐平台的版权获取,通常是向上游的唱片公司购买。受益于和拿索斯的深厚关系,库客音乐在版权获取方面有着天然的优势。

据库客音乐的招股书资料,其内容库主要包含:

1) 涵盖世界约98%的经典音乐曲目的音频曲目;

2) 非流行音乐会、歌剧、芭蕾和纪录片视频;

3) 经典英文、中文有声读物。

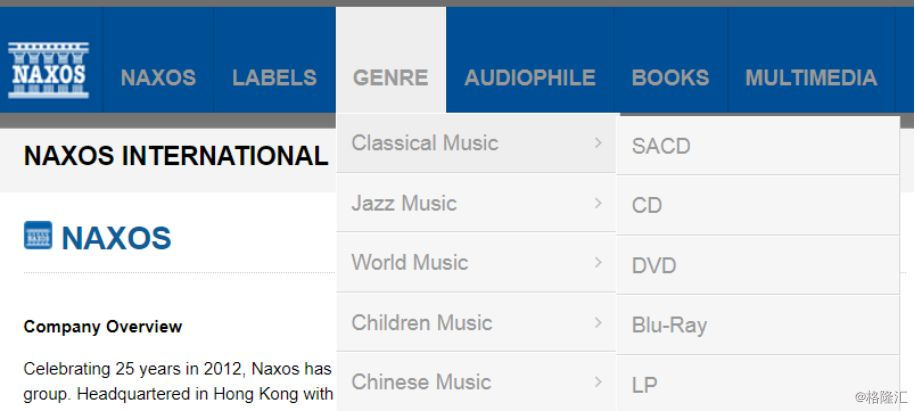

其内容库分类和拿索斯的内容库分类非常相似,事实上,拿索斯一直是库客音乐最大的供应商。

(拿索斯内容库分类 资料来源:拿索斯官方网站)

不过,随着库客音乐积极与多家供应渠道建立关系,同时大举收录我国民族音乐,其前五大供应商占采购总额的百分比逐年下降。据库客音乐招股书显示,自2015年12月31日至2018年9月30日,前五大供应商占采购总额的百分比分别为54%、42.2%、40.5%、29.5;其中,库客音乐占采购总额的百分比已经由2015年12月31日的36.5%降至2018年9月30日的14.0%。

(库客音乐合作唱片公司 资料来源:库客音乐官方网站)

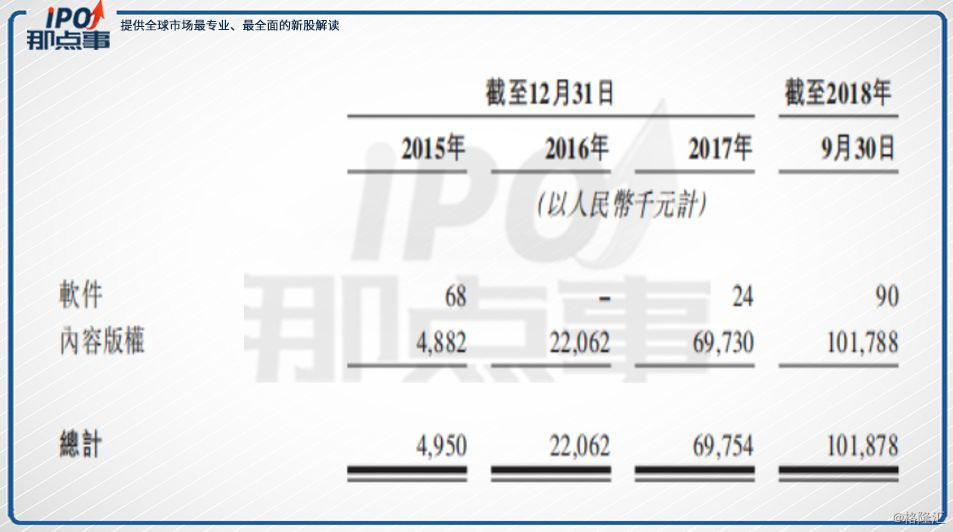

与此同时,库客音乐的无形资产一路增长,其护城河不断加厚。

(资料来源:库客音乐官方网站)

2. 业务结构

目前,库客音乐的业务主要包括两大块,即非流行音乐订阅及版权转授业务和智能音乐教育业务。

非流行音乐订阅及版权转授业务即付费订阅服务,库客音乐的订阅用户主要包括中国的大学、学院及公共图书馆,以及少量个人;智能音乐教育业务开展于2015年,主要提供集成Kukey智能钢琴及自主开发的智能教学系统,客户主要是幼儿园至大学及学院等各级教育机构。

(Kukey智能钢琴 资料来源:库客音乐官方网站)

据库客音乐的招股说明书,2015-2017 年库客音乐的营收和净利润都在稳步、高速增长,2018年前三季度营收仍高速增长,但净利率有所下降。

2015-2017年,库客音乐的营业收入分别为4480万元、7360万元与1.25亿元;净利润分别为1400万元、1900万元与3570万元。2018年前三季度营收为人民币8039万元,比同期人民币5362万元增长50%;净利润为622万元,同比下降42.6%。

(资料来源:库客音乐招股说明书)

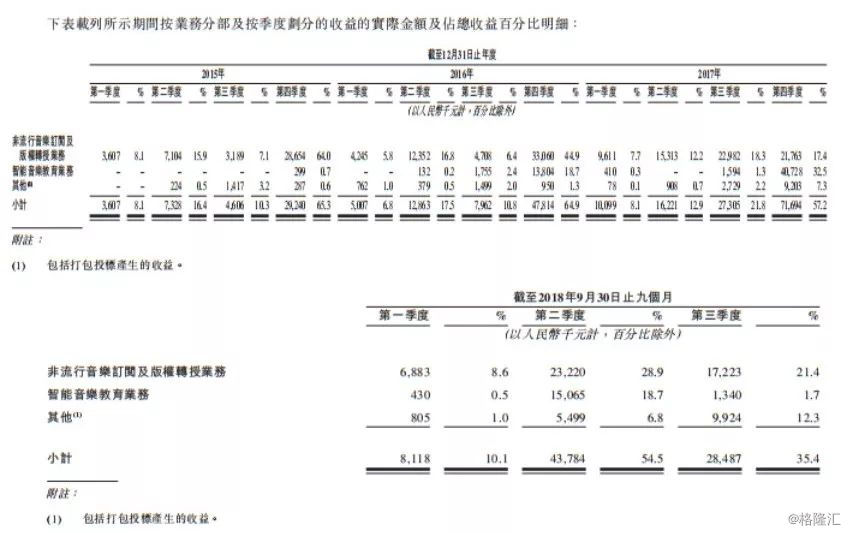

具体来看,创新业务智能音乐教育业务占比不断上升,但传统的非流行音乐订阅及版权转授业务仍是其核心业务,截至2018年前三季度,非流行音乐订阅及版权转授业务占收入比近6成,智能音乐教育业务占收入比约2成。

(资料来源:库客音乐招股说明书)

3. 非主流的赛道有非主流的玩法

作为非流行音乐平台,库客音乐和主流音乐平台最大的不同在于处在不同的赛道。古典音乐的受众窄,因此古典音乐对于主流音乐平台来说,是一个吃力不讨好的领域,但这恰好给库客音乐留出了发展的空间。在主流音乐赛道上和Spotify、腾讯音乐等巨头硬碰硬未必是智举,深耕垂直领域反而能够另辟蹊径,主流音乐平台的盈利难痛点,在早早实现盈利的库客音乐面前显得不足为道。

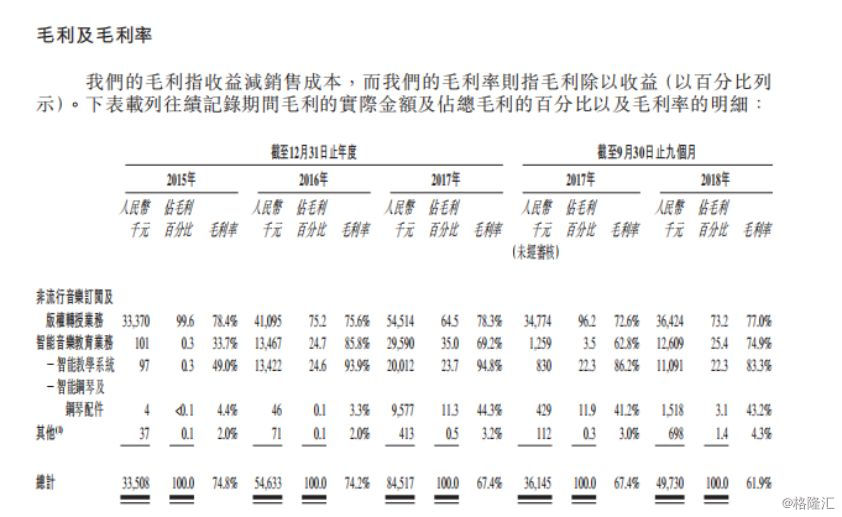

身处竞争相对不那么激烈的古典音乐赛道,库客音乐在购买版权方面的话语权远高于主流音乐赛道的选手,这在一定程度上保证了库客音乐的高毛利率。据招股说明书,库客音乐2015-2017年三年毛利率分别为74.8%、74.2%及67.4%,2018年前三季度毛利率为61.9%。

(资料来源:库客音乐招股说明书)

赛道的不同导致两者的客户群体也完全不同,主流音乐平台以C端用户为生,而库客音乐却以大学、公共图书馆等B端用户取胜,这也意味着库客音乐的客户粘性更高。据库客音乐招股书,截止2018年9月30日,库客音乐已经覆盖438所大学及学院、292个公共图书馆,包括了超过85%获教育部985项目计划确认为领先机构的院校及中国所有11所音乐学院。

与此同时,库客音乐与主流音乐平台反而形成了协作共赢的关系。由于非主流音乐的小众化,对于巨头来说,“食之无味,弃之可惜”,因此,不直接购买版权,从库客音乐处购买版权授权更为划算。目前,库客音乐已经和腾讯音乐、网易云音乐、阿里音乐等知名主流音乐平台成为合作伙伴。

3

结 语

库客音乐面对的是一个快速增长的巨大市场,据弗若斯特沙利文资料,在版权保护政策频出、公共支付意识日益提高的背景下,付费订阅互联网音乐服务市场的规模由2013年的2亿元增加至2017年的32亿元,年均复合增长率高达111.6%。预计市场规模从2018年至2022年按年均复合增长率41.8%增加,于2022年达到199亿元。

目前,中国付费互联网非流行音乐服务市场高度集中,前5大玩家瓜分了近97%的市场,而库客音乐在2017年中国付费互联网非流行音乐服务市场排名第二,市场份额达到14.1%。然而,非流行音乐服务市场相对主流市场规模小,受众窄也是不争的事实,这也促使库客音乐积极发展多元化业务。

作为坚持正版的古典音乐平台,库客音乐未来的发展要务是积极发展多元化业务,稳住B端客户,同时扩大C端用户规模。尽管身处古典音乐小众市场,但库客音乐却是第一梯队的大玩家,这样的“人设”,能否吸引你?

免责声明:内容仅供参考,请读者谨慎依此进行投资决策