下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2019年1月30日盘后,美科技巨头Facebook发布了截至2018年12月31日第四季度的财务报告和2018年全年的财报。Q4财报中营收与净利皆好于预期,并且Facebook录得历史最高营收与利润表现。随后的盘后交易中,Facebook股价飙涨,一度涨逾12%。

在一个动荡的2018年后,Facebook收获了诸多丑闻,全年股价也下跌25.71%,关于用户隐私的讨论会一直存在,不过,它至少得以一份靓丽的财报收关。就像我们在《当脸书开始不要脸,FB会非死不可吗?》这篇文章中写到的一样,“Facebook的危机很快就会过去,Facebook没有梦想,但它依然垄断且赚钱。”

1

动荡2018

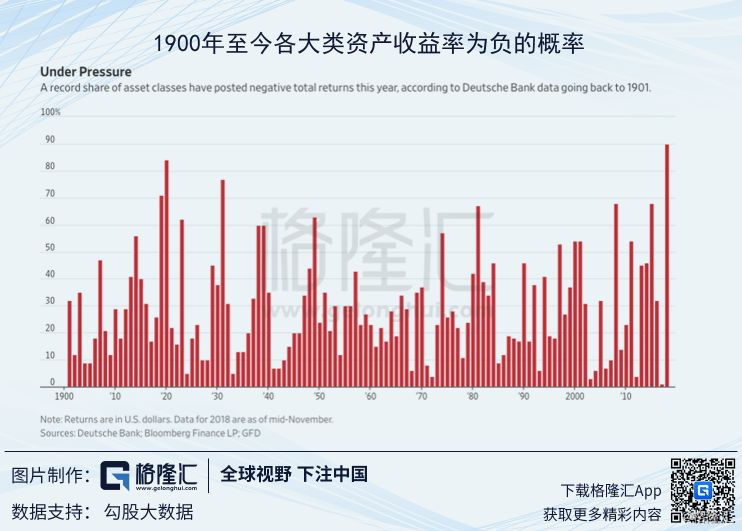

2018年,是美国股市十年来最为动荡的一年。一个月的历史波动率——衡量股票在一个月内每日波动幅度的指标——在2~4月,11~12月从一年前的7%上升到20%以上。整个下半年,都是震荡下行的过程。2018年12月24日,这个平安夜却一点也不“平安”,美股遭遇了史上“最惨”的平安夜。三大指数跌幅皆超过2%,标普500与纳斯达克指数相比于之前的高点累计下跌超过20%,宣告进入熊市区间,道指次日盘中下跌后也步了其他两大指数后尘。美股长达9年的牛市在2018年划上终点,

不止股市,根据德意志银行的统计,今年70种的大类资产,有90%的资产类型在2018年录得负收益。这也就意味着,如果你在今年进行投资,不管投资标的如何,收益为负的概率要超过1900年以来的任何一年。

在动荡的全球资本市场中,Facebook就如同惊涛骇浪上的一艘渡轮,随着波动起起伏伏。更遭的是,这艘随波逐流的渡轮“内院失火”,一系列的用户隐私问题吸引了监管的注意。2018年,Facebook可以用命途多舛来形容了。

2018上半年,标志性的事件是三月的“剑桥分析”事件。此事件引发了关于社交平台用户隐私的大范围关注,社会各界不断质疑Facebook利用掌握的数据作恶,甚至掀起了一次卸载Facebook的风潮。事件当天,Facebook股价下跌了6.77%,8个交易日累跌17%。

美股牛市持续,Facebook在半年报之前,走出一波强势的上涨。

接下来,这波走势再半年报之后戛然而止,7月26日,单日下跌18.96%,单日市值净蚀1185亿美元,Facebook成为史上第一支单日市值下挫超千亿美元的个股。这份半年报也为Facebook下半年的走势打下了基调,一路下跌,并跟随大盘在平安夜这天录得全年最低点。

Facebook经历了暗淡的一年,最终以25.71%的跌幅收尾,它只能依靠一份强势的财报来一扫阴霾。

2

Q4财报,Facebook(FB.US)的自我救赎

具体来看Q4财报。2018Q4,Facebook营业收入达169.14亿美元,与去年同期相比上涨30.00%,高于预期的163.9亿美元。Q4通常是Facebook业绩表现最好的一个季度,这个季度的业绩表现很有参考意义。尽管Facebook Q4的营收增速是近三年的最低,但考虑到之前的高基数,这一点也不值得忧虑。从绝对值上看,单季同比增长40亿美元,环比增长32亿美元,都证明了Q4的强劲表现。

关于Facebook保护用户隐私的问题一直存在,而监管的压力预期也将趋严。这至少会在两方面削弱Facebook的盈利能力,一是加强内容审查和隐私管理的费用,包括雇佣上万内容审查员的花费;二是以GDPR法案为代表的法规使得监管机构有权向Facebook开具巨额罚单。Facebook CEO 扎克伯格在回答投资者提问时就曾提到,公司的营收开支将保持高速增长Q2和Q3季度明显下滑的利润增速加重了投资者的疑虑。

Q4的数据出来,显然可以打消大家的疑虑了。实际上,监管这个因素可大可小,很难去量化。监管收紧,它更多引起的是情绪上的变化。其实,监管一直都在,或松或紧,只有具体的事件发生时才好进行评价,情绪上的忧虑可以是杞人忧天。

在这一点上,不妨看看Google,它与欧盟的监管机构打了多年的交道了,2017年就奉上了27.4亿美元的罚金,但这一笔罚款带来的至多是公司当年利润的变化。即使它发生了,你可以问问自己,Google的行业地位改变了吗,罚款是每年都会存在的吗,这会导致公司走下坡路吗。如果答案是否定的,那么虽然你看不惯它,但也打不死它。

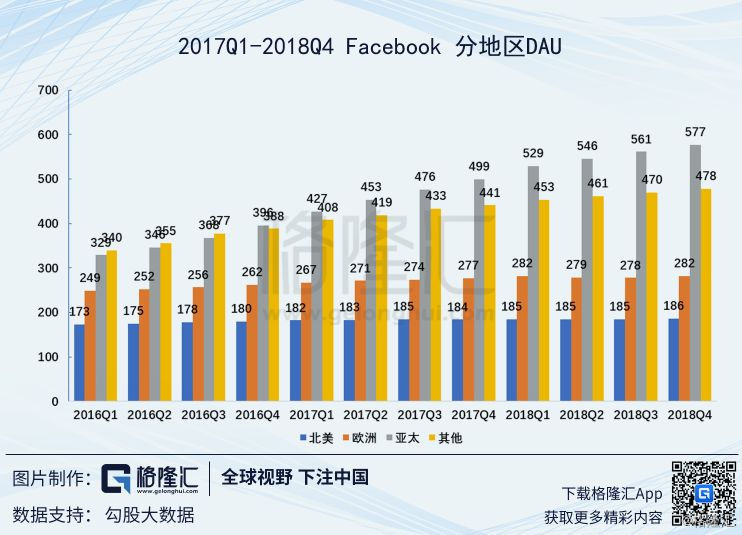

更加底层的逻辑是Facebook 的用户增长情况。Q2和Q3,Facebook在北美市场的DAU增长停滞,在欧洲的DAU还出现了下滑,这一系列用户隐私的担忧确实在一定程度上反映了用户的忧虑,不过,Facebook旗下四款软件已成为人们必不可少的存在,就如同微信在中国的地位一般。Facebook新推出的Stories和Feed等功能,还在侵蚀着Snapchat和Twitter在细分领域中的地位。

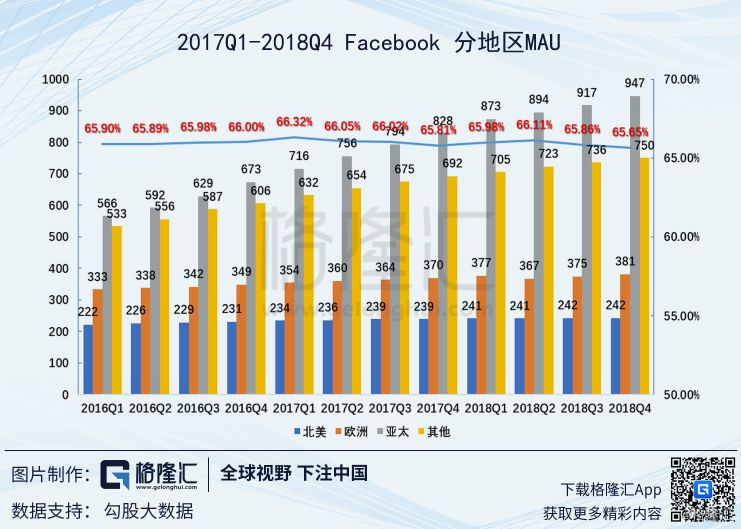

如果看MAU的数据,基本反映了和DAU同样的趋势。北美和欧洲恢复缓慢增长趋势,亚太和其他地区则贡献了大部分的增长。

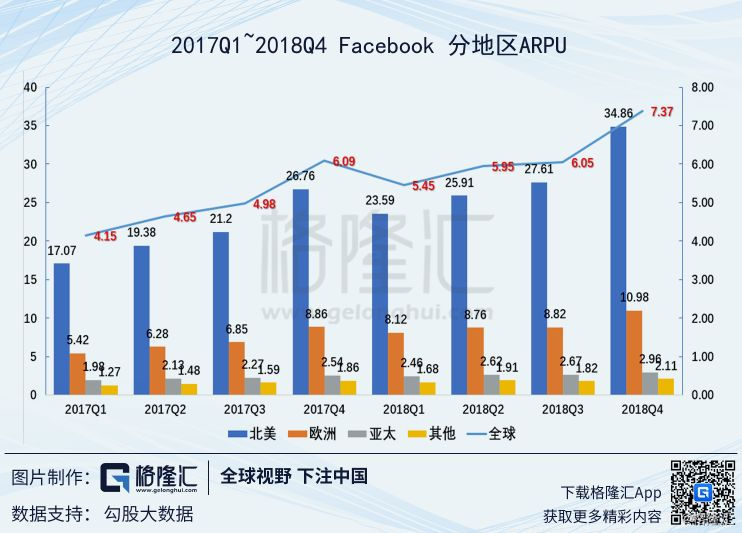

为了保护用户的社交体验,Facebook提升广告收入方面一直是比较克制的。一个比较片面的衡量因子是ARPU。比如说2017年Facebook ARPU为125元(换算为人民币),仅为腾讯的约一半。

在之前的文章中,我们就提到过,接下来更应该关注是Facebook如何提高变现,从ARPU的提升,到Messenger、Instagram等应用变现潜力的发掘。Instagram的Stories功能至少有5亿用户在使用(当然这是copy的Snapchat),Facebook已经吸引了超过2万个广告商进驻,这为其带来强劲的增长。

Q4,Facebook在所有地区的ARPU都得到了提升,尤其是北美地区,环比增长26.26%。全球范围的ARPU则环比增长21.82%。说明Facebook 的战略倾斜得到了数据的验证。

3

尾声

在Facebook靓丽的财报之下,还有一朵乌云,即监管因素,这也是投资者最为担忧的一个点。

不如先来看看Facebook 的市盈率。随着体量的增大,Facebook增速下来之后,股价从早期的PE驱动向EPS转换。如今已经到达PE的历史最低位。以2018年其EPS 7.27美元,昨日美股收盘价计算,则Facebook 的PE(2018年)=19.87倍。在这样的估值下,Facebook的营收还能保持35%以上的营收和净利润增速。

至于监管因素,其实大可不必如此担心,Google和欧盟 “斗智斗勇”了这么多年,不还活的好好的吗。不妨设想一下,比如Facebook在2018年收到20亿美元的罚单,再加上合规要求导致其营收成本增加10亿美元,则导致其毛利下降 2 pct至81.46%,净利下降 7 pct至32.44%,其PE 也仅为23.88倍。这样的Facebook难道不值得进入你的watchlist吗?