下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

1月30日晚间,药明康德(603259.SH)发布了2018年的业绩预增公告。该公告显示,在报告期内,归母净利润达20.86亿元至22.82亿元,与上年同期相比,预计增加8.59亿元至10.55亿元,同比增加70%到86%;扣非净利润与上年同期相比,预计增加4.5亿元到6.07亿元,同比增加46%到62%。

与近期众多业绩爆雷,动辄亏损几十亿的上市公司相比,净利润大幅增长的药明康德算是稍微给A股市场的投资者带来了一点安慰。

关于2018年业绩预增的主要原因,药明康德在公告中表示主要有以下两个方面:

一是报告期内公司的主营业务收入和利润保持持续增长。虽然本次的业绩预告中没有给出全年的主营业务收入相关的数据,但是查阅药明康德的季报可以看到,在2018年的前三季度,公司的营收分别为21.42亿元、44.09亿元、69.21亿元,有一个非常不错的增长趋势,而且2017年全年的营收为77.65亿元,从趋势来看2018年超过2017年的营收难度不大。

另外,公告中预计2018年的净利润能达到20.86亿元至22.82亿元,而2017年的净利润为12.27亿元,可谓是增幅巨大。

二是2018年非经常性损益的影响与上年同期相比金额变动较大。主要是由于报告期内执行《企业会计准则第22号—金融工具确认和计量》等一系列金融工具相关会计准则,将本期金融资产公允价值变动计入本期损益,影响本期损益的金额预计为5.66亿元到6.65亿元。

虽然报告期内核算方法的变更对本期损益的影响很大,但是从长期的经营发展来看,药明康德本身的发展就非常好,业绩也一直是处于高速增长的状态。

2018年5月8日上市的药明康德主要业务为从事小分子化学药的发现、研发及生产全方位、一体化平台服务,同时也从事少量的大分子生物药业务和医疗健康科技服务等其他业务。

公司主要产品或服务为CRO服务(合同研发服务)和CMO/CDMO服务(合同生产/合同生产研发业务)两大板块。

CRO服务又包括中国区实验室服务、美国区实验室服务、临床研究及其他CRO服务三个业务单元;CMO/CDMO服务则是指小分子新药工艺研发及生产业务。

据公开资料显示,世界前二十大制药企业均是药明康德的客户,截止2017年年底,其前五大客户分别为强生、默沙东、葛兰素史克、罗氏、辉瑞,以上均为大型跨国药企,合计占药明康德的营收比例为21.89%。

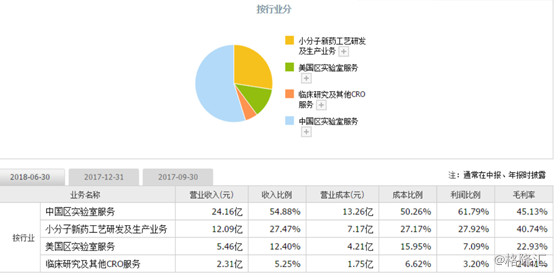

而从药明康德最新披露的2018年中报来看,中国区实验室服务实现24.16亿的收入,在营业收入中占比达54.88%;小分子新药工艺研发及生产业务实现12.09亿的收入,贡献了27.47%的营业收入;美国区实验室服务5.46亿的收入,在营业收入中占比12.40%;临床研究及其他CRO服务2.31亿的收入,占比2.55%。

(图片来源:同花顺)

从利润占比上来看,中国区实验室服务取得的利润占总利润的61.79%,小分子新药工艺研发及生产业务占比27.92%,美国区实验室服务占比7.09%,临床研究及其他CRO服务2.31亿的收入占比3.20%。

从数据上可以直观地看出国内CRO服务贡献了药明康德过半的营收和利润。中国区实验室服务能否继续高速增长对于药明康德来说是十分重要的。

据Frost & Sullivan数据显示,2017年全球 CRO市场收入规模396亿美元,同比增长 12%,预计到2021年全球市场规模达到646亿美金,年化增速12.8%。

另据南方所统计资料显示,2012年至2016年,我国CRO行业的销售额由188亿元迅速上升至465亿元,年复合增长率达到25%,远高于全球增速。根据南方所预测, 2021年市场销售额将达1165亿元,2017-2021年期间年复合增长率达20%。

国内CRO行业的发展空间相较于国外市场有更多可开拓的地方。从国内CRO行业现状来看,药明康德、康龙化成、泰格医药是行业内最突出的公司,其中,药明康德明显是处于龙头地位,不论是营业收入还是净利润都远超同行业的其他上市公司。

但是,药明康德和市场上的大型跨国CRO公司相比,无论是规模还是盈利情况还存在较大的差距。对比全球CRO龙头昆泰,其2017年CRO收入大约为36.47亿美元,药明康德为8.59亿美元。另外,像Parexel、 PRA 等临床CRO公司的营业收入也都在20亿美元以上。

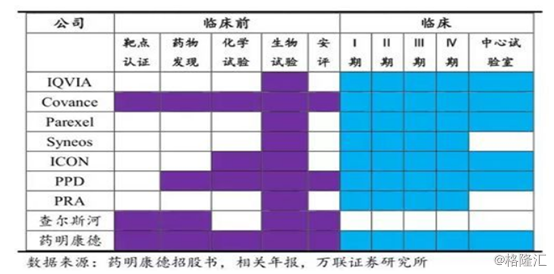

比较利好的消息是,药明康德是除科文斯(Covance)外少数实现全产业链覆盖的CRO公司,随着国内市场的进一步开发,药明康德有望缩小和国外巨头公司之间的差距。

(图片来源:Wind)

但是也有一些问题值得注意,现在整个CRO行业已经充斥着大量的玩家,即使政策呈现大利好趋势,也改变不了行业已成红海的事实,将来CRO行业的两极分化可能会更趋明显,兼并和收购可能会成为未来CRO行业投融资事件的主题。同时,CRO企业如何继续拓展业务方向也是整个行业未来发展上的关键问题。这些问题同样是药明康德在未来发展过程中必须要面对的挑战。