下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

再过几天就是春节了。春雷阵阵,万物复苏,券商们喊了很久的春季躁动,证监会前主席的“春天不远了”,才算名正言顺。

不过,就是这几天了,天降奇观,A股天雷滚滚,让我们这些韭菜一惊一乍,目瞪口呆。

1

A股天雷景观

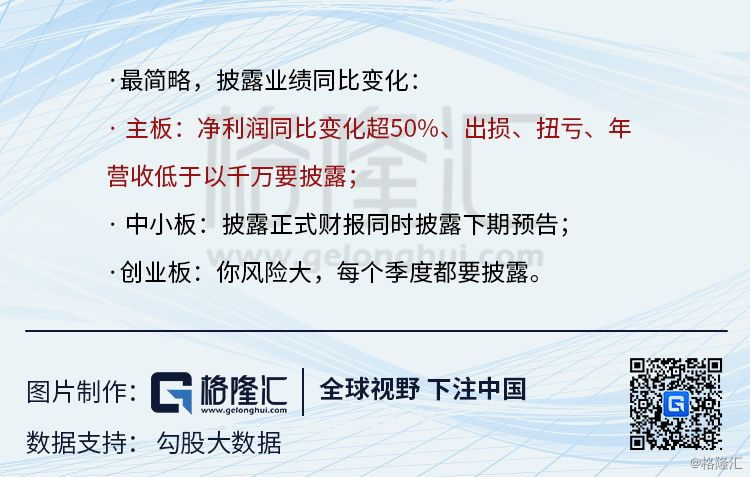

元旦之后,几个月没有信息窗口的A股开始热闹起来。按照交易所规则,2018年业绩变动比较大的、突出的上市公司要出份业绩预告作相应批露,主板、中小板、创业板的批露规则如下图所示。

本来我觉得,2018年港股年报出幺蛾子的可能性要更大些,因为经济从去年下半年开始,港股明显面临较大的下行压力,而A股三季度已经轰过一波雷了,比如大白马贵州茅台。港股大多数是没有三季度报的,会集中到年报来反应。

从宏观数据看,2018年四季度明显比三季度还差。A股年报会出雷不奇怪,但因为反应了一波,我本来以为雷只有这么一点点,没想到后来是……

2019年1月27日,业绩大变脸成了主流行情,最夸张就是昨天晚上(1月29日)了,共计58家上市公司发布预亏公告,其中46家亏损超过1亿元,16家超过10亿元,6家亏损超过20亿元。

多少个小目标就这样亏完了。

更夸张的是,还有不少公司直接把自己亏完了。比如华录百纳,预计2018年亏损33.29亿至33.34亿元,上期同期是盈利1.1亿元。现在华录百纳的市值是多少?33亿元。

除了业绩预亏的,还有改口的。

业绩预告是没有多大法律效力的,上市公司今天说是1,明天改口说是2,也是可以的。基本上,业绩预告上都会有这样一段话,这段话就是告诉你,小酌可以,不要贪杯哦。

比如奥马电器,预计亏损12.42亿到15.78亿元,之前预计盈利3.05亿至3.43亿。还有飞马国际,2018年的业绩从盈利1529万至1.38亿修正为亏损17.5亿至19.5亿元。还有个大洋机电,预计亏损21亿元到23亿元,而之前的业绩预报显示2018年盈利预计2.3亿至4.39亿元。

这样的人生起落,没有个强大的心脏是受不了的。

昨天晚上上市公司暴雷的时候,我正在跟一位非金融圈好友用餐,手机APP一会一个推送,我跟她说。她白了我一眼,贵圈都是用亿说话的。

唉,没办法呀,上市公司键盘一挥,几十亿的利润说没了就没了。

那这些利润去哪了?谁当了冤大头?

2

谁当了冤大头?

但凡关注股市的人最近应该都深度地学习到了“商誉”两个字。

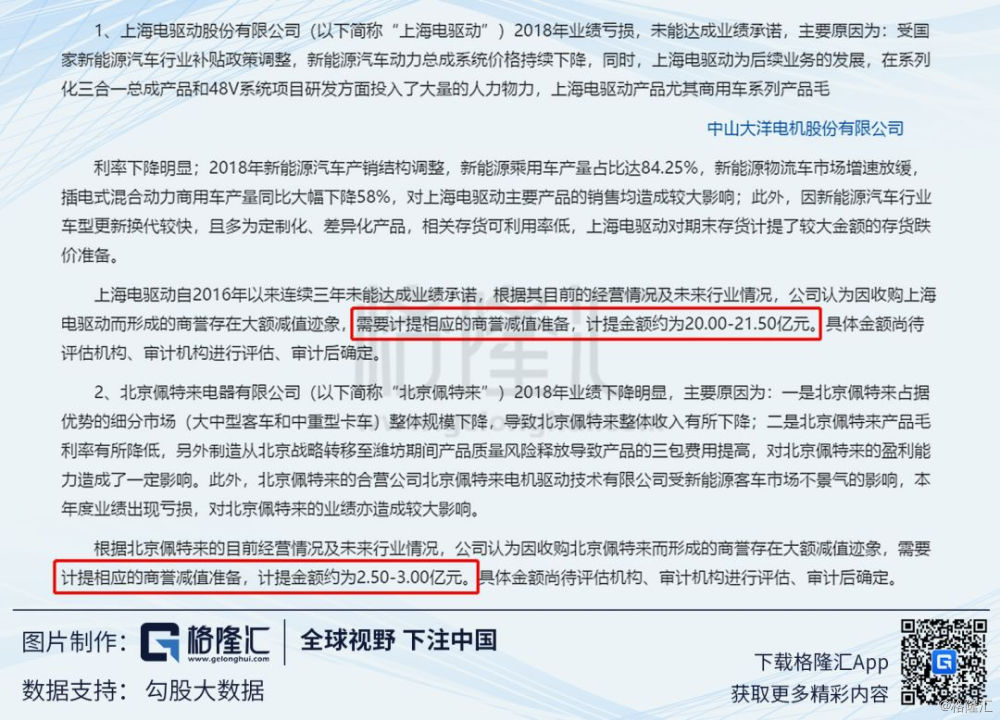

这波A股的天雷滚滚,除了部分确实是业绩不行,部分因为投资糟糕(比如中国人寿),基本都有大幅计提商誉减值准备有关。这周的天雷预告中,9家亏损超过20亿,其中8家提及了计提商誉减值。像上面提到的大洋电机,就计提了22.5到24.5亿的商誉减值准备。

商誉是个账面资产,减值一下,并不影响当前公司的实质。

它与折旧是不同的,虽然商誉减值与折旧都不造成现金流出公司,但折旧的费用是未来你为了维持公司的正常经营而需要补上的支出。打个比方,你买了个机器,年年提折旧,机器会有报废的一天,你就需要买个新机器替换。但商誉没了就没了,并不影响你未来的支出。

那商誉减值的损失总要有个冤大头吧。

这个冤大头的追溯就要先搞清商誉的概念,当一家公司被收购时,会计准则要求收购价首先按照收购资产相应的公允价值记账,之后,收购价大于公允价的部分就计入另一个项目,也就是商誉。

所以,像A股这样天雷滚滚的商誉减值,必定要与相配套的溢价收购大戏。这场溢价收购大戏就发生在2015年那波牛市中,回想一下,当年多少公司停牌发个定增公告。

很明显可以看到,A股的总商誉价值2015年下半年之后突飞猛进,到2018年三季度末,A股总商誉价值达到1.45万亿元。

现在商誉发生减值,最根本的原因是当年资产买贵了。为什么会买贵呢?两个原因。

一是当时牛市中,投行想搞事,基金想搞事,各方来忽悠,大股东或者想割韭菜,或者真有膨胀的野心,头脑很快发昏了,开启买买买模式。

二是市场的泡沫从来不只在二级市场中,一级市场有过之无不及。经过全球央妈们近十年的漫灌,钱来得太容易,不是独角兽水平的估值都不好意思说。一级市场的估值2017年后才开始凉凉,2018年上市的独角兽们的估值连连打折。现在扎堆赶赴纳斯达克上市的,一堆都堪称空气IPO。时间回到2015年的时候,没上市的资产无不是炙手可热。

所以,当时的情况,不买贵怎么可能呢?(买贵了,其实是损害了股东财富,股价应该下跌才对,然而,在发昏的市场上,所有力量,不管是收割的还是被收割的,都为之摇旗呐喊。)

购买资产的钱哪里来的呢?

明面上,看得到的大股东自己掏钱了,机构出钱了(来自韭菜),桌子下面看不到的,在当时这个发昏的市场上,消息发布前自己人先进去割一波韭菜再容易不过了。

所以冤大头看得清了。前不久几大指数都创下新低,也就是说,对当年的泡沫清算直到今天仍然没有清算完。

“如果你打了半小时牌,仍然不知道谁是菜鸟,那么你就是。”

3

2019年又是好汉?

古语有云,既往不咎,重新做人。

当年头脑发昏,堆了一堆没用的赘肉(商誉),钱不是自己出的,韭菜也割了,那么现在顺宏观大势切掉是再自然不过的选择。

有人挑了头,业绩变脸成主流,始作俑者,其无后乎。所以,上市公司的最优选择是,还没发的赶紧发个预亏公告,已经发了的跳出来修正,于是就有了昨晚蔚为壮观的天雷滚滚,今天我手机一会一个推送,也是电闪雷鸣的。

大幅计提商誉,洗了个财务澡,做低了2018年业绩,2019年轻装上阵。想象一下,明年这个时候又到了业绩预告期,想必是春雷阵阵,纷纷报喜,200%的利润增长,500%的利润增长不是梦。

你看,2018年一个洗澡,2019年又是一条好汉。

牛市可期!可期!

我想,可能不少A股投资者有这样的预期在。然而,如果是这样,那上市公司太好炒股了,还努力做什么,直接调报表就行了。

这个预期的BUG在哪里?

答案一个是你不能用这些异常的利润波动给一家公司做了估值。商誉减值只是一个形式,它对公司的实质是没有影响的。投资的考量上,实质是重于形式的。

当然,商誉减值造成的亏损会吓退许多投资者,从而会影响市场情绪,对股价形成冲击。然而市场情绪过后,你需要思考的是,剔除商誉,这家公司的经营成果究竟价值几何?

第二个答案更重要,那就是你不能以一年的利润给一家公司做了估值。2018年做低业绩,2019年增200%,你给100倍估值,2019年之后它不增长甚至下滑,你这个估值那个时候就又变贵了。估值是一个综合了公司增长与稳健的结果,而不是一年的利润与增速。

当然,A股是个散户为主的结构市场,是从来不会从更长期的角度思考一家公司的价值。

多数散户是不会问一句,一买一卖之间,总有个人看错了,凭什么我是聪明的,是赚钱的那个,而我的对手盘是愚蠢的?他们着眼于短期信息的追踪,这就为收割者创造了收割机会。

商誉减值的收割其实2015年就开始了,一直割到今天。而商誉减值后的收割,就在不远的未来。

“如果你打了半小时牌,仍然不知道谁是菜鸟,那么你就是。”

4

结语

2019年1月26日,证监会新主席上任。

2019年1月29日上午,市场流传新主席2019年要推做空机制,创业板大跌。随后证监会辟谣,创业板跌幅收窄。

消息是假,垃圾是真。

商誉减与不减,公司质地都在那里。

只是再过几天,就是立春,韭菜割不尽,春风吹又生。