下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

放眼沪深两市,三千多家上市公司行业多样构筑了繁杂的网络,在市场中唯一能够让投资者记住股票,不过是让其赚钱的股票。在中国特色市场上,追求涨停固然天天开心,但是从研究的角度去看,或许在三千多只股票中大多都是你眼中的“大众”过客,不过在我看来,当某只股票的行业地位、财务营收、估值到了一定的洼地,类似于这类股票,或许是某些人投资过客,但拉长时间,说不定也是很多人苦苦找寻的十年十倍股。

1、公司简介

首先介绍下这家公司,四维图新(002405.SZ)2002年设立于北京,是由国家测绘局创建的专业从事测绘的国家级公司。它在国内率先从事导航电子地图商业化开发,并在中国市场投放了第一款符合国际汽车工业质量标准的导航电子地图产品。

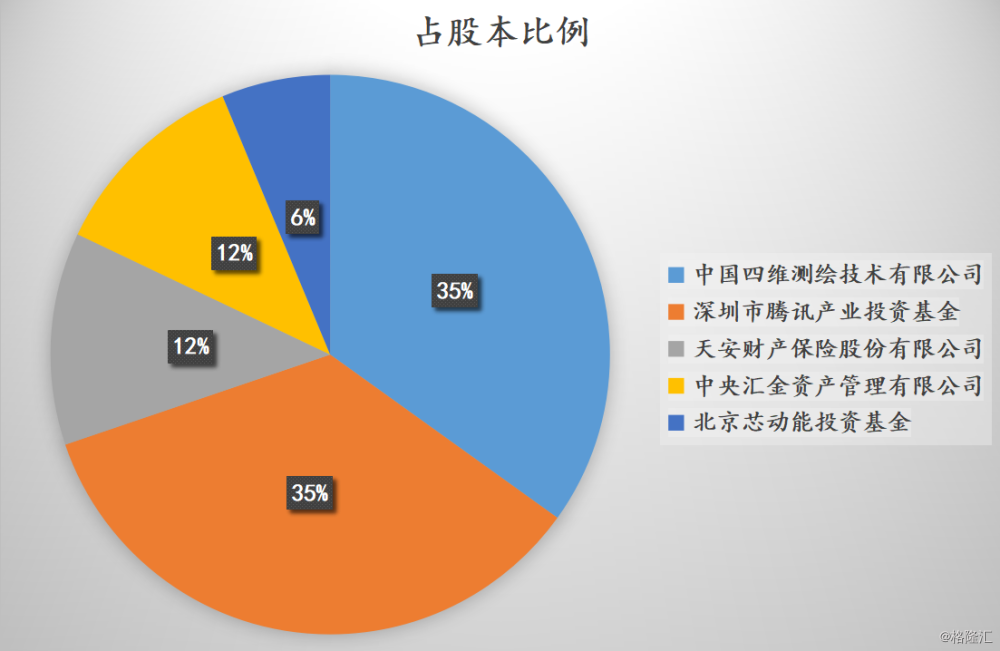

自2014年5月至今,公司一直属于无控股股东、无实际控制人状态,目前前两大股东分别是中国四维测绘技术有限公司(国资委为其实际控制人),持股比例9.95%;腾讯产业投资基金持股比例9.97%。

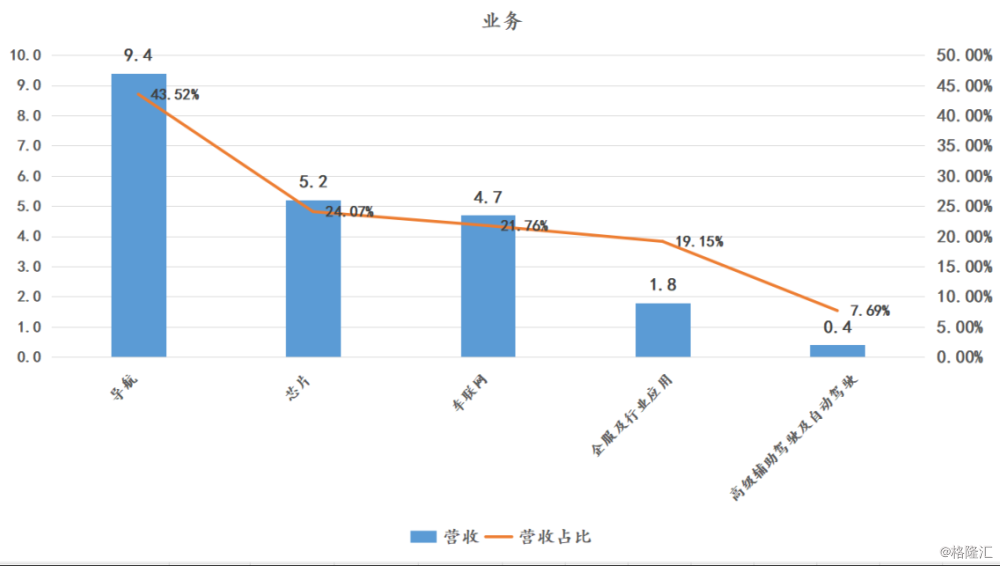

在上市之前车载导航市场已连续七年占有率超过 60%,消费电子导航领域18.73%,在市场上占据绝大多数份额。近年来结合在汽车领域的渗透率逐步转变战略,已形成导航地图、导航软件、动态交通信息、乘用车和商用车车联网解决方案以及位置大数据服务领域;并在2017年收购杰发科技进入“车芯片”,并且其最新产品已经开始出货;

2017年年报

2、地图公司护城河与盈利能力

四维图新这类票具备的特性是资质属性,也就是特许经营权,不要忽视这几个字,通俗来讲就是“我有的,你们都没有”。绘制地图需要获取地理信息,而地理信息属于国家保密范畴,需要获得国家相关资质。目前拥有导航电子地图制作甲级测绘资质的公司只有14家,而四维是国内深耕地图领域最早,实力最强的公司。

来参考下欧美日的地图公司,至今为止,这些地区同类属性的标的都只是存在几个甚至只有一个,例如美国 NAVTEQ、欧洲 Tele Atlas、日本 Zenrin、Toyota MapMaster 和 IPC 五大导航电子地图专业制造公司已垄断了 95%左右的全球市场份额(除中国外)。这五大公司中,NAVTEQ、Tele Atlas 和 Zenrin均有 20 年以上的导航电子地图制作历史。这些企业久而久基本形成垄断,原因是什么?

(1)首先导航电子地图开发具有明显的规模效应,在其他条件相同的情况下,先入企业往往具有先发优势,周期越长,盈利能力高

因为地图数据建设周期长,投入资金大,这就需要地图制作企业长期累积起来的KNOW-HOW技术,长期以往,那么此类企业的盈利能力也会慢慢上来。以美国NAVTEQ为例子, 作为市场先发者,在2002年就实现财务盈利,前期主要的在区域性的覆盖,这样就少不了去维护开发数据,这样研发投入和其他费用会比较高,但是后期有了数据库之后,它的盈利能力就会上来。

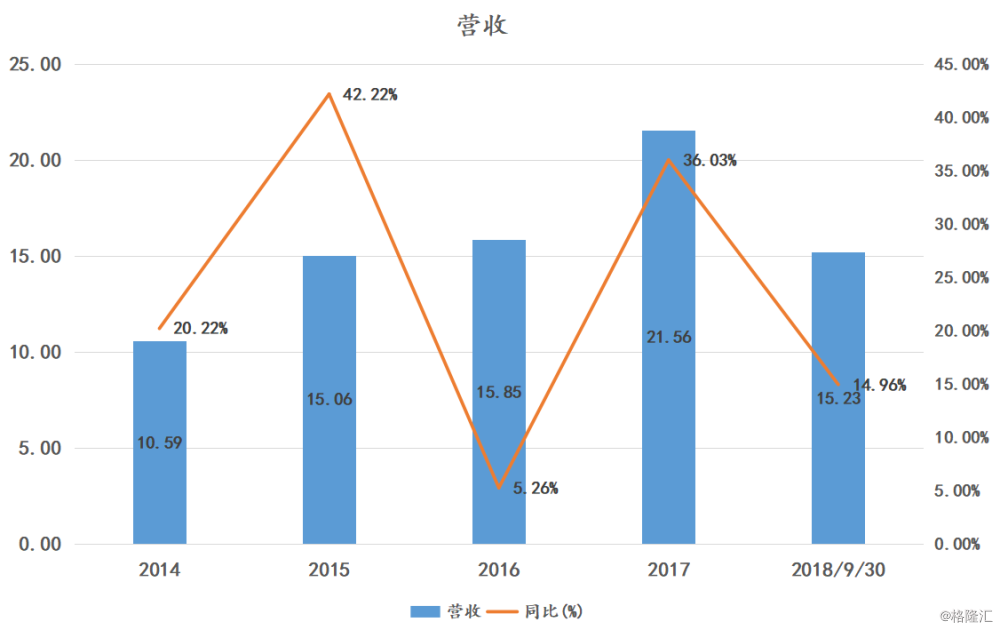

来看看思维图新,它最早可以追溯到四维总公司,是由国家测绘局于1992 年创建的唯一专业从事测绘的国家级公司,是国内最高进入导航领域的企业,对比于国内竞争对手,累积的资源数据优势和技术优势更强,而在营收和盈利方面,也是逐年增长。

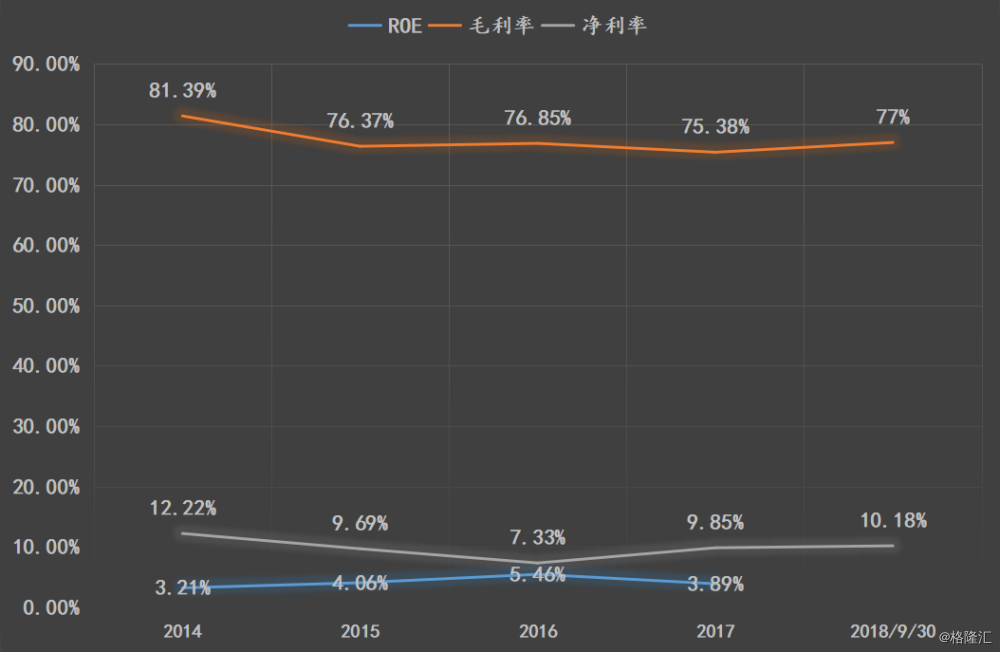

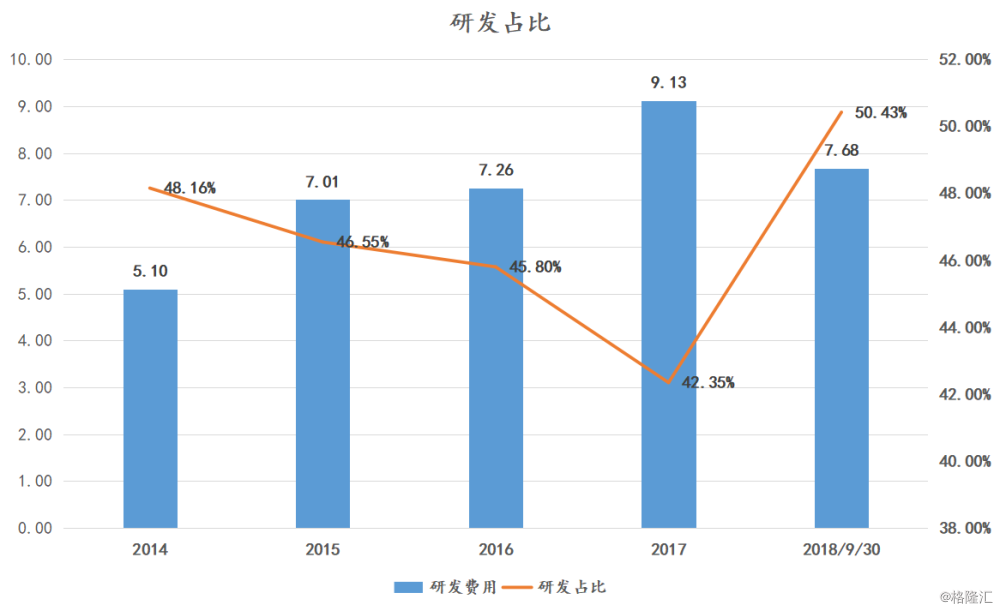

毛利率常年维持在75%以上,而且研发实力强劲,常年研发占比维持在40%以上,这在上市公司当中是不常见的。

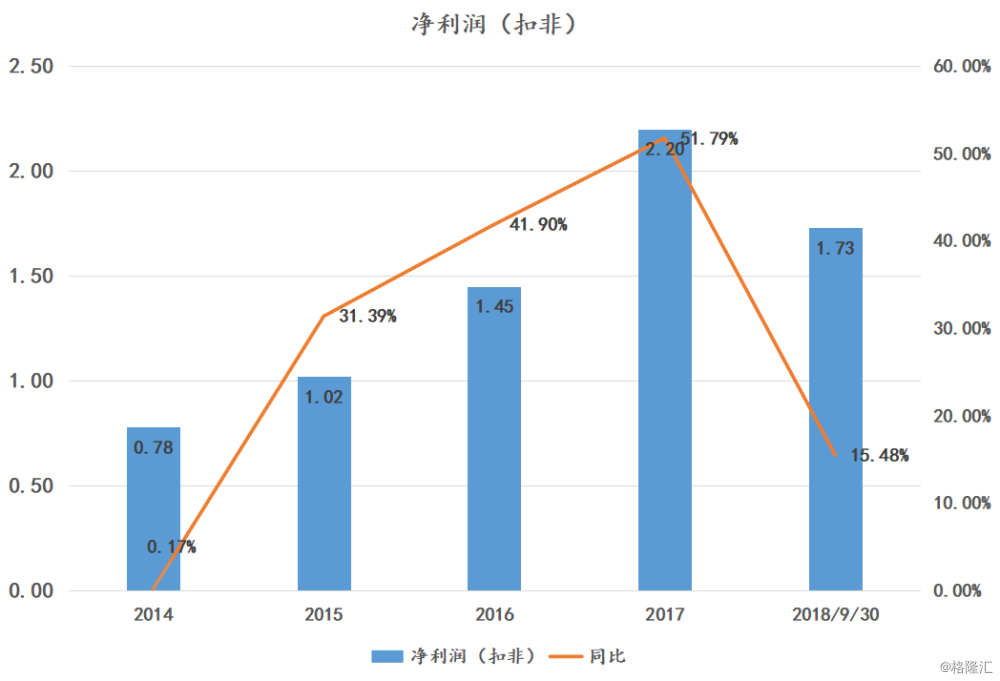

虽然近几年净利率大致维持10%左右,这不可否认研发这方面的投入有一定的原因,但是不能不忽略地图公司盈利的特性。

按照年报披露,目前四维正在往高精度地图方向走,在全国范围内建立了35个外业基地(包括香港),拥有超过600人的外业采集人员及超过100辆的作业车辆,自主研发的高精度采集车,可以采集全景影像数据、到路面影像数据、亚米级高精度GPS数据、路测近距离激光雷达等高精度数据;与Mobileye、博世合作,探索众包模式(依靠腾讯地图等应用以及与Mobileye等合作),并在16年底完成了覆盖全国高速公路的基于ADAS的高精度地图的制作,L3级别的高精度地图已经覆盖20多个城市;完成了3万多公里高速公路HAD地图绘制。其中ADAS 地图精度已经达到20cm。计划2019年完成Level3级别所有城市高精度地图的制作和采集,并开始 Level4级别高精度地图的制作。在HAD级地图上,公司已经完成了3万多公里的高速公路HAD 地图绘制。

那么抛开2017年并表的杰发科技研发投入大致在2个亿左右,他的研发占比依然在33%这样的高比例当中。可以预见,在未来高精度地图完成地图绘制和覆盖,那么四维图新的整体盈利能力会上来。

(2)其次导航电子地图产品属于信息产品范畴,具有信息产品所具有的边际成本很低的特点。

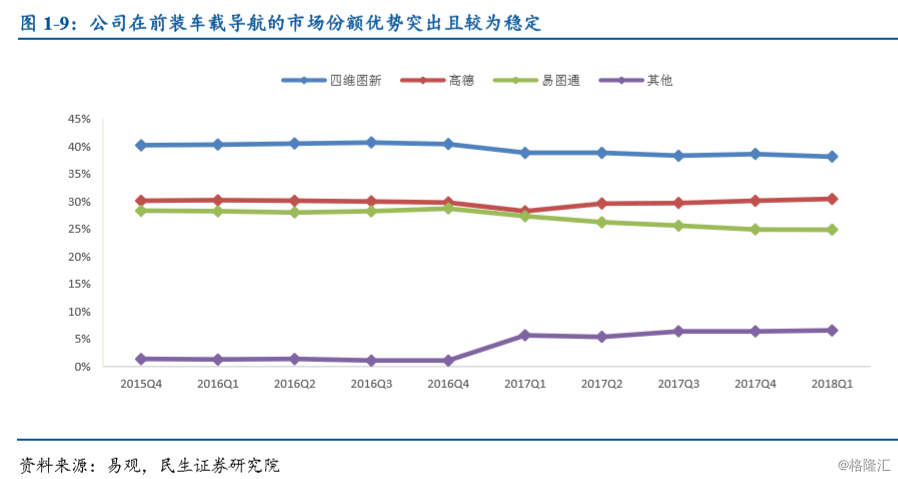

所以如果产品的质量和规模相近,生产技术相近,年销售十万张和年销售十张的总成本几乎一样。这一特点决定了如果有一家企业的市场份额大于50%时,其他企业几乎很难有赢利的能力;而四维图新在导航电子产品市场份额最高达到68.64%,不过近年来随着同业竞争对手的渗透和手机地图的替代性,市场份额有所下滑,其中车载导航前装市场市占率稳定在 38%-40%;

(3)客户订单期限长,高精度进图领域壁垒高

还有是导航电子地图的主要客户如汽车制造厂商等的导航系统设计周期很长、认证复杂,更换电子地图供应商比较困难,先入的地图供应商有较为明显的优势,那么对应跟汽车厂商签订的合同期长,一般是4-5年时间,同时渗透率、粘性会进一步增加。

在客户方面,四维图新均为行业内知名厂商,包括宝马、奔驰、大众等合资品牌和自主品牌车厂等前装市场客户,以及华阳、飞歌、朗光等后装市场客户;与腾讯、滴滴、搜狗、华为等国内互联网企业在导航领域共同开发合作;

从目前来看,在面临的风险其中车载导航这块汽车产量增速的减缓,部分品牌和车型由于价格定位等原因短期内不会安装车载导航再加上手机端的地图导航替代性强,地图端主要依赖于美国 GPS 卫星定位系统。

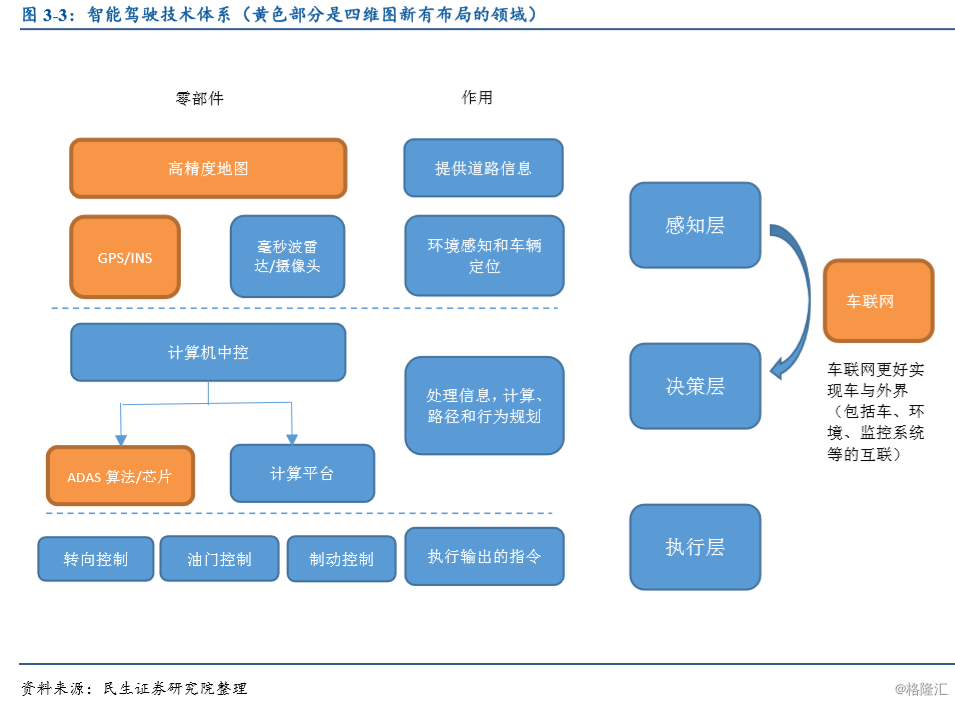

在智能驾驶技术体系,四维图新有先天优势,在高精度地图上面,一个是绝对坐标精度,精准度在10米左右,ADAS级的地图精度在米级,HAD级精度则在厘米级;二是丰富的道路信息和更新频率,要求地图应做到每日(甚至是更高频率)的更新。

进入壁垒:高精度地图的制作具有一定壁垒,一方面需要大量的数据和“专业采集+众包维护”的生产方式:通过专业采集车队包含多个摄像头和雷达的采集车,成本较高。而在该领域百度(子公司长地万方)、高德、四维图新在高精度地图的采集能力和已采集里程已处于领先地位。

自动驾驶技术带来高精度地图业绩放量:目前与多家车企形成ADAS级地图的合作,目前奔驰、宝马、大众、特斯拉、丰田、沃尔沃等品牌,不过多数车型车型的辅助驾驶功能仍处于 Level 1-Level 2,这类对地图的精准度和包含信息量要求并不高,但是目前关注的是Level 3 级辅助驾驶,会成为ADAS级地图收入的一个转折点,根据披露的计划,Level 3或许会在2020年放量。

3、收购杰发科技,带来业绩增厚

车载芯片市场一直被国际巨头企业垄断。以传感器为例,我国中高端传感器进口比例为80%,传感芯片进口比例为90%,胎压传感器芯片进口比例为100%。而在2017年3月四维完成了对杰发科技的收购,此类收购可谓是共赢,一方面四维延伸了产业链,成为国内首家同时具有“高精度地图+芯片+算法+系统平台”核心能力的企业;

另一方面杰发科技能够借助四维图新客户资源,向前装市场拓展打造新的增量。 根据披露信息四维图新的前装市场客户主要包括国内主要的合资车企、自主车企、新能源车企和零部件供应商共计达70余家,同时还带来奔驰、宝马等合资品牌资源以及大量的零部件供应商资源。

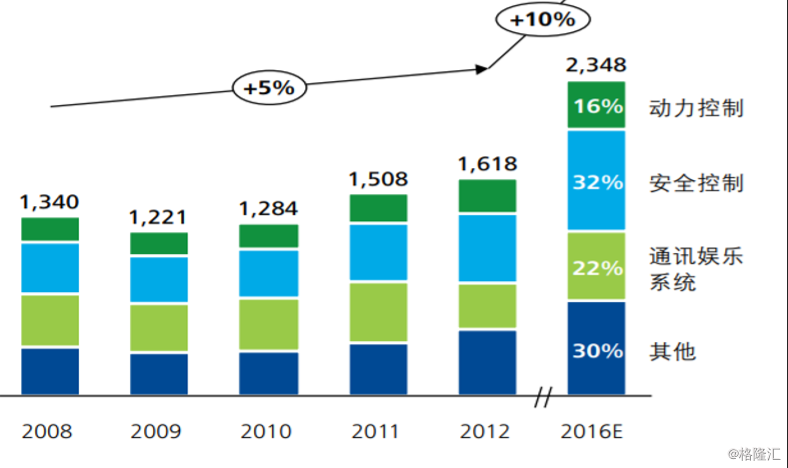

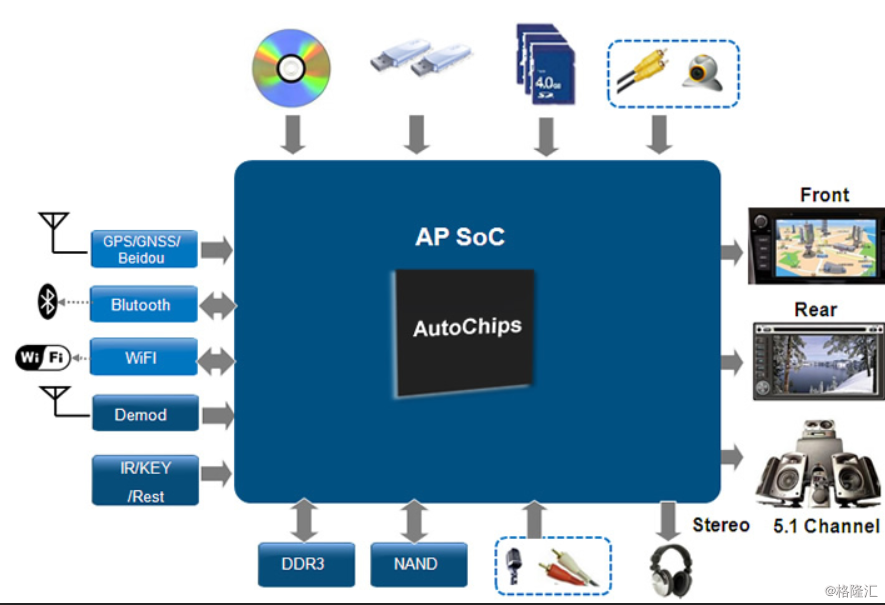

杰发科技是全球领先的车载信息娱乐系统(IVI)芯片及解决方案供应商,从事汽车电子芯片的研发、设计,主要产品为车载信息娱乐系统芯片(IVI)及解决方案,产品覆盖前装和后装市场。

其中信息娱乐系统(IVI)是采用车载专用中央处理器,基于车身总线系统互联网服务,形成的车载综合信息处理系统,包括车载信息系统、车载音响、车载电视、车载导航等。

根据杰发科技官网披露,公司在IVI后装市场的市场份额已经达到70%左右,大部分营业收入在IVI 芯片;

客户方面,拥有华阳、飞歌、路畅、天派、麦思美、朗光、阿波罗等后装市场客户和比亚迪、华阳、阿尔派、一汽大众、奇瑞、北汽等前装市场客户。在当前的车载信 息娱乐系统芯片(IVI)在后装市场市占率约为 70%,前装市场中自主品牌市场的渗透率约为三分之一。

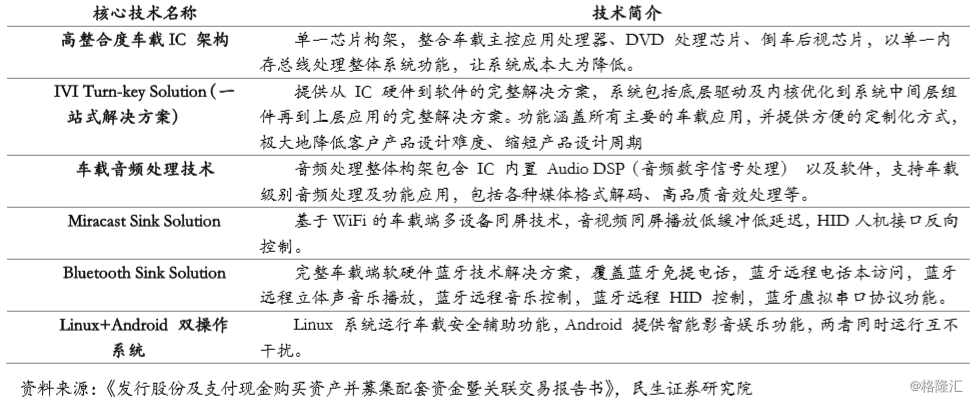

杰发科技在 IVI 领域的主要技术

新产品不断放量:2018年新一代IVI芯片出货量和第一代车载功率电子芯片(AMP)出货量持续提升,新一代智能座舱系统主控芯片、MCU(BCM)车身控制芯片、TPMS胎压监测系统芯片等研发工作在持续推进。

2018年12月,根据四维官网信息,杰发研发的国内首款通过AEC-Q100 Grade 1,工作温度度-40℃-125℃的车规级MCU(车身控制芯片)在客户端量产,并获得首批订单。在汽车领域,MCU应用非常广泛,从车载信息娱乐产品,到雨刷、车窗、电动座椅等车身控制,每一个车辆功能的实现背后都需要复杂的芯片组支撑。在一辆车装备的所有半导体器件中,MCU大概占三成,平均下来每辆车要使用70颗以上的MCU芯片,这一数字在高端豪华车上还要高出一倍多。

收购带来业绩增厚:在2017年正式并表,给四维图新带来业绩增厚,其中2017年业绩大约在5.2亿元,营收占比在24%。在借助四维在汽车领域的渗透率,同时在持续加大研发投入,引用2016年的数据杰发科技研发人员占比83.33%、研发费用占总收入的22.76%,借助联发科(全球前三大IC设计公司之一)背景,同时把握客户订单和竞争力。在2018年半年报当中芯片业务2018H1同比增长73.7%。

3、修正业绩,2018年全年净利润净利润同比增长 70%-100%

公司发布业绩预告修正公告,公司预计2019年归母净利润为4.5-5.3亿元,同比增长70%-100%(公司在三季报预计2019年归母净利润为2.9-3.7亿元,同比增长10%-40%)。

业绩的主要影响因素包括:

1)汽车电子芯片和导航业务的增长;

2)2018年11月23日,公司完成子公司图吧BVI增资扩股交割事项,至此,公司对图吧BVI的持股比例降至45.17%,图吧BVI及其相关公司将不再纳入公司合并范围。本次交易在交割完成后一次性增加公司合并报表投资收益约10亿元;

3)2016-2018年期间,子公司杰发未完成业绩承诺。这带来两方面影响,第一,四维减少向杰发原股东支付的对价,增加净利润;第二,计提商誉减值,减少净利润。(来源:中泰证券)

图吧BVI是什么公司呢?

图吧BVI是四维图新子公司,是图吧集团旗下,中国领先的移动互联网导航产品及车联网产品的开发商和运营商,在交易前四维的持股比例为60.325%;增资后进投资者Image Cyber、Top Grove、蔚来资本、Advantech;而四维对图吧BVI的持股比例将进一步降至约45.173%;

4、结语

四维图新的股价在2018年整年跌幅近49%,在抛开其业绩和盈利来看,单纯的去看其所拥有的特殊的资质属性,参考欧美日国家地图企业长期走下来的历史轨迹,不难发现四维图新是一只非常特殊的股票。作为一家科技公司,研发投入常年维持在40%以上,毛利率在70%以上。

管理层面战略上,充分利用在地图优势累计下来的汽车领域客户资源,积极延伸产业链,最重要的是收购杰发科技在外企占据份额的市场上开拓。

总结来说,四维图新能否十年十倍,让时间来验证一切。