下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:

2019年1月18日,申万宏源集团股份有限公司(以下简称“申万宏源”)向联交所主板递交了上市申请资料,有望成为第12家“A+H”上市券商。联席保荐人包括申万宏源融资(香港)、高盛(亚洲)、工银国际融资和农银国际融资。

2015年1月,申万宏源完成了当时国内最大规模的合并,整合了申银万国证券和宏源证券,建立了独特的“投资集团+证券公司”的双层架构,并在深交所上市。

聆讯资料显示,申万宏源是一家“国内领先的投资银行集团”,根据中国会计准则,公司于2018年9月30日的净资产在中国全部券商中排名第七,截止2018年9月末,公司的营业收入及净利润均排名第六。

无论对于A股还是港股,上市券商都已经不再是稀缺标的,申万宏源的特点在于其历史悠久的重组并购过程。尤其是公司简称的前两个字来源于“申银”、“万国”,在中国证券史上是一段跌宕起伏的故事。

从申银万国到申万宏源

申万宏源的前身,可以追溯到中国证券历史的拓荒期,甚至早于目前的沪深两大交易所。申银证券以及万国证券分别于1988年7月1日及7月15日在上海成立。数年之后,目前的沪深两大交易所才正式成立。

经历了一系列广为人知的资本市场事件之后,申银和万国最终合二为一。1996年9月6日,申万宏源前身公司之一的申银万国证券通正式成立。另一家前身公司——宏源证券在2000年9月由新疆宏源信托投资股份有限公司转型而来。

2015年1月,经中国证监会批准,申银万国证券吸收合并宏源证券,并更名为申万宏源集团。随后,申万宏源集团在上海成立了一家全资证券公司——申万宏源证券,并将所承继的申银万国证券及宏源证券全部证券业务相关资产及负债注入申万宏源证券。

截止2018年9月底,公司在国内29个省拥有46家分公司、310家证券营业部及40家期货营业部。

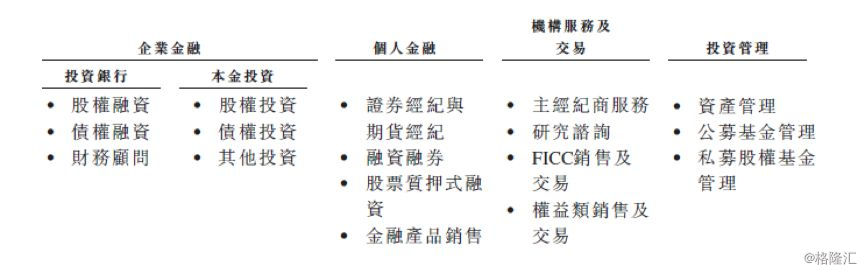

目前,公司的业务分为四大类:企业金融、个人金融、机构服务及交易和投资管理。公司主要的业务线如下图:

申万宏源的企业金融业务主要为企业客户提供投资银行服务及本金投资,此外公司还通过不同的金融产品从事非上市公司股权和债券的投资。个人金融业务则覆盖了个人及非专业机构投资者的金融需求,通过线上线下提供证券经纪、期货经纪、融资融券的等服务。机构服务及交易则是为专业机构客户提供主经纪商服务与研究咨询等服务,从事FICC、权益及权益挂钩证券交易并向机构客户提供销售、交易、对冲及场外衍生品。投资管理业务包括资产管理、公募及私募基金管理服务。

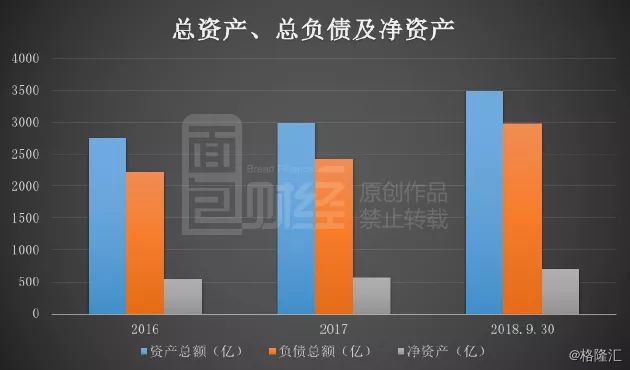

总资产近3500亿,净利润下滑

自2015年整合后,申万宏源的总资产、总负债及净资产均在不断提升:

数据显示截止2018年9月末,申万宏源的总资产达3490.97亿元,较2017年末增长了492亿元;总负债为2783.4亿元,较上年末增长了354亿元;公司的净资产为707.57亿元,较上年末增长了137亿元。

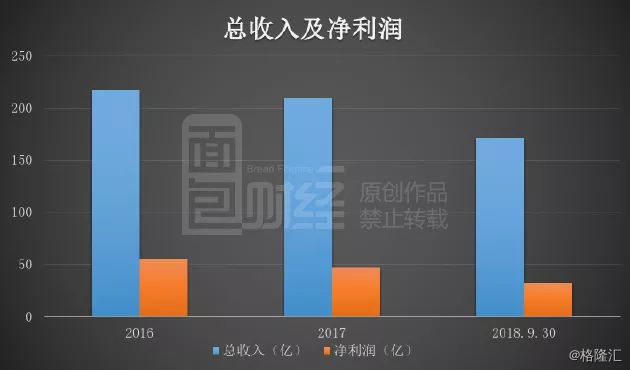

虽然公司的总资产在不断增长,但净利润却出现了下滑:

根据数据显示,截止2018年9月30日,申万宏源实现总收入171.62亿元,较上年同期增长了12.46%;实现净利润32.38亿元,较去年同期相比下降了13.47%。

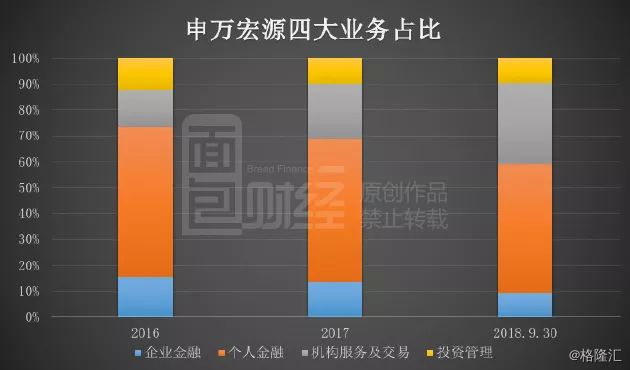

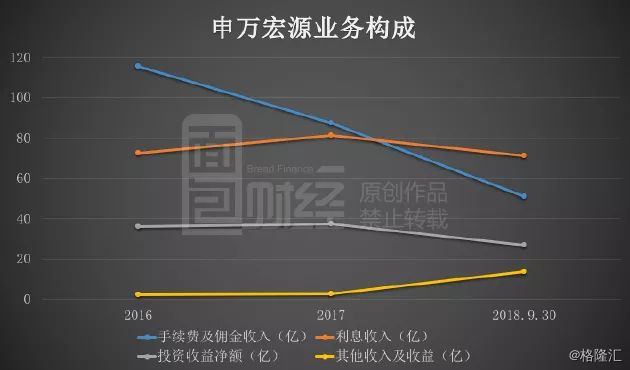

从公司的业务来看,虽然个人金融在收入中占比超过五成,但整体却在缓慢下降,机构服务及交易业务增长较快,企业金融和投资管理业务的总体收入在不断收窄:

数据显示,截止2018年9月末,公司个人金融业务的收入为85.78亿元,在总收入中的占比约50%。而该项业务2016年和2017年的收入占比分别为57.9%和55.2%,呈下降状态。企业金融和投资管理业务的收入占比同样出现了大幅下降,2016年企业金融和投资管理业务的收入占比分别为51.6%和12.1%,截止2018年9月30日,两项业务的收入分别为15.97亿元和16.4亿元,在总收入中的占比仅分别为9.3%和9.6%。

不过,机构服务及交易业务却在上升,同期实现收入53.47亿元,收入占比由2016的14.3%大幅上升至2018年9月末的31.2%。截至2018年9月30日,公司拥有超过1000名机构客户,包括100多家公募基金、500多家私募基金、50多家保险公司以及270多家境外机构客户。值得一提的是,截至2017年底,公司的QFII客户数占据了全市场QFII数量的20.1%。

手续费及佣金收入减少,债务压力增加

对于券商来说,手续费及佣金收入一般是公司的主要收入来源,但从申万宏源的收入构成来看,其手续费及佣金收入在近两年持续萎缩,而其他收入及收益却在2018年大幅增加:

数据显示,截止2018年9月末,公司的手续费及佣金收入为50.81亿元,较2017年同期相比下降了23.56%,在此之前,2016和2017年公司的手续费及佣金收入分别为115.54亿和87.49亿。而2018年公司的其他收入及收益较2017年同期相比增长了1038.88%,由2017年9月底的1.2亿增长至2018年9月末的13.62亿元。

聆讯资料显示,经纪手续费是申万宏源收益的重要组成,但个人金融业务又容易受到市场情况、监管政策、投资者信心及整体经济状况等外界因素的影响,从而导致公司收入大幅减少。此外日益激烈的市场竞争也是影响该业务的关键因素,近几年公司的竞争对手通过推出互联网经纪服务导致经纪佣金率下降,公司也只能相应的调低经纪佣金率及融资融券的利率以争取更多的市场份额,但如果未来更多的券商及互联网公司进入以及扩充网上经纪业务,那么费率有可能进一步下调,进而对公司的竞争力及经营业绩带来不利的影响。

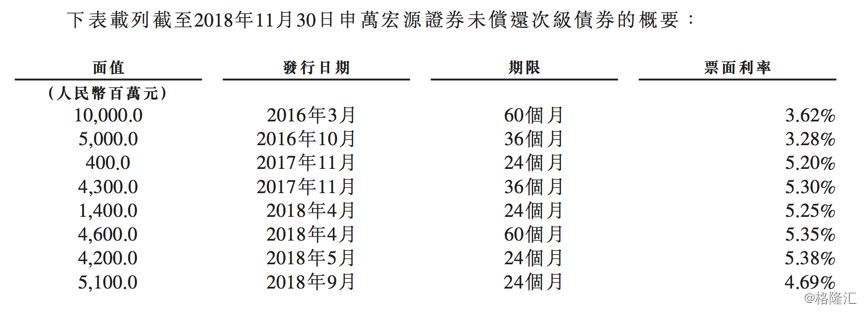

此外,公司自2016年开始多次发行公司债券次级债券用于补充营运资金。

截止2018年11月末,申万宏源已发行公司债券及次级债券的未偿还金额分别达385亿和350亿元。2019年1月14日,股东再次批准公司在国内发行本金金额不超过100亿元且期限不超过七年的公司债券,所得款项拟定于补充营运资金或偿还现有债务。

根据聆讯资料,截至厘定债务的最后日期2018年11月30日,申万宏源的债项总额包括长期债券890.6亿、已发行短期债务工具129.05亿、拆入资金81亿、贷款及借款10.06亿。

当前的市况下,无论是大券商还是小券商各有各的压力,赴港上市补血,能否摆脱佣金收入萎缩及利润下行所带来的盈利压力呢?