下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

1月28日,是易会满上任证监会主席的第一个交易日。上午,A股市场还艳阳高照,到了下午就风云突变。A股大盘“变脸”都如此之快,何况市场中的单只个股呢!

在1月业绩预告披露期间,有一家叫“盾安环境(002011.SZ)”的上市公司业绩突然大“变脸”,把7万投资者给坑了。昨日,61万卖单封死跌停板,不少的机构和散户相互踩踏,自相残杀。

(行情来源:富途证券)

要知道上周三以来,受“雄安新区板块”和“独角兽概念股”的双重利好,盾安环境刚刚连获三个涨停板,累计涨幅高达33%。大好的上涨势头,周一就这么戛然而止了。那几天,华泰证券天津东丽开发区二纬路营业部、天风证券南京庐山路营业部均买入约800万元,基本没有卖出,这把可能是被埋了。

(图:1月25日龙虎榜卖出席前5名)

一、业绩大“变脸”

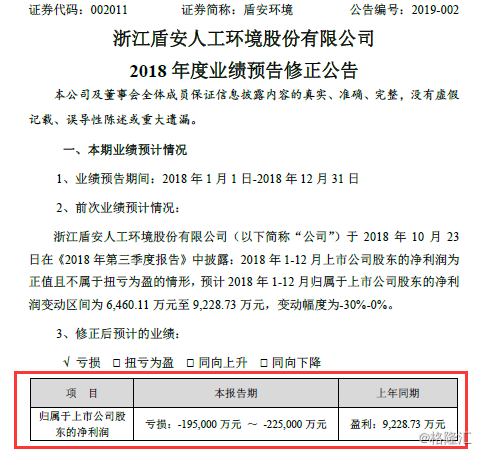

1月27日晚间,盾安环境发布了2018年全年业绩预告的修正公告。

(来源:盾安环境公告)

盾安环境的业绩变脸,可能比男人变心还快。据公告披露,盾安环境预计2018年全年的归母净利润为6460.11——9228.73万元。而修正后,预计将亏损19.5——22.5亿元。这意味着,如果按照盾安环境最新的业绩预告,公司上市10多年来的累计净利润还不抵2018年一年的亏损。

二、业绩为何巨变?

盾安环境于2004年7月登陆A股,公司主要业务包括制冷元器件、制冷设备的研发、生产和销售。

对于业绩预告修正的原因,盾安环境给出了“资产减值准备”、“商誉减值准备”、“预计资产处置损失”以及“经营业绩下滑”等四点解释。

在资产减值准备方面,盾安环境表示,公司调整节能业务整体发展战略,2018年四季度公司重启节能业务处置工作,暂停节能业务技改扩能投资等事项,导致接网供暖面积和成本单耗降低均未达预期,因此节能业务经济绩效低于预期,拟对节能业务资产计提减值准备13.9亿元。

在商誉减值准备方面,盾安环境指出,2018年新能源汽车补贴政策持续退坡,产业政策趋紧,影响精雷股份经营业绩,导致报告期内经营亏损,因此公司拟对其计提商誉减值4669.55万元。此外,2018年煤价居高不下,武安顶峰报告期内经营亏损,公司拟对其计提商誉减值2844.55万元。

在预计资产处置损失方面,盾安环境表示,由于技术更新迭代、自动化提升、市场需求变化等因素致使固定资产报废损失2690.94万元、应收账款核销391.63万元、其他应收款核销107.48万元、存货类报废及跌价损失1939.46万元,共计损失5129.51万元。

在经营业绩下滑方面,盾安环境解释称,2018年制冷配件行业增速放缓,公司制冷配件产业2018年四季度营业收入同比2017年四季度减少2.31亿元,此外因制冷年度公司主要客户重新谈判采购价等因素导致毛利率下降,与前次业绩预测相比,减少利润9997.01万元。

总体说来,就是业绩差了,再叠加资产和商誉等方面的减值,就出现了1年把10多年上市赚得前给亏光的尴尬境地。

三、“变脸”有迹可循

其实,通过抽丝剥茧,盾安环境的业绩“变脸”是有迹可循。

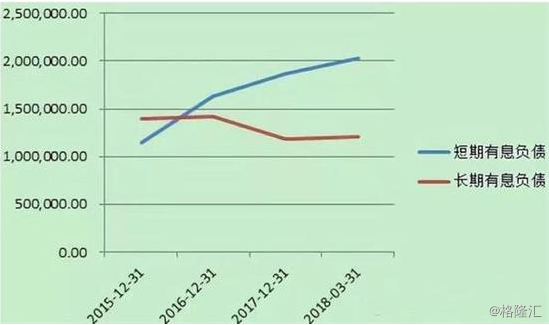

今年5月,盾安控股集团在被曝出各项有息负债超过450亿元,流动性危机也引发了旗下上市公司盾安环境、江南化工的停牌。

这次危机的爆发十分有戏剧性,由于短期有息负债比例的提高,使盾安集团的流动性越来越脆弱,最终因为一笔超短融取消发行而寻求浙江省金融办帮助,结果债务危机很快尽人皆知。

(图:盾安集团主要债务组成情况)

危机之后,盾安集团就像热锅上的蚂蚁,疯狂想尽各种办法“自救”。先是一波内部高管清洗,然后裁员20%,同时通过变卖资产、减持股票等方式化解流动性危机。在危机爆发之前,盾安集团还是很珍惜手中上市公司股权,并未质押过江南化工股权,但在危机爆发后,也不得不多次质押获取流通资金,而盾安环境的股权已经全部被质押用于融资了。

期间,盾安环境于5月30日宣布拟向中电系统出售公司节能、装备等资产及业务,此举被市场视为盾安集团“卖资产瘦身”的行动之一,也被视为盾安环境卖身之举。因为这些拟出售标的2017年经审计总资产69.6亿元、净资产12.9亿元、营业收入2.62亿元、净利润绝对值711.84万元,分别占盾安环境2017年经审计总资产50.24%、净资产29.50%、营业收入31.68%、净利润8.69%。

好在后来,盾安集团于去年9月初以来,陆陆续续拿到了10余家银行的150亿元流动性资金贷款,贷款期限三年,首批52亿元资金也于早已到位。

停牌大半年之后,盾安环境也于十一后复牌。虽然流动性危机暂时解决了,但是投资者还是用脚投票,复牌之后连续来了4个跌停板。

三、结语

2018年前三季度,盾安环境的营业收入为67.6亿元,同比增长15.06%;归属于上市公司股东的净利润4138万元,同比下降28.73%。

再看历年的净利润情况,我们发现盾安环境在2013年取得了近3亿的高额利润之后,此后一年不如一年,年年啃“老本”。并且在去年5月还曝出流动性危机,这类公司就值得投资人警惕,甚至是远离的。

其实,也就在同一时间,除了盾安环境,还有ST冠福的业绩地雷。据公司公告披露,2018年净利亏损23亿元至28亿元,上年同期盈利2.83亿元。此前预计2018年度净利为4亿元至5亿元,同比增长41.57%至76.96%。还有1月25日晚间,富临精工也是发布巨额亏损的业绩修正公告。列举的这几家公司多多少少都涉及到商誉减值。这个问题是悬在A股头顶上达摩克利斯之剑。

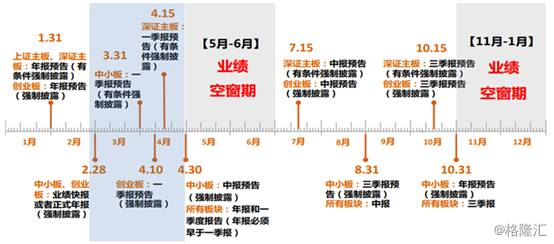

特别注意的是,1月31号是上市公司强制业绩披露时间,尤其是中小创。不管业绩好坏,减去商誉的损益,业绩都会非常难看,预计还会有不少雷。作为投资者,还是且投且珍惜,注意避让雷区。