下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

而从最新的进度来看,沪伦通就要来了,那么这项机制落实之前,就不妨先来看看这个英国市场指数主要权重股的代表吧。

日前,中烟国际(香港)拟上市的消息,让追忆起菲利普莫里斯历史传奇回报的国人眼馋的不行。不妨看看British American Tobacco p.l.c.英美烟草(代码:BATS.L)。这是一家极富争议性的公司,尽管经营的是世人爱恨不一的烟草生意,但却常常跻身伦敦证交所前五名,在55多个国家占据市场领先地位,向200多个国家和地区的人们提供高质量的香烟,是一家真正的国际公司。

所以,英美烟草既是富时100指数(英国最重要的指数之一)的主要权重股,也是明晟英伦指数(负有全球影响力的新兴指数)中的主要权重股,属于无可争议的蓝筹股。

公司简史

英美烟草是一家极富争议性的公司,因为经营烟草业务,所以惹人爱,也惹人恨。它在55多个国家占据市场领先地位,向200多个国家和地区的人们提供高质量的香烟及潜在的风险降低产品,经常跻身于伦敦交易所前五,既是富时100指数(英国最重要的指数之一)的主要权重股,也是明晟英伦指数(富有全球影响力的新兴指数)中的主要权重股。

这是一家百年老店,始于1902年。

当年,英国的帝国烟草公司和美国的美国烟草公司为了降低彼此的高烈度竞争,达成协议不在对方的国家内做生意。同时双方组建一个合资公司,即英美烟草有限公司来开拓英国和美国之外的香烟市场,双方将海外业务和子公司、商标注入合资公司。

詹姆斯·杜克 (James Buchanan Duke)成为公司首任主席,这位自学成才并发明了自动卷烟机商业奇才为英美烟草制定战略是雇佣最优秀的人才,开发更加优质的产品,尽量降低产品价格,实施机械化生产来抢占市场。在詹姆斯·杜克的领导下,英美烟草取得了巨大的成功,截至1910年,英美烟草的香烟销量已经超过100亿支,公司利润也急速飚升。詹姆斯·杜克还是美国杜克大学的重要捐赠人,该大学的命名就是为了纪念他的父亲和家人。

烟草确实是极好的生意。英美烟草成功的历尽风雨,包括一战、二战等等一系列恐怖的历史风暴,更穿越无数的周期,保持着良好的盈利和成长记录,最终于1998年在伦敦股票交易所IPO。这时候的英美烟草已经收购了美国烟草公司(早在1911年,美国烟草公司放弃了在英美烟草里的股份)等全球重量级的烟草公司,并剥离了金融等非核心业务,成为一家超级巨无霸的烟草公司。

并购成长

无论世人爱与不爱,香烟的需求就在这里。吸烟会带来严重的健康风险,可即便意识到这一点,全球仍有数亿人喜欢吸烟,英美烟草自然的致力于满足成年吸烟者的偏好和需求,并试图把生意做遍全世界。

并购是英美烟草成长的不二法宝。IPO之后,英美烟草仍在并购的道路上狂奔。1999年,全球第二大烟草公司英美烟草宣布与世界第四大烟草公司乐富门国际烟草公司合并。2003年,英美烟草收购了意大利烟草公司,使其在欧盟第二大烟草市场意大利的排名上升到第二位。2004年,英美烟草公司的美国业务与雷诺烟草公司(R. J. Reynolds Tobacco Company, R. J. Reynolds)合并,更名为雷诺烟草公司(R. J. Reynolds),英美烟草持有42%的股份,2017年收购了其他股份。

此外,英美烟草在土耳其、印尼、哥伦比亚、克罗地亚、保加利亚等国家收购了本地烟草供应商的主要或全部股权。

现在,英美烟草在全球42个国家拥有45家工厂,产品行销于200多个国家或地区,拥有?登喜路(Dunhill)、健牌(Kent)、好彩(Lucky Strike)、波迈(Pall Mall) and 乐富门(Rothmans)等五大全球品牌,还有新港(Newport)、骆驼(Camel)、美国精神(Natural American Spirit)等美国名牌,以及Vogue、Viceroy、Kool、Peter Stuyvesant、State Express 555和双喜等本地和国际品牌。

随着“Transforming Tobacco”新战略策略的提出,英美烟草为消费者推出了香烟的替代品或风险降低型烟草,如口服烟草和尼古丁制品,以及现在名噪天下的电子烟。下图为英美烟草的产品组合:

资料来源:公司2017年年报

公司财务状况

1、公司利润情况

资料来源:公司2017年年报

2017年报告的税后利润高达377.04亿英镑,超过当年202.92亿的营业收入,原因是两个:其一即上图表的tips1,2017年7月25日英美烟草完成雷诺烟草公司(R. J. Reynolds)剩余57.8%股权的收购。截至该日, 根据《国际财务报告准则第10号合并财务报表》,将原始持有该公司42%的权益也按最新收购价重估增值后计入当期损益,导致该公司增加了利润232.88亿英镑(原2017年报125页)。其二是递延税项当年录得贷项余额97.56亿英镑(2017年报第129页),与当年应纳所得税16.43亿英镑合计,使得当年的所得税费用为负的81.13亿元(2017年报第128页)。

Tips2,公司2017年报剔除合并雷诺烟草公司的非经常损益和税收原因后,调整后当年每股摊薄收益实际比2016年增长14.9%至288.33镑(第129页),以同样方法但不变汇率口径计算的增长率则为9.9%

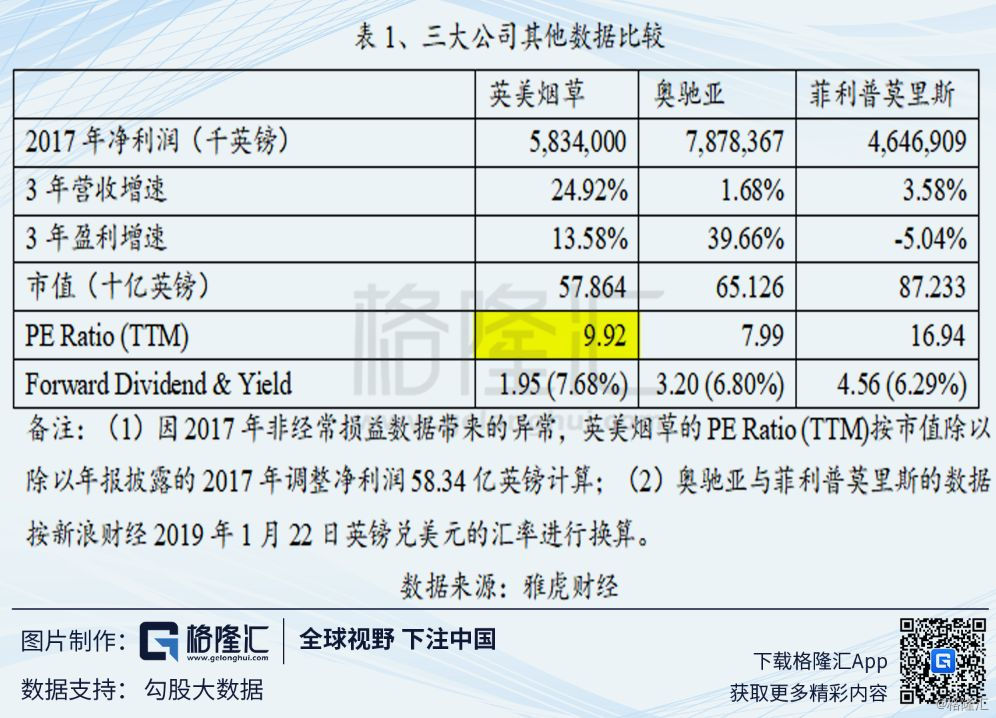

2、全球三大烟草公司财务对标比较与分析

从上表看,英美烟草近3年的业务和盈利增长情况明显优于奥驰亚和菲利普莫里斯。这是因为英美烟草业务非常进取的缘故,一方面不断收购来扩大传统香烟的收入,另一方面还野心勃勃的试图在新世代产品NGPs--电子烟、口服烟草和尼古丁制品领域成为领导者,其计划在2022年新世代烟草实现销售收入要超过50亿英镑。

但2017年收购雷诺烟草致使英美烟草增加了275亿英镑的长期债务,长短期有息债务合计494.5亿英镑,带来了新的经营压力。尽管当年的经营性现金流53.47亿元,仍保持着对债务充足的偿付能力。

3、增长前景

现在各国监管法规都要求在传统香烟的外包装上警告吸烟的风险,但没有任何迹象表明,全球近五分之一习惯吸烟的成年人因担心健康问题而大规模的放弃吸烟。所以,烟草行业陷入一个比较沉闷的格局,既看不到欣欣向荣的前景,也看不到萎缩和败落。

据英美烟草的估计, 全球烟草市场价值约为 7, 600亿美元 (不包括中国),其中 6, 800多亿美元来自传统香烟的销售, 每年销售约 50,000亿支香烟。其中,英美烟草2017年的香烟销量为6,860亿支,市场份额已近饱和。要进一步提高市场占有率,靠现有品牌矩阵来增加渗透率是不太现实,只能更多的依赖购并。但英美烟草合适的目标快速减少,值得期待的就是市场庞大的中国突然打开市场的大门。因为现在中国不但排斥进口烟厂,也排斥收购或设立新的烟厂。

目前,英美烟草只能把增长寄望于新世代产品(NGPs,Next Generation Products如蒸汽和烟草加热产品) 以及口服烟草和尼古丁制品市场 (如鼻烟和尼古丁) 的增长。据估计2016年NGPs的市场规模为123亿美元, 比上一年增加 34%, 而口服烟草和尼古丁市场规模为125亿美元。英美烟草预计2016年至2021年期间, 全球 NGPs市场将增加一倍以上。所以,自2012年以来, 英美烟草已投资超过25亿美元开发建设新世代产品业务NGPs。

对于英美烟草而言,潜在降低风险的产品矩阵(NGPs以及口服烟草和尼古丁市场)不仅是适应时代变革以迎合消费者偏好转移的手段,还是未来增量市场份额的来源。不幸的是,越来越多的国家和地区禁止电子烟,这对英美烟草是一个不利的消息。

风险因素

(1)除了烟民对健康的担忧之外,烟草行业经营面对主要挑战是非法竞争和政府管制。近几年很多国家提高香烟的消费税以抑制香烟的需求,这种做法变相的鼓励了非法市场的繁荣,因为英美烟草这样的合法经营者守规运营,承担全球各地政府规定的税负,但非法经营者却不需要。相反,他们会因为英美烟草提价应对税负上升时,面临更高的价差,更有动力通过走私、非法制造等手段来挤占正规烟草商的市场份额。据估计2017年全球就销售了非法卷烟超过4,800亿支,这些凶悍的对手正造成传统烟草商销量的下滑。

2018年上半年,英美烟草报告其香烟和THP的销量下跌2.2%,至3,480亿支(包括30亿支THP),优于同业的3-4%的降幅,但也面临着市场滑坡的风险。

另外,由于英美烟草面对的是200多个国家和地区的政府,这些政府对香烟越来越不友好,经常有出其不意的不利管制政策出台,这也使得英美烟草的运营如履薄冰,随时可能面临不可测的政策风险。

(2)诉讼是烟草商的另一个伤心处。被政府起诉、被烟民起诉、被同业起诉,烟草商总是被起诉。在英国和美国的海洋法系下,烟草商在面对前二者的诉讼时,更是处于不利的地位,历史上遭遇过巨额的罚金、赔偿支出和和解金。

2000年,佛罗里达州一个陪审团作出裁决,要求烟草公司对众多原告赔偿总额1450亿美元,创下当时美国集体诉讼案最高赔偿纪录。 2006年,该州最高法院推翻这一裁决,理由是集体诉讼中的原告个体差别较大,抽烟原因各异,但允许这些原告以个人诉讼方式继续向烟草公司索偿。此后,集体诉讼案中的原告“化整为零”,仅在佛罗里达州就有数千起针对烟草公司的个人诉讼。佛州不少法院的陪审团已作出多项裁决,要求烟草公司向原告方赔偿数以千万计的美元。

结语

从社会进化的角度来说,烟草公司的增长奇迹已经基本终结,投资烟草股,不能指望着高增长,不能怀有Ten bagger的高期望。即便再有什么新世代的产品横空出世,都很难带来更多的尼古丁消费者,这已经是一个熟透了的市场,除非科学和文化出现了异乎寻常的偏转。

烟草公司的投资价值在于其超强的盈利能力,英美烟草已经保持了5年都超过30%净利率的记录,配合强大的现金创造能力和高分红传统,是极好的收息股,非常适合偏爱这类股票的投资者。

此外,如果持有例如像英美烟草之类的股票,可以在投资之余用于感受社会变化。因为,通过持有烟草股,可以直接的发现烟草公司营业收入和盈利的变化趋势,如果出现下滑,可能是警告吸烟者,吸烟者在全世界范围内减少,或许能触发你戒烟的决心;如果盈利发生,会带动股息和资本利得的增长,则可以对冲吸烟的开支,简直是涨跌两相宜的美事。