下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

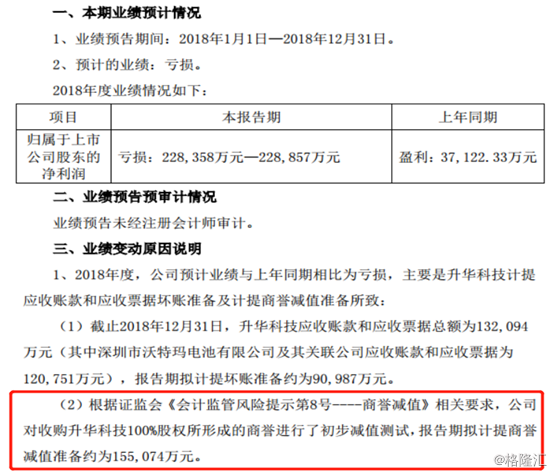

1月25日晚间,富临精工发布业绩预告称,2018年度预计亏损22.84亿元至22.89亿元。受此消息影响,该公司股价遭遇跌停。

商誉爆雷,富临精工跌停

富临精工发布的业绩预告中显示,公司预计去年亏损22.84亿至22.89亿,同比大降715.15%至716.49%。数据显示,去年前三季度公司净利润虽然同比大降超过六成,但依然盈利1.22亿元。年报巨亏最主要的原因是计提了巨额的商誉减值。公告显示,公司对收购的升华科技100%股权所形成的商誉进行了初步减值测试,报告期拟计提商誉减值准备约为15.5亿元。

1月25日,胜利精密也发布公告称,因子公司业绩未达预期,计提商誉减值准备约4.9亿元,预计去年亏损3.6亿至4.4亿;福安药业公告称,计提商誉减值准备6.1亿元,预计2018年亏损3.58亿至3.63亿。

受亏损的业绩预告影响,三家上市公司的股价在今日均大幅下跌。截止1月28日收盘,富临精工遭遇跌停,报5.37元,全天成交6833.48万元;胜利精密下跌9.82%,福安药业大跌8.76%。

(行情来源:富途证券)

商誉减值风险不容忽视

从业绩预告来看,这三家公司陷入亏损最主要的原因就是计提了巨额的商誉减值准备。实际上,像富临精工和胜利精密这样计提商誉减值准备的上市公司还有很多。

据上证报统计,到今年1月24日为止,已有68家公司在业绩预告中披露,预计2018年业绩将被商誉问题拖累,不考虑未披露具体影响金额的公司,总计涉及金额已达到200亿规模,且其中有29家公司出现首亏。

此前也有数据显示,截止2018年3季度,A股商誉规模已经达到了1.45万亿,占净资产比例达3.73%。分板块来看,主板商誉规模为7913.98亿元,中小板商誉规模为3774.03亿元,创业板商誉规模为2761.39亿元。从商誉占板块净资产比重来看,主板和中小创商誉占比净资产持续增长,创业板商誉占比净资产达到19.24%,中小板达到11.22%。行业间比较,轻资产行业商誉问题更严重,“商誉/净资产”偏高的行业包括传媒、餐饮旅游、计算机、家电、医药等。

这三家上市公司计提的巨额商誉减值不过是这1.45万亿商誉中很小的一部分。超万亿的商誉就像是一个时刻悬在A股头顶的大雷,一旦引爆就会给上市公司以及投资者带来巨大的伤害。

近些年来,因为商誉减值导致巨额亏损的上市公司有很多。

如坚瑞沃能在2016年4月斥资52亿溢价收购“锂电明星企业”沃特玛100%股权,并因此产生46.13亿的巨额商誉。然而,2017年年底,因沃特玛业绩不达预期,坚瑞沃能对收购时所产生的46.1亿商誉,全额计提减值损失,当年上演业绩“大变脸”,净利润亏损36.84亿元。此后,坚瑞沃能的股价遭遇了大幅下跌,从高位13.51元跌至如今的1.46元。

(行情来源:富途证券)

近期则有远方信息因收购的子公司未完成业绩承诺,计提6亿元的商誉减值准备。

1月23日,远方信息(300306)发布业绩预告表示,原有智能光电检测信息系统及服务业务平稳发展,控股子公司维尔科技业绩大幅下降,计提商誉减值准备约6亿元。受此影响,公司预计2018年归母净利润亏损约4.84亿元至4.79亿元。

据查,维尔科技是远方信息在2016年收购的,由于未能完成业绩承诺,已经在2017年计提了一次商誉减值准备。2018年,维尔科技业绩不仅大幅下降,还因与代理商“涉嫌存在代理合同纠纷”,被冻结银行账户,被再次计提商誉减值准备。

值得注意的是,很多上市公司并不会像远方信息这样分次计提商誉减值,反而会选择借机一次性计提并购过程中产生的全部商誉减值损失,这样做可以为后续业绩反转打下基础。这种做法也算是上市公司调节业绩的一种常用做法。

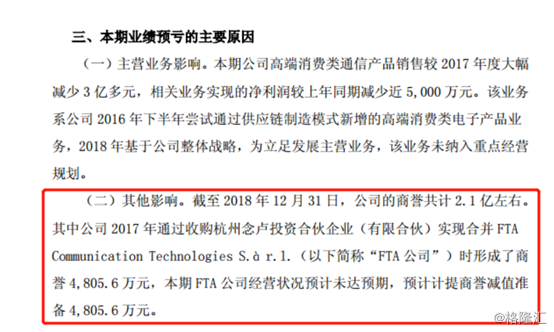

如盛洋科技(603703)在1月24日发布公告称,预计2018年亏损7000万元至7500万元,将出现上市以来的首次亏损。导致其上市首亏的重要因素之一就是公司在2017年收购的一家公司经营状况未达预期,预计计提商誉减值准备4805.6万元,而且据公告显示,这4805.6万元是上次收购产生的全部商誉。

不论是一次性计提全部的商誉减值还是分次计提,这1.45万亿商誉给整个A股市场带来的伤害看起来都是不可避免的。

随着2018年度的业绩预告陆续公布,将会有更多上市公司因商誉减值出现亏损,出现股价大跌的情况,因此在2019的投资活动中一定不能忽视商誉减值方面的风险。