下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:特斯

编者按:时势造英雄,连巴菲特都说,“他在恰当的时间出生在一个好地方(美国),抽中了‘卵巢彩票’(经济上升周期)。”毫无疑问,1978年改革开放以来,中国的国运毫无疑问处在一个剧烈的上升周期,期间也许偶有波动,但大势势不可挡,巨大的动能在短暂的时间中迸发出来,创造财富的效率也是世所罕见。

如今,改革开放40多年,各行各业的高速发展日益趋缓,中国全民造富运动进入稳定期,社会结构日趋稳定。2019年已至,站在新的起点上,经济的发展已经从数量型向质量型转变。经济的新常态决定了,投资思路必须适应新常态,要顺势而为。

投资者在下注中国未来国运的时候,必须选择代表未来发展的头部公司。因此,在此辞旧迎新之际,格隆汇组织了一次遍布全球70多个国家数千万会员大讨论的活动,让全球不同国家、不同行业、不同视角的投资者,一同寻找代表中国未来的核心资产。

在《寻找中国核心资产,赌国运,正当时!》发出后,各个渠道的会员讨论热烈,收集了近百万的投票反馈信息,隆重推出了:2019下注中国十大核心资产。

1

入选核心资产的逻辑

2018年是移动人口红利彻底终结的一年,无论是受益于手机的电子行业,还是基于手机载体的移动互联网,都出现了由盛转衰的迹象。

其背后是整个应用科技浪潮出现了空窗期, IPHONE带来的10年移动浪潮已经走到了最后,而下一个划时代的产品还没出现。现在的创新应用处于承上启下的阶段,而其中最关键的科技趋势就有5G。

5G行业是新时代的基建,未来增加投入已经是投资者的共识,其投资周期将于2019年启动,2020年集中放量。

在这一波5G浪潮中,依照其产业链投资顺序,网络建设会先行受益。

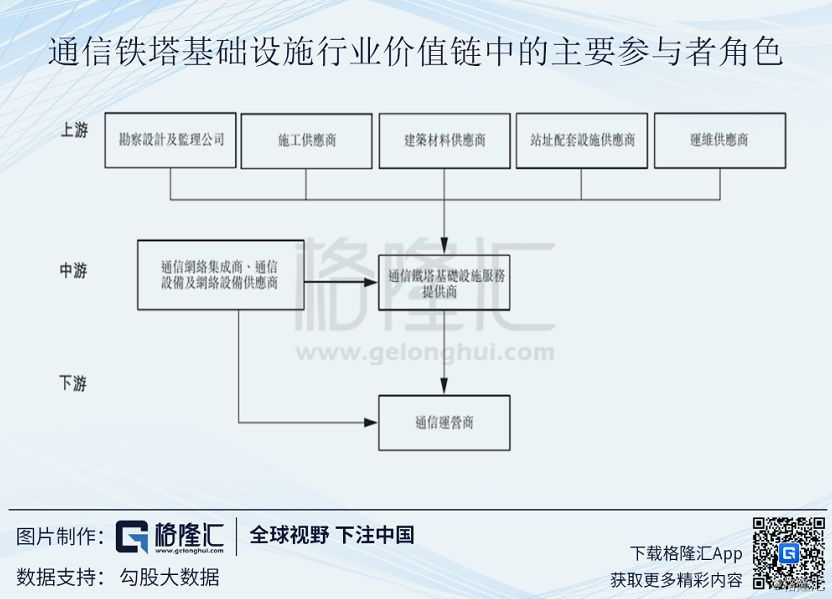

网络建设中,通信铁塔其附属设备,是通信网络的基础设施,通过塔下基站的通信设备,还有塔上的天线,为大众提供移动通信服务。

而5G网络的通信频率更高,而信号的绕射和透射能力和通信频率是成反比的,所以需要更高的基站密度才能达到5G信号深度覆盖的效果。根据沙利文报告,预计到2022年预计中国市场上5G基站数量将达到约243.2万台。

受益三大运营商统一整合推进机制,国内铁塔市场基本由中国铁塔(788.HK)独家垄断。铁塔在国内铁塔基础设施服务市场占据绝对主导地位,以收入计市场份额约97.25%,也是全球最大通信铁塔公司。

对于铁塔公司来说,站址是业务的基石,也是公司的核心资产,属于典型的“包租公模式”企业,现金流稳定。同时铁塔站址资源规模庞大,竞争力明显。

虽然铁塔并没体现太多的科技公司属性,但其在通信领域的地位也是相当重要。在没办法选择华为的情况下,在5G建设初期,作为5G行业受益的代表,中国铁塔入选是没太多争议的。

2

基本面分析

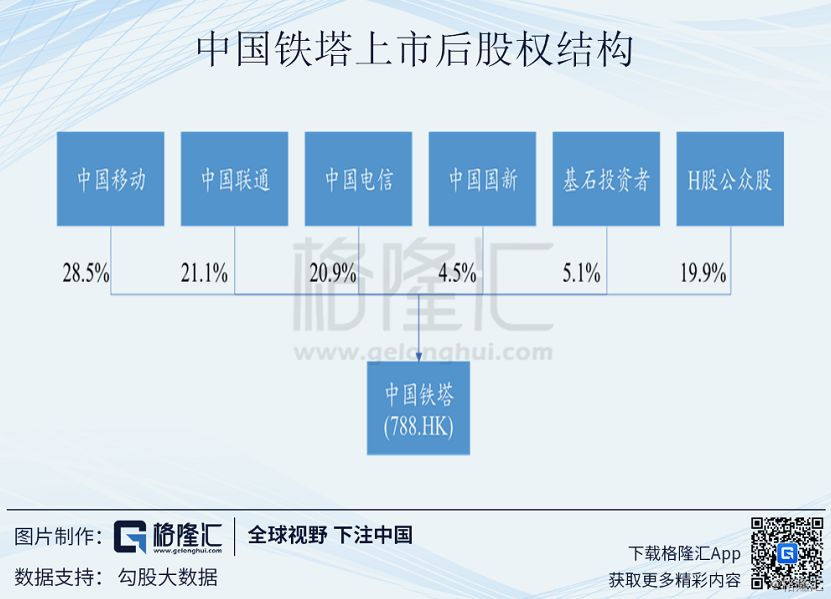

中国铁塔于2014年7月15日注册成立,成立之初,其资产来源于三家运营商,人员也主要来自三家运营商。

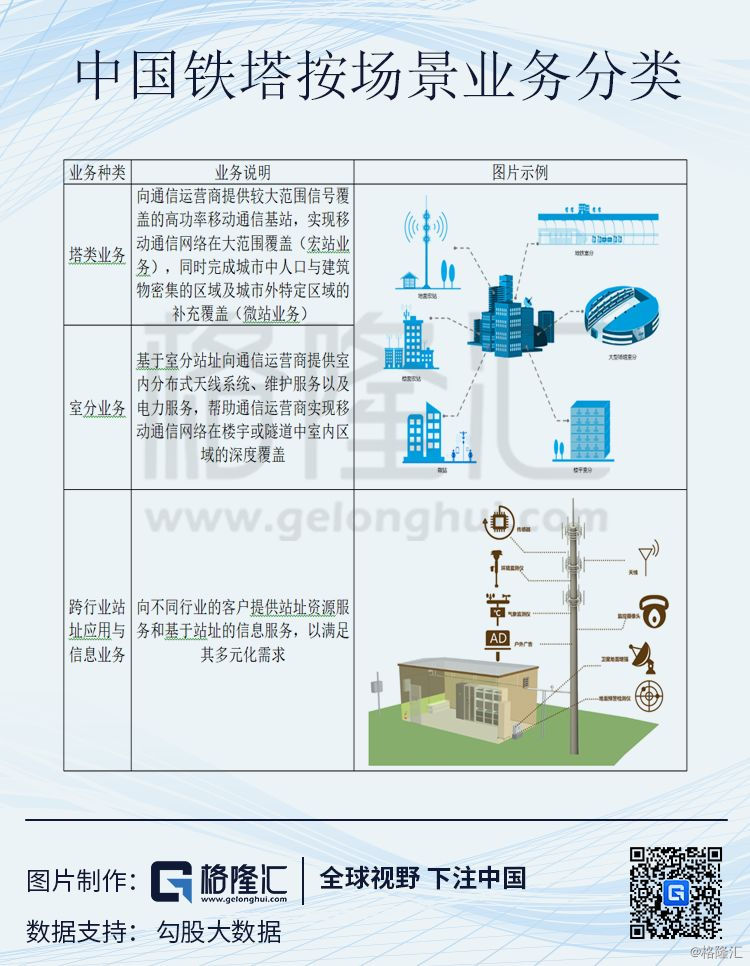

铁塔于2015年开始全面承接新建铁塔、重点场所室内分布系统建设。中国铁塔现有业务按场景分类主要分为三种:塔类业务、室分业务和跨行业站址应用与信息业务。截止于2017年年底,中国铁塔运营的通信站址数量约为187.2万座,数量占国内通信铁塔市场96.3%,处于绝对龙头地位。

1.行业分析

从国内外的铁塔公司发展情况来看,全球铁塔公司的运营模式主要有三种:运营商自有模式,运营商合资模式,铁塔公司独立模式。

从上表可以看出,铁塔类公司的主流模式还是合资和独立运行模式,中国铁塔的成立也算是顺应了行业发展趋势。

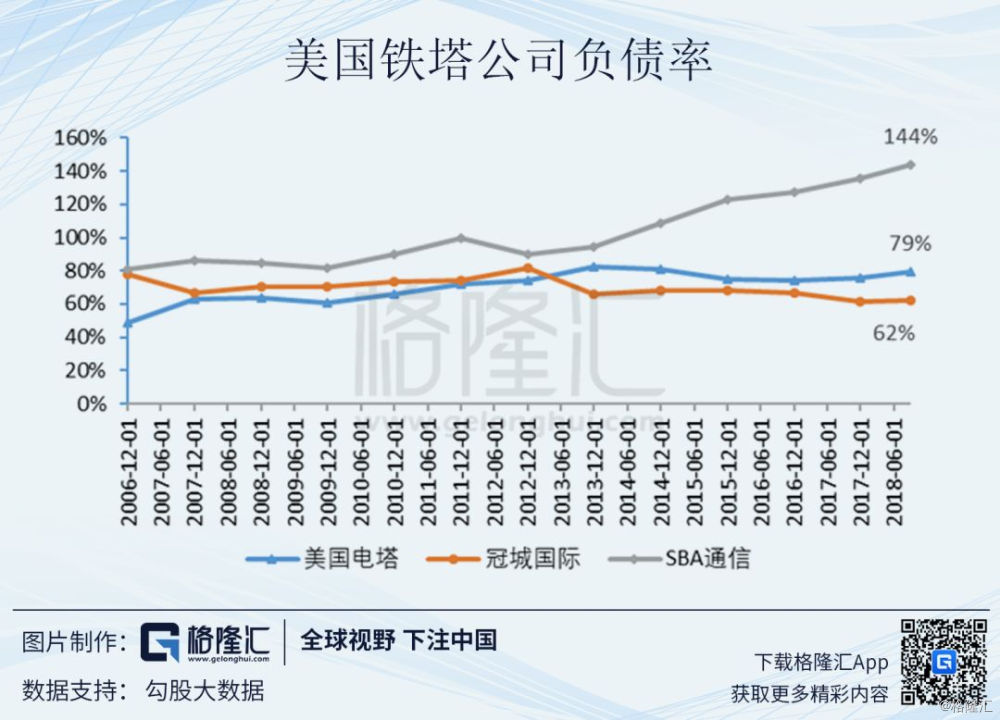

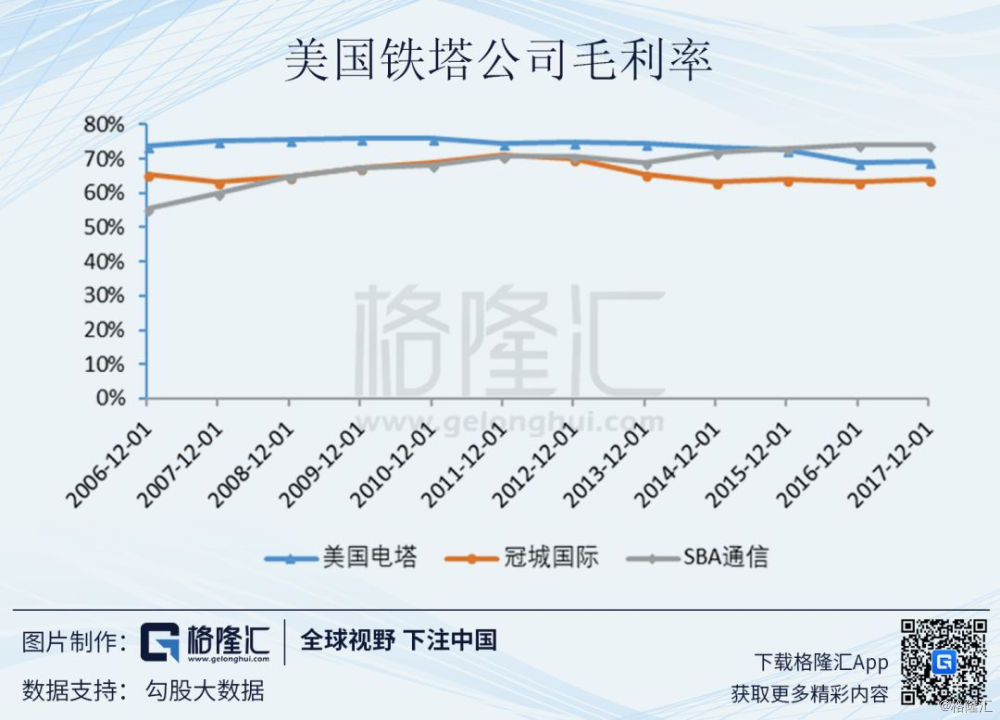

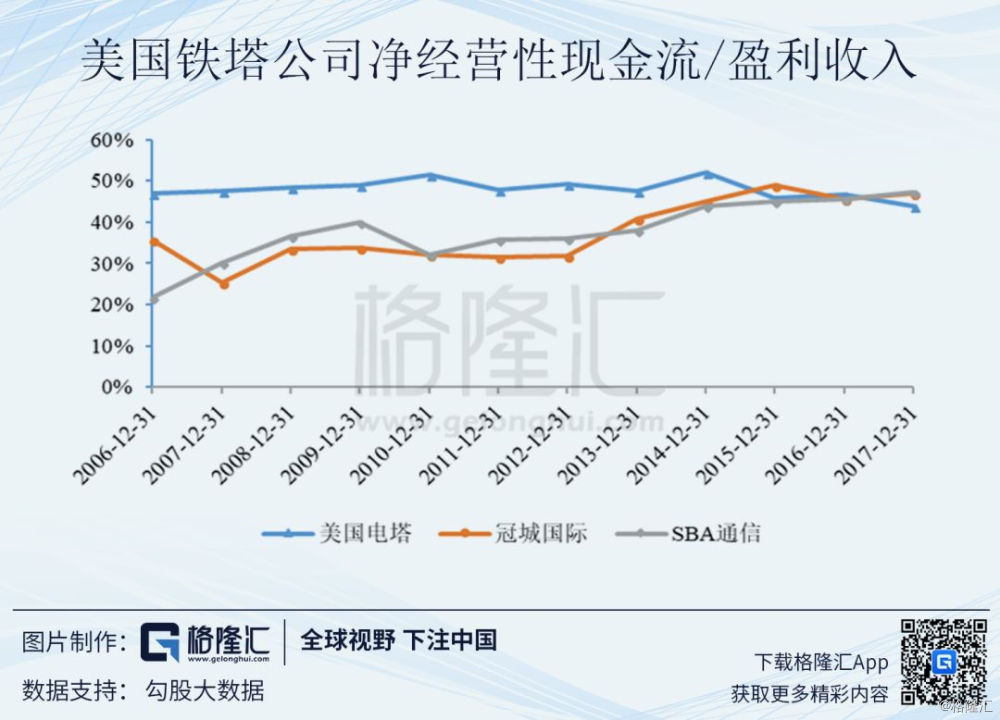

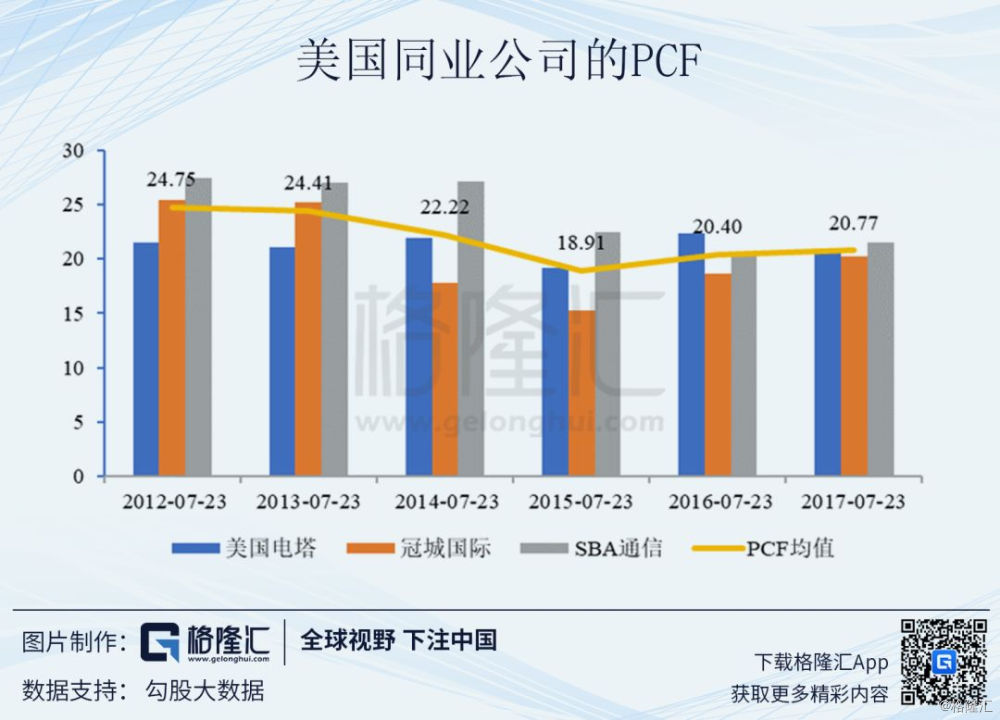

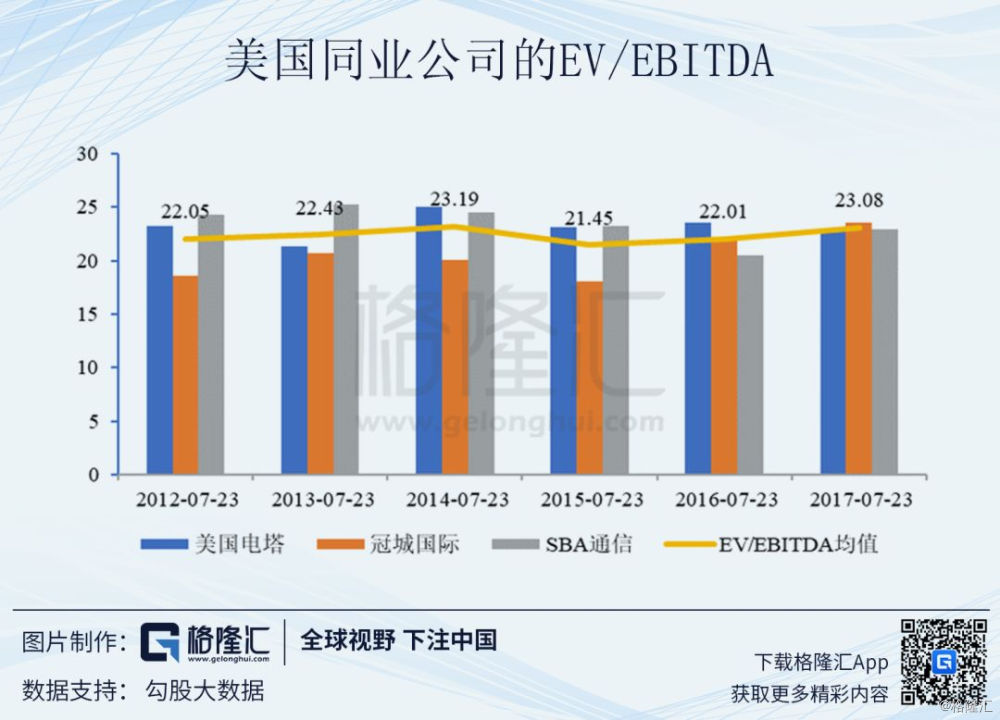

另外我们可以看一下国外行业巨头的发展情况,下图是从2002年初至今美国电塔、冠城国际和SBA通信长期走势和纳斯纳克指数对比图,可以看到三家公司远远将纳指甩在了后面。截止2019年1月25日,三家公司市值分别为730亿、464亿、200亿美金。

再看一下三家公司的资产负债率、毛利率,经营性现金流和净经营性现金流/总营收比率情况。

根据上图可以总结出美国前三甲铁塔公司租赁生意的特点:高负债率,高毛利,高经营性现金流入比率,长期盈利能力也很强,是比较类似“包租公”的商业模式,行业商业模式的核心逻辑是:

1)运营商租约5-15年,业务长期可持续;

2)客户现金流稳健,征信一流;

3)基于以上两个因素获得低成本的融资;

4)不同电信运营商复用后持续提高毛利率和ROE;

5)初始投资成本很高,但一旦完成投资运营维护成本很低,电费和地租成本可以部分转嫁到租户,后续运营毛利很高。

中国铁塔完全符合以上“包租公模式”。同时考虑到全美大大小小铁塔公司超过100家,行业集中度CR3合计在80%左右,它们无法垄断市场,更没有剥夺运营商自己选择站址和建设铁塔的权力。印度也是如此,拥有8家铁塔公司,其中Bharti Infratel (拥有IndusTowers42%权益)占主要市场。对比之下,中国铁塔铁塔总量全球排名第一,是世界第二大铁塔公司印度Bharti Infratel(拥有铁塔16.2万座)的11.6倍,属于国内市场里绝对的龙头,在EBITDA利润率上也不输于国际同业。

2.公司分析

2015年至2018H1,中国铁塔分别收入88.02亿、559.97亿、686.65亿和353.4亿人民币,其中2017年底塔类业务中的宏站业务营收占总营业收入97.3%。

从利润来看,该公司2015年税前利润-47.46亿元人民币,净利润-35.96亿元;2018H1净利润以上升至12.1亿,且EBITDA快速上升。

对于中国铁塔来说,其模式的收入主要来自租户的租金,使用一个简化的总量模型来计算:

总收入S=公司总站址数NT*单塔租户数量NU*单塔单租户平均租金R

而因为建设模式的特点,相对应的总成本与站址数量的相关性也很大。想要获取更多的总收入,直观来看主要有3种思路:扩大公司总的站址数,在相同的站址上增加新租户,提高租户的平均资金。

考虑增加收入的第1和第2个关键点,站址的扩大覆盖需要资本支出,特别是地面宏站的建立,修建时间长,回本周期慢。

鉴于此原因,中国铁塔在修建站址的同时,更偏向于在相同的站址上增加新租户,同时在成本端减缓新建塔增速,转向直接改造现有的现有站址,更多使用“社会塔”,降低资本开资,即在收入端和成本端都实行公司提出的“共享”商业模式。铁塔改造成本,预计为新建成本的10%。

而且事实上5G的站址数量只靠自建,推行的成本和速度都很难达到运营商的要求。首先看收入端,在同一个站址上增加一个额外租户仅需要对站址进行简单改造,改造的资本支出远低于自建站址,所以共享站址是中国铁塔的重要盈利模式。

2015到2018Q3,中国铁塔的站均租户数由1.28提升至1.49,站址规模达191.7万,租户数达286.5万。当然2018年9月增长比较快,有部分原因是跨行业租户数的快速增长,如果单纯只是算运营商租户在铁塔上的共享率,预计还要略低。

再看成本端,共享模式与中国铁塔的运营战略有极大关系,从站址的新建及改造中便能看出中国铁塔近三年的运营状况。

2015-2017年,现有站址的改造从25.17万个增加至35.70万个,2018Q1改造数量也比去年同比增长11.6%。反观建设及交付新站址数目,2015-2017年,先增后减,2018Q1,同比下滑近50%。由数据能看出,中国铁塔在控制新建站址资本开支的同时,大力改造现有站址增加租户。中国铁塔也在和地方的电力,广电进行合作,位置比较好的铁塔进行充电桩的建设等,很多城市中国铁塔拥有核心区位优势,有多功能发展的潜力。

实际上我们可以按不同情况的来计算公司单站址的理论收入,租户每年总价包含每年基准价格、每年场地费包干价格及每年电力引入费,同时考虑相关共享折扣。以公司的聆讯资料集的定价案例来计算,基准价格为34455元,场地包干和电力引入费用合计13205元。

我们可以考虑各种情况下的公司的理论单塔租金收入情况:

从最终计算出来的理论数据来看,持续提高站址的共享率的确是提高收入的有效方式。

再考虑增加收入的第3个关键点,即提高单塔租户平均租金,这里主要是指公司的长期的定价和溢价能力。

按现有的国际铁塔巨头的收费模式,铁塔合约期内的租金是按每年通货膨胀进行调整的,但是国内暂时很难做到,因为运营商近几年“提速降费”成本压力也很大,同时5G资本支出的压力也很大。

事实上今年年初铁塔和三大运营商签订《<商务定价协议>补充协议》,将塔类产品的基淮价格共享折扣分别由两家共享优惠20%、三家共享优惠30%,调整为两家共享优惠30%、三家共享优惠40%,锚定租户额外享受5%共享优惠不变,议补充协议的期限为5年。同时自建地面塔的折旧年限由10年延长至20年。这个补充协议实际上是给了运营商减轻了成本压力的,使用新的计算方式,公司2017年的收入从687亿下降至646亿。所以实际来看提高站址的共享率才是最可行的方式。

3

2019年看点

铁塔的长期成长性5G,而短期还是靠4G的持续性需求。同时因为共享率的提升,公司租户数也会良性增长,驱动盈利能力增强。

2018年公司IPO资金约470亿元人民币,预计今年负债将显著降低,未来2-3年资本开支稳中有降,而经营性现金流会持续稳定增长。

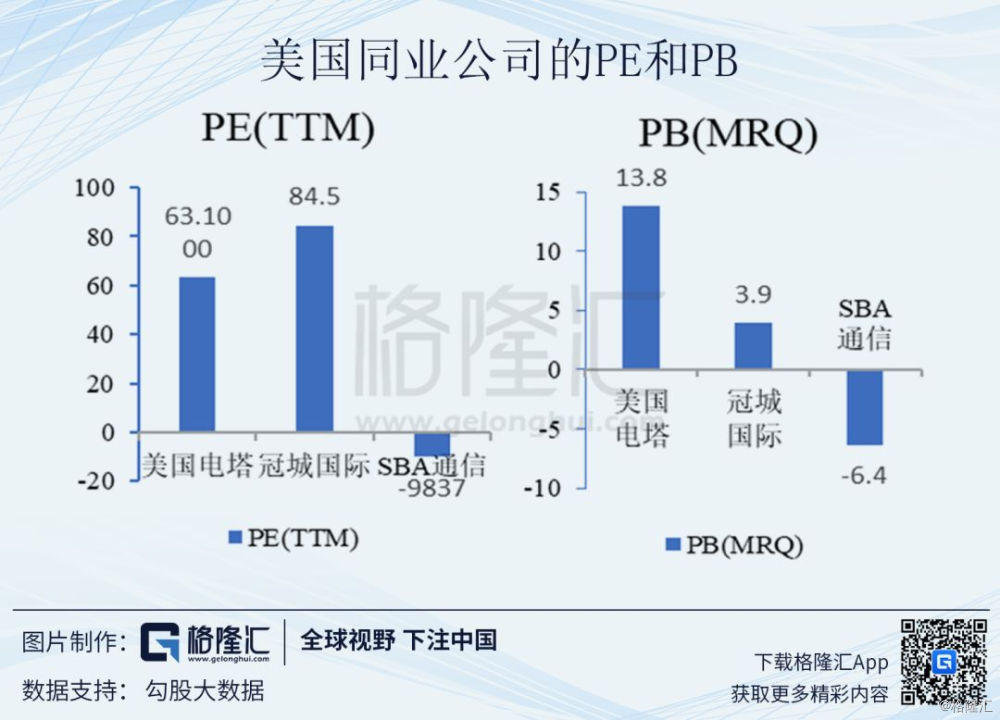

铁塔公司的折旧费很高,过高的非现金支出造成账面利润较低,不适合用PE估值。以美国同业公司的2019年1月25日的估值数据为例,PE(TTM)从-9837到84.5,波动很大。

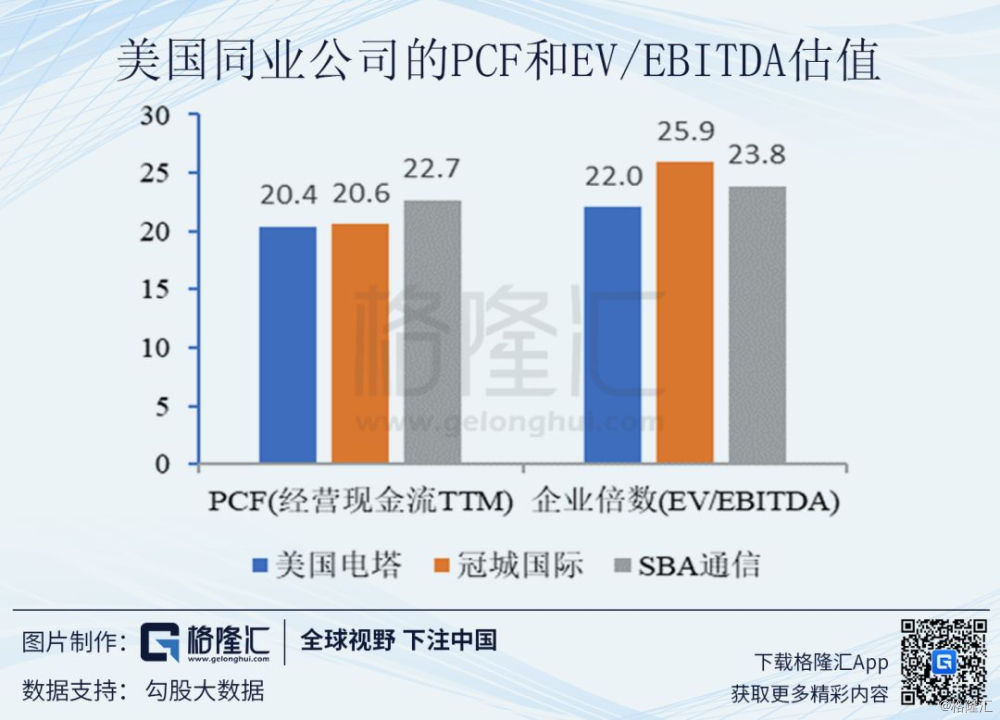

从实际的业务模式来看,公司使用PB、PCF和EV/EBITDA估值可能更适合些。PB估值一般也要考虑到公司ROE,但是中国铁塔的净利润率还不稳定,对于ROE可能影响较大,所以暂时使用PCF和EV/EBITDA估值方法。

可以看到三家美国铁塔公司的EV/EBITDA在近几年都稳定在20-22左右,PCF近两年也稳定在20左右,而印度公司8-10倍左右。

美国铁塔公司估值普遍高,主要是美国公司为第三方独立公司,议价能力强;印度公司估值较低,因为其股东也为运营商,未来议价方面存在不确定性,这里将铁塔和印度同业相比较更为合理。

按招股说明书和2018Q3季度数据,2017年公司EBITDA =营业利润+折旧及摊销费用=403.6亿元,2018年前3季度EBITDA=371.2亿元,同比增长5.4%。预计中国铁塔2018年EBITDA预计超420亿元,而且接下来两年还会有正增长。按8-10倍的估值,市值还有提升的空间。

4

结语

5G的浪潮已经越走越近,其应用到底会最先爆发在哪个领域,按线性思考还是很难预测的。但是每次科技浪潮里面,总会有基础设施公司优先收益,中国铁塔收益的确定性很高,值得长期关注。