下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

新春福利活动火热进行中……

点击文末海报赶紧参与吧!

2018年全国房产销售额大概率将突破14万亿元,刚好符合A股全年蒸发的数额。

作者 | 猫仔

来源 | IPO那点事

数据支持 | 勾股大数据

今年的A股市场,用寒冬来形容,根本不为过,数据显示,2018年A股总市值缩水约14万亿元。但是,A股寒冬,另外一个市场却是非常红火,那就是楼市,根据近日发布的《2018年楼市总结》,2018年全国房产销售额大概率将突破14万亿元。14万亿,你说巧不巧,刚好符合A股全年蒸发的数额。

在中国,房产除了基本的刚需外,还有另外一个身份,那就是投资品,在如今的中国,除了农村,房产的投资身份已经越来越超越他的刚需身份,而在大城市,这个现象会更加突出。

有个词叫做“家里有矿”,用来形容一个人家里非常有钱,但是,如果一个人说他在大城市有几套房,这句话的效果不亚于“家里有矿”。

房产作为一项投资品,在回报率上一直都非常可观,以深圳为例,短短几年,房价翻了好几番。如果再碰上学区房,这个价格还得再加上个几万。但是,房产投资也并不是只有从前才能参与,一般新楼盘开盘,售价基本上会低于该地区的市场价,如果买入了话,可以之后以市场价卖出,同样可以赚钱。

从回报率来看,作为投资品,它非常合格,但是,相对而言地,房产投资的门槛也非常高,在深圳这块寸土寸金的地,你想要投资房地产,那么你的钱包一定要非常丰厚,而再加上地方限购,其实也给房产投资设置了一些限制。但是,其实有一种投资方法,不需要房,也没有限购,同样可以投资房地产,那就是购买房地产投资信托基金,英文简称REITs。

房地产投资信托基金是一种以发行收益凭证的方式聚集资金,由专门投资机构定制房地产投资运营,并将投资综合收益按比例分配给投资者的一种信托基金。简单地说,REITs是一种封闭式独特基金,投资标的物为不动产,而从房地产投资中所得的收益在扣除了相关费用后,会向投资者按期发放分红。

一

起源于1960年美国

20世纪60年代,战后的美国盛行凯恩斯主义,政府为了解决就业问题,大力发展政府项目,尽管失业率成功下降了,但同时也造成政府财政大规模赤字和通货膨胀,银行银根不得不收紧,信贷额度也大大降低,长期依赖银行资本的房地产市场出现了严重的资金匮乏。而此时,手握大量闲散资金的中小投资者们希望能够投资房产,却无力承担居高不下的房价。

对于这样的局面,市场对一个能够满足双方的解决方案表现出强烈的需求。

而在这样的强烈的市场需求下,1960年,美国国会修订了《国内税收法典》,商业信托得到了税收上的优惠,紧接着,《房地产投资信托法》颁布,房地产投资信托(REITs)制度就正式确立了。中小投资者可以像购买股票一样购买REITs,来进行房产投资。

到了1965年,首只REIT于纽交所上市。由于刚诞生不久,此时REITs在许多方面显得不够完善,再加上赎取权财产法规的存在,限制了房产转手效率,此阶段仅有10家REIT,整个规模刚超过2亿美元。9年后,《1974年房地产投资信托税收法》出台,美国国会颁布了取消(抵押品)赎取权财产法规,解放了房产转手。REITs总资产从1968年10亿美元快速上升至70年代中期200亿美元。而在1986年,《税收改革法案》的颁布,解除了REITs在资产运营管理方面的管制,彻底激发了REITs的活力。

在几十年的发展中,REITs经历了各种各样的变化,逐渐演变为三类REITs,一类是股权型REITs,也就是业务主要是经营房产,租金收入将转化为分红。另一类是抵押型REITs,这类REITs会透过购买房贷或直接放款,会通过利息收入以及融资方面的手续费获得收益。最后一类就是混合型REITs:也就是说两种类型的REITs业务都会有。

美国作为全球最大的REITs市场,拥有全球最多的REITs,而其中已经上市的REITs就已经将近300只,总市值已经超过1万亿美元。

二

香港最著名的REITs:领展

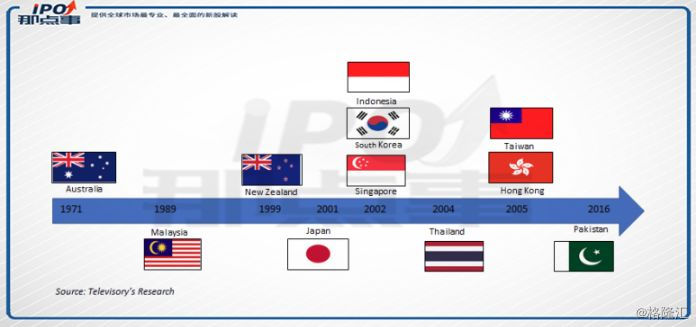

收益佳,风险低,REITs除了吸引住了本国的投资者,在外国也是所向披靡,1971年,澳大利亚允许公开发行可上市流通的REITs,此后,越来越多的国家开始在本国内发行REITs,亚洲的REITs发展时间比较晚,但是,实力不可小觑。

香港作为国际金融中心的同时,也是全球房价最高的城市之一。REITs的出现以及盛行也显得非常理所当然了。

但是,其实距离香港的第一支房地产投资信托基金领汇REITs也就是如今的领展REITs的上市,也不过才短短十几年。香港颁布《房地产投资信托基金守则》也不过是在2003年。

时间回到2002年,当时,由于早些年政府的房产政策,香港房委会手上有大量的房屋资源,但是,随着“居者有其屋”等房屋计划的停止,原本依靠房租和售房款作为收入来源的房委会经济来源被切断,囤积了大量房产的房委会出现了财政问题。

为了解决财政问题,房委会将手上的商业物业打包,在2004年11月24日,推出了领汇投资信托基金(link-REITs),12月8日,领汇REITs超额完成了130倍认购,募集2800亿元,但是,由于受到群众的质疑,上市计划推迟,直到2005年11月25日,领汇REITs(0823.HK)才正式在香港联交所挂牌上市。上市当天,市值荣登“亚洲最大的REITs”宝座。

同年,《房地产投资信托基金守则》得到修订,放松了房产的地域限制,香港REITs也可以投资内地的房产。

(来源:香港房地产投资信托(REITs)制度研究)

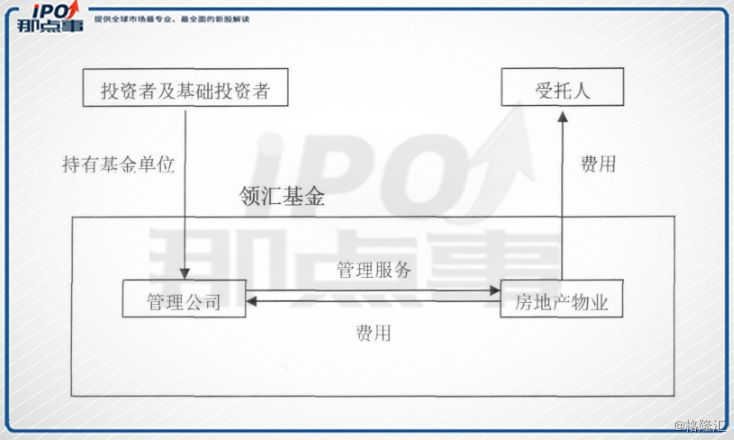

领汇REITs上市后,通过向投资者募集资金,将资金用于商场、写字楼等商业地产,并将这些商业物业产生的收入回报给投资者,其中,全部股票由私人投资者持有,香港政府并无持有任何权益。

在2015年,上市十周年,为进一步开拓更多商机,领汇更名为“领展房地产投资信托基金”,

据公开资料显示,2005年上市的领展REITs每股定价是10.3港元,募集资金约220亿港元。截至2019年1月26日,每个基金单位价格是83.1港元,增长728%。市值为1839亿港元。尽管如今香港的REITs上市的数量越来越多了,但是,无论从哪个角度来说,领展REITs依旧有着他的魅力。

三

结 语

中国作为全球最大的房地产市场,房地产投资信托基金的推出一直以来都受到广泛关注,在去年4月25日,住建部、证监会联合发布《关于推进住房租赁资产证券化相关工作的通知》明确指出要“试点发行房地产投资信托基金(REITs)”。

近日,中信证券推出中信启航专项资产管理计划,被认为是国内首单房地产投资信托基金。但是,由于这项产品设计上与标准的REITs还有一定差距,所以,这款产品更加像是对我国REITs模式的尝试。

距离1960年诞生,已超过半个世纪,而在这半个世纪里,REITs风靡全球,成为各个资本市场的宠儿。但是,在中国,靠着低风险、高收益打天下金融绩优生REITs一直没能找到归宿,而在2019年,能否给A股市场带来惊喜呢?