下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2019年1月22日盘前,纽交所上市的中国教育头——新东方发布了截至2018年11月30日,2019财年Q2未经审计的业绩数据。

财报显示,新东方2019Q2营收为5.97亿美元,高于市场预估的5.78亿美元;Non-GAAPEPS为0.14美元,高于市场预期的-0.12美元;GAAP下EPS为-0.16美元,略低于市场预期。

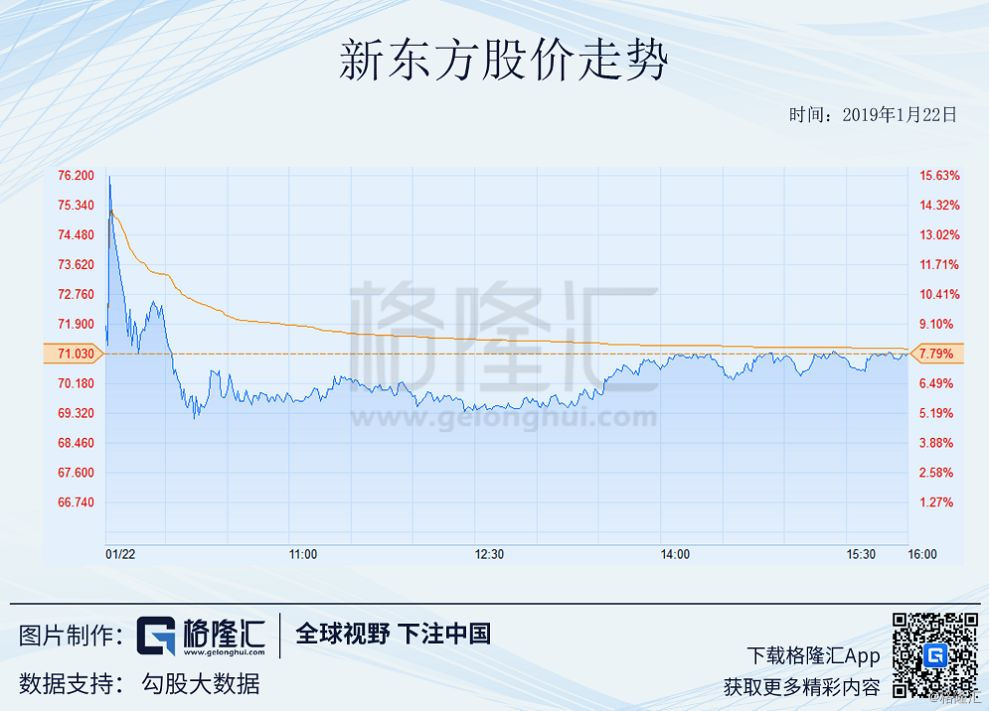

受新东方财报影响,1月22日,其股价高开约九个点,盘中大涨18%,最终收涨7.78%。

2018年,新东方的股价大起大落,上半年与下半年,其表现可谓是一个天堂,一个地狱。上半年两次达到历史最高位108美元附近,下半年则“一泻千里”,月线走出了连续六根阴线,全年累计下跌42%。

政策打压、人民币贬值、经济下行等若干不利因素,如同一个个绑在新东方身上的沙袋,齐力将新东方从曾经的神坛上拽了下来。新东方,5年10倍的神话,终于在2018年走到了终点。

2019年,开年仅14个交易日内,新东方的股价就上涨了近30%,那个曾经被奉为信仰的新东方仿佛又回来了,它还能延续之前的传奇吗?

1

19财年二季报,一份预期中的答卷

新东方2019Q2的营业收入为5.97亿美元,同比增长27.8%。其营收增速较之前同比,环比皆出现了下滑。这基本是在预期之中,我们在之前的《冰与火之歌:新东方和好未来的相爱相杀》这篇文章中做过详细分析,相比于好未来,新东方于2017Q4开启的外延增长,给2018年新东方的增速助力。特别是在K12业务上发力,其优能中学和泡泡少儿的增速皆在50%左右。

课外辅导行业的营收有季节性,所以以年为单位,可以看出,新东方的半年营收也保持了29.10%的增速。若考察其K12业务,2019Q2优能中学的增速为39.0%,而泡泡少儿的增速为35.0%。

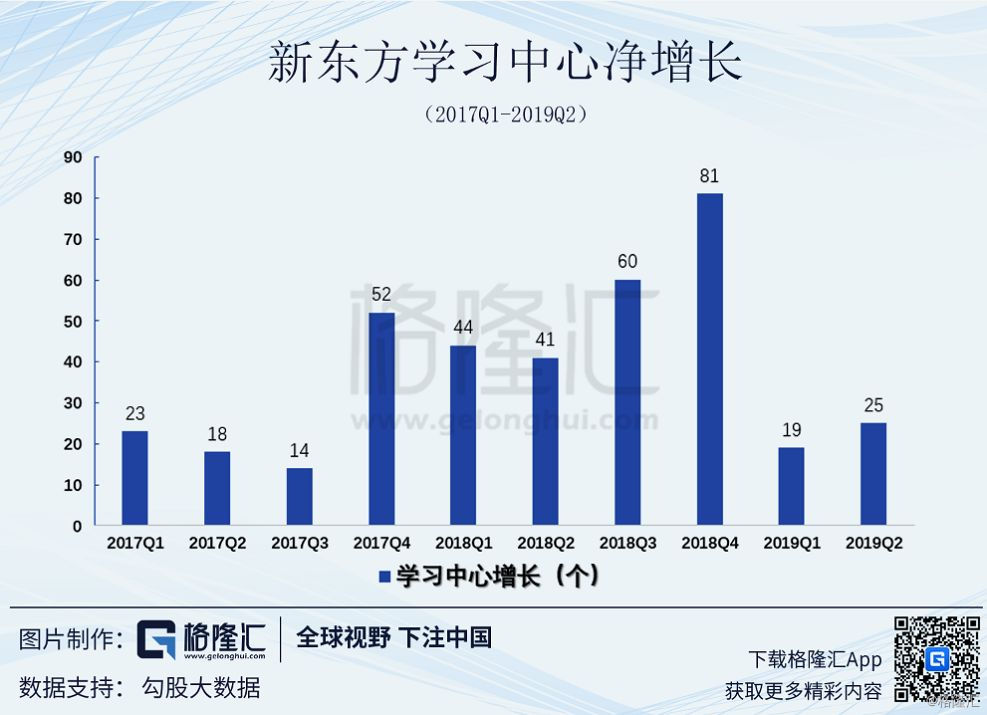

截至2018年11月30日,新东方学习中心总数达1125所(含89所学校),净增长25所。可以看出,新东方的学习中心在经历了5个季度的高速增长后,明显回落。新东方的外延扩张需要一定时间进行消化,其新开的学习中心前期利用率较低,需要至少两三年时间的运营才能将利用率提升至盈亏平衡线以上。更何况,新东方的业务已经下沉到三四线城市,在这些城市中不仅要面对各异的本土教培机构竞争,还存在市场容量不够大,品牌形象不够强,所导致的利用率提升难的问题。

外延扩张带来的副作用就是,学校租金、师资成本等前期投入较大,从而削弱新东方的毛利润率。还会导致销售费用和管理费用较高,从而削弱新东方的净利润率。

即便新东方在之前的两个季度中已经放缓了开办学习中心的速度,其利润率的下降应会继续持续至少1~2个财年,直到前面新开的学习中心利用率整体提升至一定水平。

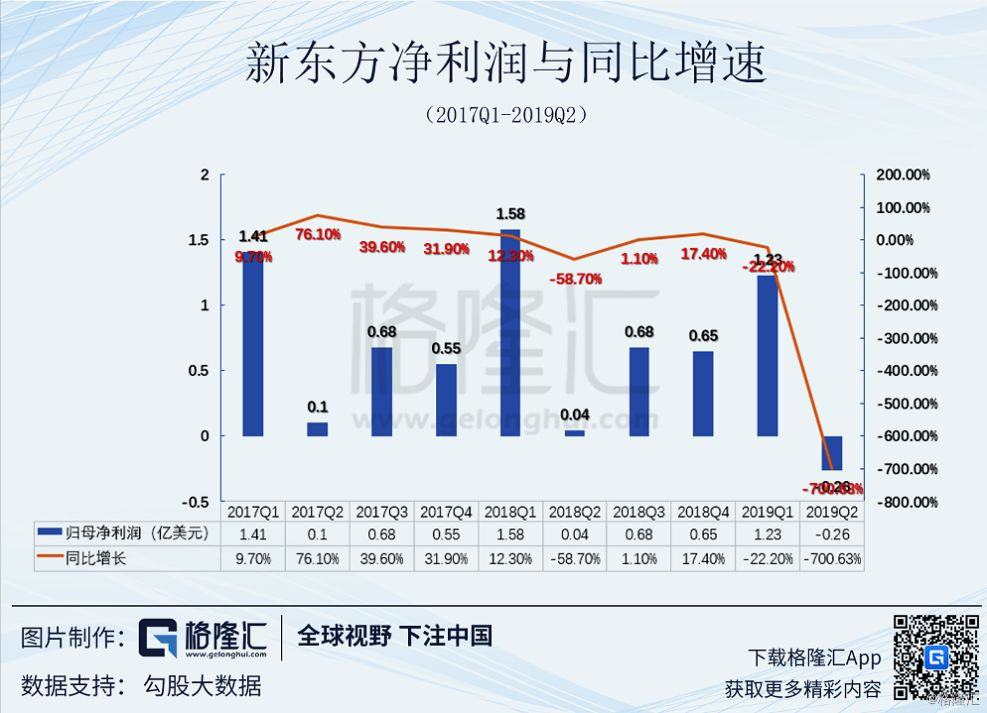

新东方是2006年9月登陆纽交所的,在上市之后的49个财务季度里,新东方只有三个季度的净利润为负,除了FY2007Q4、FY2013Q2,就是本次公布财报的2019Q2。

从历史数据看,二季度通常是新东方盈利最差的一个季度。由于净利润率较薄,尤其是分季度看,容易受多种因素干扰,导致其增速波动很大。比如说这次,主要有两项导致新东方GAAP下净利润为负,一个是由于2018.06.01开始实行新会计准则,产生了因长期投资公允价值变动引起的损失,FY19Q2为3514万美元;另一个则是股权激励费用,FY19Q2为1369万美元。当然,这两个损失是非经常性的,与经营活动无关。

实际上,经调整后non-GAAP净利润为0.23亿美元,是高于市场预期的,也比上年同比增长了69.20%。

当然,如果用年度的数据以消除季度因素,再调整非经常性损益后,再来看新东方整个2019财年上半年的表现的话,营收同比增速29.0%,non-GAAP净利润同比增速18.3%。

对应新东方PE(TTM)=48.9,看上去估值偏高。采用经调整后non-GAAP净利润,则其经调整PE(TTM)=29.2倍,没有想象的贵。

2

政策重压之下,新东方受冲击较小

当然,我们看新东方的业绩,还应该置于行业的发展现状之中。在2018年高压监管之下,新东方能保持这样的增长已经是超出预期了。

2018年,一系列教育政策的出台,给快速发展,越来越热的教育行业泼了一盆冷水。具体到课外辅导行业,比较重要的影响有2月份的《关于切实减轻中小学生课外负担开展校外培训机构专项治理行动的通知》,8月份的《关于规范校外培训机构发展的意见》,11月的《关于健全校外培训机构专项治理整改若干工作机制的通知》。

其中,国务院办公厅出台的《关于规范校外培训机构发展的意见》,被称为是“史上最严”。该意见不仅包含了若干细化的规定,如8点30之后禁止补习、预付周期不超过3个月、生均校舍面积超过3平米等,还在批准层级、网点扩张、培训内容、管理部门职责等多个方面提出了规范意见。

8点30之后禁止补习,导致培训机构培训时间收缩;预付周期不超过3个月,导致培训机构递延收入减少,削弱现金流;生均面积超过3平米,消防要求等无疑会增加培训机构的租金、运营成本。

可以说,《关于规范校外培训机构发展的意见》的出台,是好未来、新东方等培训机构去年面临的最大的一只黑天鹅,也即下半年股价下跌的“罪魁祸首”之一。

政策影响自是事实,但不得不承认,市场也有反应过度的嫌疑。就从这次新东方Q2的业绩来看,其受政策的影响并不明显。

在中国,只要日益增长的优质教育需求与短缺优质教育供给之间的矛盾没有解决,那么,家长们对培训机构,特别是顶尖培训机构的旺盛需求就无法缓解。在课内明显减负的情况下,课外培训的补充作用日益重要,以至于出现了课内反而不如课外来的重要的倒挂现象。

在这样的背景之下,课外培训就是一种刚需。而政策的出台意在规范,不在限制。自然培训机构的生存土壤还在。

至于合规情况,大型的,相对规范的培训机构受影响反而较小。举个例子,《意见》要求课外培训的老师需要具备教师资格证,新东方、好未来这样大型的培训机构,旗下老师拥有教师资格证的情况约为一半,而中小型培训机构普遍的比例在20%~30%。再比如说,《意见》规定禁止公办学校教师在培训机构任教,这对于自有教师培训体系的培训机构而言,几无影响,而对于三四线城市的很多中小型机构,来自公办学校的师资几乎是无法被替代的。

所以说,短期内政策可能会增加培训机构的经营成本和管理成本,削薄相关企业的利润率(在新东方身上并不明显)。长期内,政策的出台反而加速了小作坊式培训机构的出清,加速市场的聚合效应。

3

尾声

目前对校外培训机构的整改仍在进行之中。根据教育部的整改时间表,2018年上半年完成摸排,下半年是集中进行整改的时间,2019年上半年将进行督导检查。所以到今年下半年,至少监管的因素会出现边际改善。这对于经历监管的洗礼,成功登陆的这批培训机构而言,无疑是件好事。

至于新东方,2019财年还不是利润率改善的一年。要完成从外延扩张到内生增长的蜕变,还需要苦练内功。尤其是新开的学习中心下沉到三四线城市之后,利用率提升明显难于一二线城市的情况下,如何将一二线城市所建立起的品牌优势,转化为三四线城市的招生优势,是摆在新东方面前的最大难题。2019Q2的财报只能说是无功无过,其增长的逻辑还需要进一步验证。