下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

高周期性行业券商板块,为何选择新春佳节到来之际赴港上市?

作者 | Grace

来源 | IPO那点事

数据支持 | 勾股大数据

1月18日申万宏源集团向港交所递交上市申请,由申万宏源,高盛,工银国际以及农银国际四家机构联席保荐,这将成为第12家A+H上市券商。

1

穿越牛熊,高周期性行业——券商

1984年11月,中国发行了第一张A股股票——上海飞乐音响股票,开创了股票发行市场。

1990年12月,中国第一家证券交易所—上海交易所正式开业。

1991年7月,中国第二家证券交易所—深圳证券交易所正式挂牌营业。

1992年1月,中国发行第一张B股股票—上海真空电子器件有限公司股票,开辟了人民币股票的国际市场。

1993年7月,香港发行第一张H股股票——青岛啤酒,开辟了内地企业境外融资途径。

改革开放的春风,带着证券业走过了而立之年,券商股自身具有周期性的行业特性,其周期主要受到股市波动,政策监管以及宏观经济的影响,券商指数与全A股具有高度相关性。

2006年至2007年10月底,券商指数涨幅1831%,万得全A涨幅475%,两者能够同时获得显著的绝对收益与相对收益。主要行情驱动因素为政策驱动与经济增长,包括股权分置改革以及2008年之前经济基本面持续向上,GDP增速持续抬升驱动牛市,此时的券商作为高Beta标的,拥有更强的弹性及强势上涨势头,整体涨幅高于行业水平。

2012年初至2013年2月,券商指数收益率58%,万得全A收益率11%,相对收益显著。主要相对收益来自于证券行业创新政策不断推出,新的业务增长点的涌现,开始拥有融资融券利息收入,资管业务脱颖而出,推动行业业绩与估值实现超出行业水平的提升。

2018年10-11月,券商板块有所反弹,行业PB从1.06回升至1.43,主要是股票质押风险累及券商净资产质量,风险开始逐步化解,另一方面投行业务新政带来了业务边际增量机遇,也推动板块进一步上涨。

数据来源:WIND,格隆汇整理

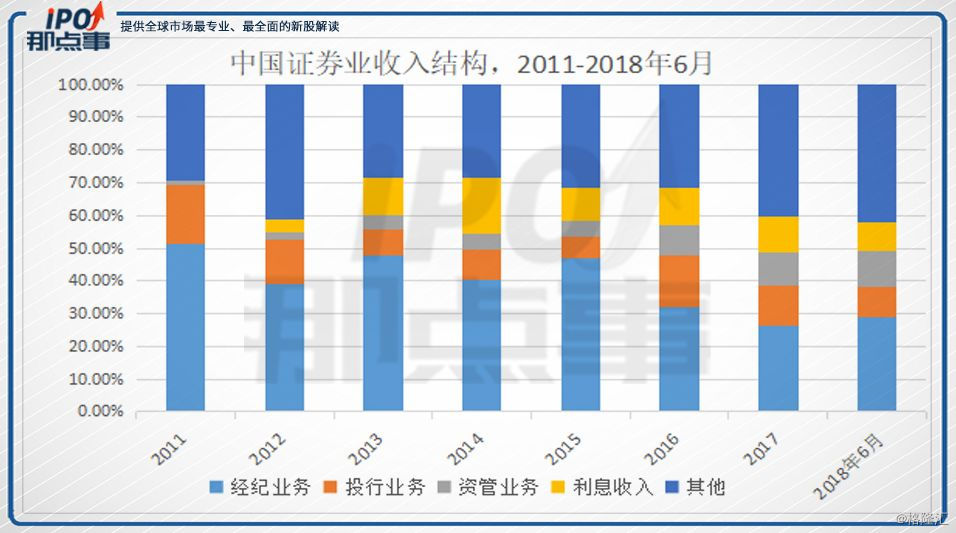

近十年来,券商行业收入结构也在不断变化。根据中国证券业协会数据统计显示,2011年至2018年6月,中国证券业收入结构比例不断调整。2011年50%以上券商收入来自于经纪收入,十分依赖交易佣金带来的收入,客户资产量,交易佣金率,换手率,这些指标都能带来业绩报表上收入的变化。2012年开始,融资融券的启动,利息收入也成为券商收入的一部分,经纪业务占比有所下降,其他业务收入开始逐渐上升。2016年,经过一轮佣金价格战后,经纪业务收入开始逐年下降,仅占全部业务占比的30%左右,投行业务,资管业务及利息收入占比开始逐渐上升。券商的角色也逐渐从单一的投行业务+经纪代理股票买卖转型为财富管理模式,向全投行综合化收入为导向发展。

数据来源:中国证券业协会,格隆汇整理

2

头部效应显著,布局海外市场

一个行业的趋向成熟的标志之一就是拥有龙头企业,并且头部效应显著。无论是早先年申银证券与万国证券的合并,还是2015年证券业最大并购案申银万国与宏源证券合并为申万宏源,到近年来发生的中金证券收购中投证券,中信证券收购广州证券,无一不是优胜劣汰,资源共享扩宽市场的案例。

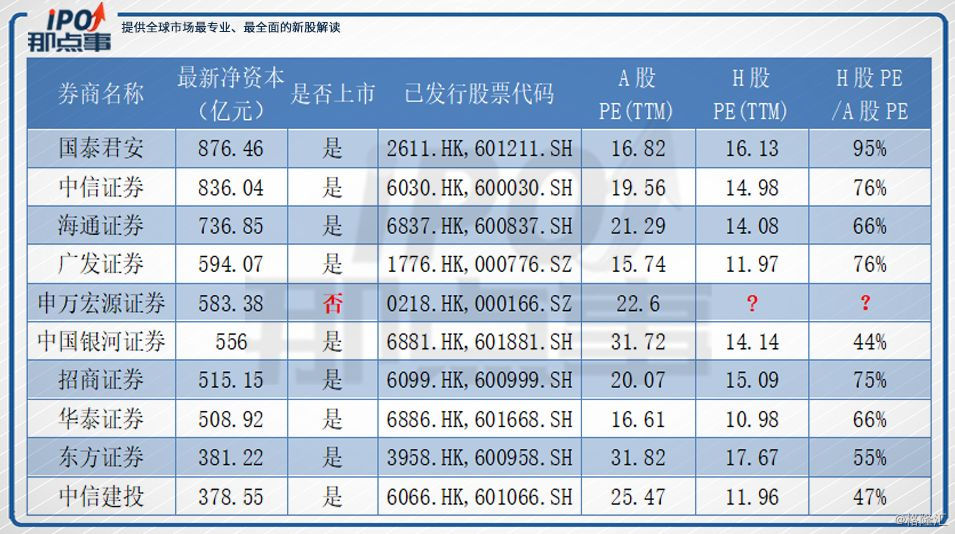

按照净资本排名前十的券商数据显示,除去申万宏源是以集团的方式在A股上市,证券境外子公司在香港上市以外,均以券商主体上市A+H,A股市盈率从15倍到31倍不等,H股则是从10到17倍,中国银河证券H股折价率达到44%,而两边折溢价最高的为国泰君安,达到95%。

数据来源:WIND,格隆汇整理

(备注:申万宏源证券已发行股票代码中 00166.SZ为申万宏源集团发行上市,0218为申万宏源境外子公司发行上市)

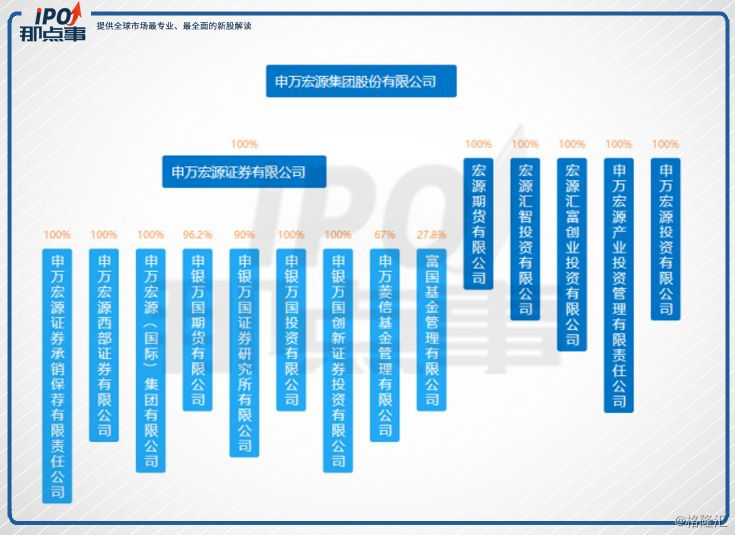

申万宏源股份架构比较特殊,采用“投资控股集团+证券子公司”的双层架构,中国建银,中央汇金为主要大股东。申万宏源集团100%控股申万宏源证券有限公司,包括旗下投行业务的申万宏源承销保荐有限公司,并购西部证券营业部的申万宏源西部有限公司,境外业务的申万宏源(国际)集团有限公司,以及其他资管,期货,研究所,控股基金,创投等公司。

数据来源:公司官网

倘若港交所批准此次IPO,根据招股说明书显示,此次发行的H股股数不超过发行后公司总股本的20%(超额配售权执行前),并授予簿记管理人不超过上述发行的H股股数15%的超额配售权。而关于募资资金的用途,公司发行H股股票所得的募集资金在扣除发行费用后,将全部用于公司及子公司增加资本金、补充营运资金,发展证券业务,进一步发展国际业务,尤其是进一步开拓跨境融资,并购咨询,销售及交易,以及投资管理业务。

3

监管风暴惹担忧,经营业绩补血忙

在赴港递交上市前几日,申万宏源曾两度收到证监会的警示函。

近年来,申万宏源信用业务和资管中间业务业绩增长迅速,扩张过快也为申万宏源埋下隐患,ABS 两度收到证监会的警示函,表示多个项目尽职调查不充分,部分项目存续期管理不到位,个别项目未按照计划书要求披露季度管理报告等。

另一方面,申万宏源自2016年年报显示,质押式回购交易总额增长迅速,而2018年股票质押遭遇了严苛的监管,踩雷事件也不止少数,贝因美,雏鹰农牧两家均已深陷债务危机。

从证券业最大的并购案到今,2015年至2017年申万宏源各项经营业绩排名也表现一般。昔日排名老大的券商,各项排名亦不如前。总资产2017年保持第7名,净资产第8名,净利润增长率排到了50名开外,营业收入增长率排到了70名以后,财务杠杆倍数增大,说明负债开始增长,投行各项收入呈下降趋势,股票质押也上升到了11名。

总体来说就是虽然申万宏源体量大,客户群体广,托管市值能够达到第三名,但增长率下降,质押比例升高,杠杆增加,财务状况恐有隐患。

数据来源:中国证券业协会,格隆汇整理

(数据统计口径:合并口径指申万宏源集团财务数据口径,专项合并:申万宏源与申万宏源承销保荐,申万宏源西部为合并计算。)

4

结 语

高周期性行业券商板块,为何选择新春佳节到来之际赴港上市?从公司角度来说,赴港上市,符合头部券商标配,A+H股联动,带来更多资本流入改善公司经营结构。从投资者的角度来说,2018年A股走熊,但随着“沪伦通”“科创板”等利好券商投行企业的事件频发,可能存在A股和港股市场结构性筑底行情,存在价值投资的可能性,此时上市或许能够踏着牛熊转换时间点。

愿如李白诗中“寒雪梅中尽,春风柳上归”所言,冬去春来,静待花开。

免责声明:内容仅供参考,请读者谨慎依此进行投资决策。