下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

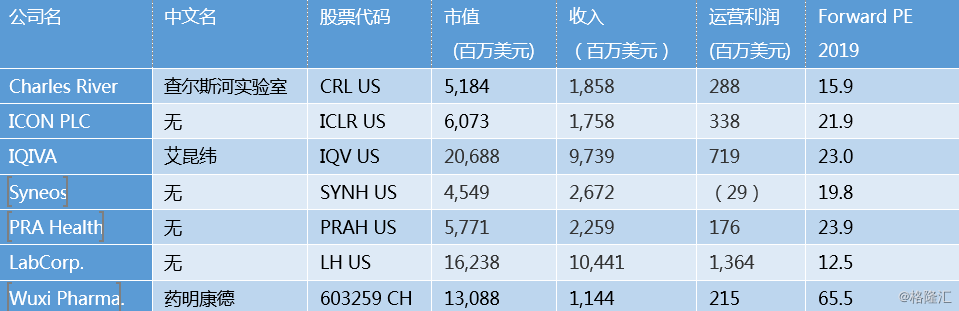

我们举了三个例子:美国的查尔斯河实验室以垄断小白鼠配种和基因改造建模为主业,参与了FDA批准的80%的药物研制。爱尔兰的ICON PLC以支持辉瑞的研发和研发后期服务著称。全球CRO规模第二大的艾昆纬(IQVIA)则以一站式服务和上市后服务制胜。中国的药明生物则估值最贵。

在这篇系列的最后,我们对全球CRO行业的三家公司做介绍和点评。它们分别是美国的查尔斯河实验室 (Charles River Laboratories), 爱尔兰ICON PLC和美国的艾昆纬(IQVIA)。

下表总结了主要CRO上市公司的财务和估值状况。

图表1 主要CRO财务和估值状况,2017

来源:彭博

查尔斯河实验室:研究建模的王者

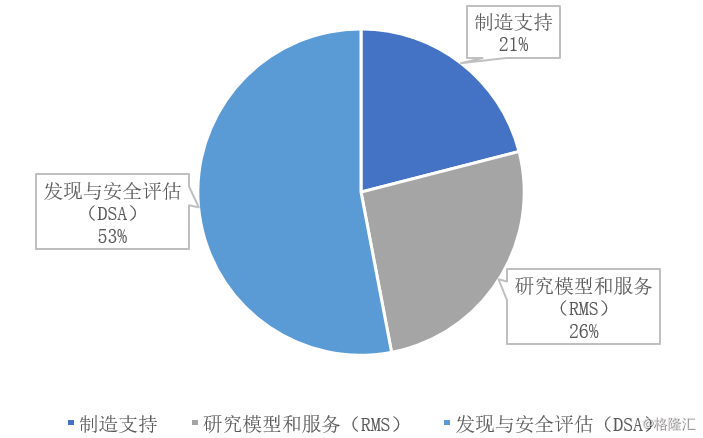

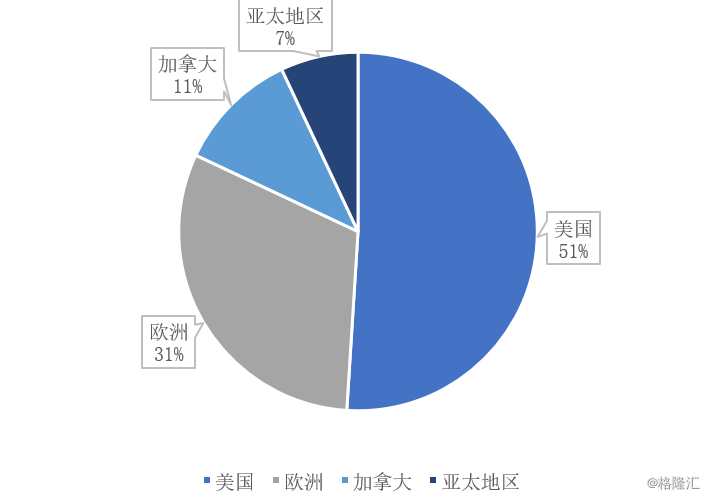

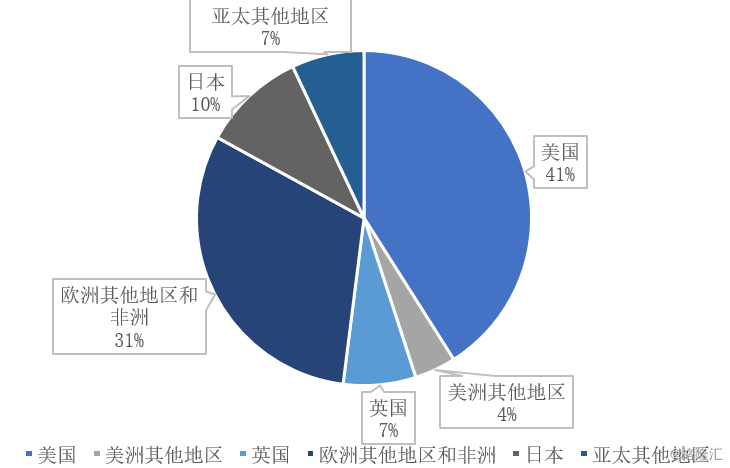

查尔斯河(简称CRL)是最大的以早期阶段为重点的CRO,其主要活动是在药物开发的发现和临床前阶段。此外,公司还为药品上市后提供一套制造支持服务。自1947年成立以来,CRL经历了多次业务转型,但一直保留了动物模型业务。该公司参与了FDA在2017年批准的80%的药物。CRL披露了三个业务部门的运营情况: (1)研究建模和服务(RMS),占2017年营收的27%、(2)发现与安全评估(DSA),占2017年营收的53%,和(3)制造支持,占2017年营收的21%。在2017年,62%的收入来自北美,31%来自欧洲,7%来自亚太。

图表2 CRL收入的部门分布

来源:公司文件

图表3 收入的区域分布

来源:公司文件

>>>>研究建模和服务部门(Research Modeling Service, RMS)

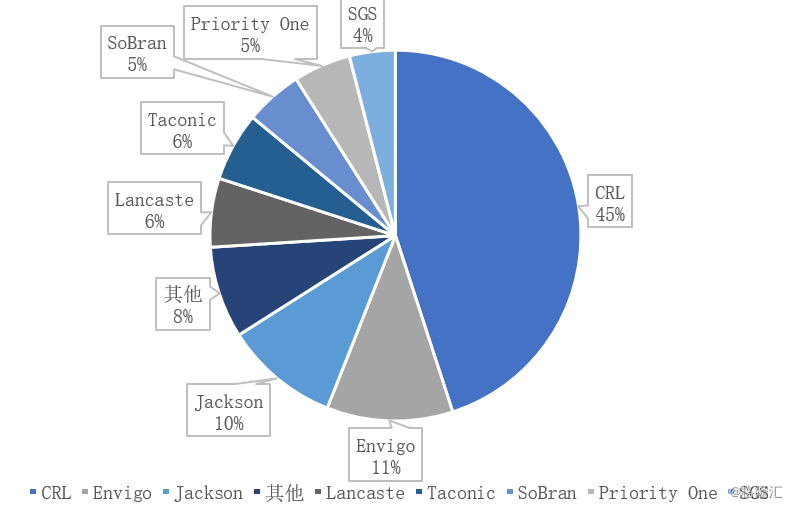

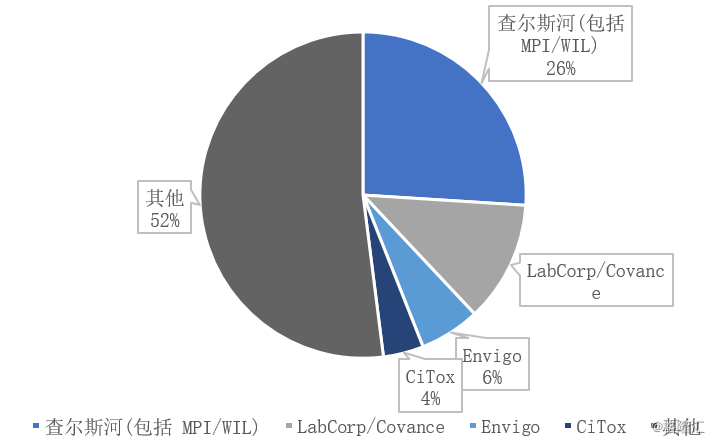

所谓研究建模,就是在小白鼠身上做实验。CRL是全球领先的啮齿动物模型(小白鼠)育种和供应商,用于药物研究、发现和安全评估(SA)以及支持服务。该公司拥有超过150种不同品种的大鼠和小鼠,从标准模型(从免疫缺陷模型到人性化模型)到基因工程模型(Genetically Engineered Model, GEM), 应有尽有。通常监管要求,在临床(人体)试验开始前的早期药物研发中必须使用研究建模。CRL在研究建模市场的份额高达45%。

图表4 CRL研究建模市场份额

来源:CRL2018年分析师日披露

CRL是大多数生物制药公司、政府机构、医院和学术机构使用的特种鼠和小鼠的最大供应商。这些研究模型包括近交系、自交系、自发性突变、杂交和其他基因改造的模型(GEMs)。该公司还提供专用育种模型和大型模型。 CRL培育和维护GEMS,并就如何有效地创建此类动物模型向生物医学研究客户提供建议。CRL还有可以设计和描述模型的表型平台。公司拥有一支项目经理团队,在多种GEM需求(如开发和辅助生殖)方面为客户提供专业技术支持。CRL为早期研究运营提供外包的人员配备、管理和其他服务。除了这些实验室支持服务,CRL还提供病毒管理服务。客户包括政府部门和商业用户。CRL的研究动物诊断服务(RADS)为客户提供动物模型健康监测和分析。

>>>>发现与安全评估部门(Discovery and Safety Assessment, DSA)

该部门为药物发现研究和开发提供外包服务,并为药物,化学品和医疗器械提供安全测试。 DSA是RMS的最大客户,占RMS业务的5%以上。包含 (1)早期发现 - CRL的主要重点是在其研究实验室或客户的设施中提供体外生物学和药物化学(作为内包解决方案的一部分)。为客户提供的服务包括目标发现和验证、身份识别,以及药物吸收、体内分布、代谢和排泄(ADME)的测试。该公司还提供基因组编辑功能。(2)体内发现服务——在早期发现工作中,这些服务用于识别、筛选和选择先导化合物,以补充客户的内部能力,从而加快发现过程并降低成本。CRL还提供体外和体内实验,用于简化和优化先导物和药物候选选择。

CRL在临床前阶段提供广泛的安全性研究,如生物分析、药物代谢、药代动力学、安全药理学和毒理学。该公司还提供由内部兽医解剖和临床病理学家提供的病理学服务。

图表5 CRL安全评估市场份额

来源:CRL2018分析师日披露

>>>>制造支持部门

这是CRL唯一专注于临床前药物开发阶段的细分市场,提供一系列服务来支持客户的制造业务,包括质量和安全评估,生物制剂测试和疫苗生产支持。依据Endosafe,Celsis和Accugenix三个系统,CRL为无菌和非无菌生物制药和消费品提供传统和快速的质量控制测试:Endosafe设备和药筒用于测试无菌医疗设备和生物制药中的内毒素污染,Celsis系统用于测试其他微生物污染和无菌性。 两个测试系统的补充是Accugenix实验室网络,用于识别制造过程中检测到的特定类型的微生物污染。CRL拥有一个全球实验室网络,为生物化合物提供外包测试服务,以确保制造过程的一致性和稳定性。 主要服务包括分析,分子生物学,病毒学,生物分析,免疫化学,微生物学,细胞生物学和体内研究。CRL提供特定的无病原体(SPF)鸡蛋和鸡,其胚胎在活病毒生产中用作“生物反应器”,为兽类和人类市场开发疫苗。 该公司还拥有一个实验室,为客户的家禽提供质量控制测试,并生产用于疫苗的特异性抗原。

>>>>CRL的业务增长点: 立足建模和安全业务

交叉销售:只有20%的CRL客户同时使用CRL的发现和安全评估服务,CRL认为它可以把这个比例提高到50%,从而增长DSA的收入。CRL在研究建模和安全评估方面的领导地位确实给了它一个向发现服务进军的机会。目前CRL在发现服务的市场份额只有15%左右;

外包扩大:近年来生物技术融资环境良好,催生了更多的中小型生物制药公司。CRL估计,这类公司中有4000家(高于2008年的2000家)公司的研发支出的比例高于10年前。许多公司都是“虚拟”的,这意味着除了拥有知识产权外,它们还将许多或所有关键功能外包,包括在许多情况下的发现和开发。这种持续的趋势让我们更加相信未来会有更多的发现外包业务释放出来;

并购增长:鉴于早期CRO市场的高度分散性,CRL的并购增长的机会仍然健康。CRL继续将资金用于收购,以建立DSA部门,其最近的一笔收购是对MPI Research的收购。管理层强烈支持通过并购继续发展DSA部门,2019年将是该公司交易活跃的一年。

ICON PLC:专注后期研究服务

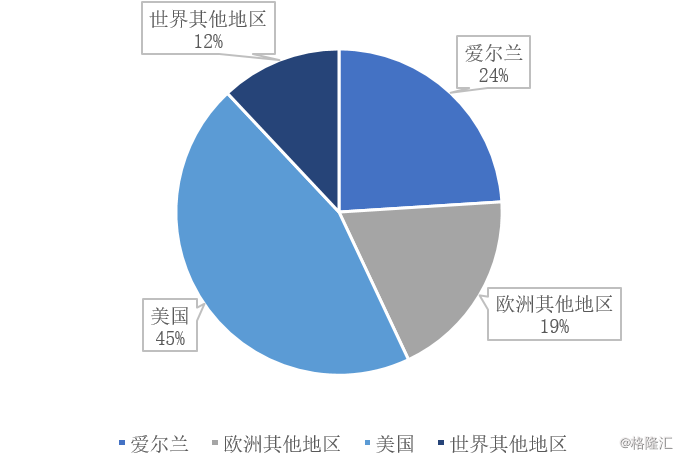

ICON (ICLR)成立于1990年,总部位于都柏林,在生物制药和医疗器械行业外包服务领域占有重要地位。ICON能够为大多数主要治疗领域提供临床试验支持,既提供一站式服务,也可提供特定的服务。2017年ICON收购Mapi后成为全球第二大后期服务供应商。ICON在全球37个国家拥有93个分公司,员工13,650人。截至2017年,它的收入分别来自美国(45%)、爱尔兰(24%)、欧洲其他国家(19%)和其他国家和地区(12%)。

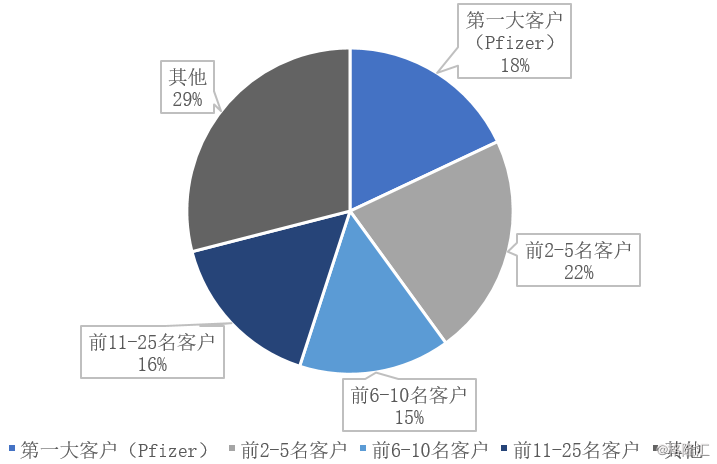

ICON通过提供试验规划/设计、站点ID/患者访问、有效的试验执行和药物疗效的早期识别等服务帮助客户缩短药品开发时间。其业务跨越药品研发的整个生命周期,包括:早期阶段、实验室服务、站点和患者招募、临床研究、特定功能服务、咨询、商业化。2017年,其大部分收入来自临床研究(67%),功能性服务(15.5%)以及实验室服务(7.5%)。从历史数据看,辉瑞制药(Pfizer)一直占ICON收入很大一部分,ICON近年来也在努力减小对辉瑞的依赖,2017年底ICON取消一个与辉瑞的大型合作项目,这使得辉瑞占ICON 2017年第二季度收入的比例从2015年的31%降至14%。

图表6 ICON服务收入的区域分布

来源:公司文件

图表7 各客户占服务收入比例

来源:公司文件

>>>>ICON的发展战略是扩大站点覆盖

建立数据合作关系:目前ICON的在数据方面的策略并不是获得数据所有权,而是与一些数据提供商合作来进行数据分析。在站点筛选方面,ICON在利用自身One Search平台的基础上,还与TriNetX等提供商合作,进行可行性研究和研究规划的实时场景建模。 在真实世界数据(RWE)方面,ICON与EHR4CR,ICHOM国际医疗效果衡量联盟),Saama和Practice Fusion(一家电子病历公司)等公司合作。ICON 除了依靠ICON 信息中心进行分析外,还与英特尔合作,汇总和分析来自可穿戴设备的患者数据;

完善站点网络:ICON战略的一个关键点就是建立其专属站点网络,ICON认为以此可提高患者的招募率。 2015年,ICON 收购了PMG Research(一个综合临床研究站点网络平台,在美国拥有48个站点)。 PMG与卫生系统和医生达成了合作关系,并拥有专有数据库以及200万患者的电子健康记录(EHR)数据。 此后,ICON在2018年5月与DuPage Medical(杜佩奇医疗)展开合作,扩展了站点网络。通过该合作,ICON控制了DuPage(杜佩奇)在芝加哥地区的研究站点。 ICON 称,目前约有30%的活跃项目使用其站点网络内的站点,而约75%的新项目通过该网络运行。ICON 目前的站点网络主要在美国,目前正在计划将其扩大到欧洲和亚洲;

拓展业务领域:2014年,ICON收购Aptiv(安波福),进入医疗器械试验外包领域。 医疗器械行业的外包比例低于像生物制药行业,并且在ICON业务中占比较小。2016年,ICON 收购ClinicalRM,进入军事研究项目。 此外,ICON 也在积极寻求与NIH(美国国立卫生研究院)合作的机会。

>>>>ICON面临的挑战是过度依赖辉瑞

过度依赖辉瑞:ICON对辉瑞的敞口比以前小了很多(目前辉瑞约占销售额的13%,3年前为30%),但缩小这一敞口仍相对拖累了公司的整体增长率。2016年至2018年间,ICON 对辉瑞的销售额下降了2亿美元;

资本配置保守:ICON 的资本配置非常保守,净现金头寸超过1亿美元,而同行业企业在进行战略收购后的债务比例更高,保守的资本配置策略可能会阻碍ICON的增长;

利润率下行压力较大:越来越多的企业正在涉足功能外包(FSP)业务,这给ICON 的利润带来了结构性压力,特别是FSP业务是ICON 的战略重点。此外,小型生物技术企业在CRO市场上的重要性日益增加,它们较低的利润率给ICON带来压力。人力成本的上涨也将拖累利润率;

缺乏数据所有权:ICON更倾向于数据合作而不是数据所有权。虽然ICON的竞争对手的专属数据策略还处于早期阶段,但ICON未来可能在这方面可能处于劣势。

艾昆纬(IQVIA): 一站式服务和数字化研发的典范

艾昆纬(IQVIA)是一家提供健康信息及分析和合同研究服务的公司,在所有CRO里规模排第二。IQIVA由数据分析公司IMS Health和全球最大的全服务CRO 公司Quintiles(昆泰)合并而成。IQVIA在数据丰富度方面具有巨大优势,拥有世界上最大和最全面的患者数据集,包括来自约12万家供应商的5亿多条记录,数据覆盖范围囊括药品销售、处方、医疗索赔、电子健康记录(EHR)和社交媒体记录等。在CRO业务方面,该公司提供横跨整个药物发现和开发周期的服务,并且主要集中在II-IV期临床试验服务方面。IQVIA在100多个国家开展了业务,拥有5万多名员工。

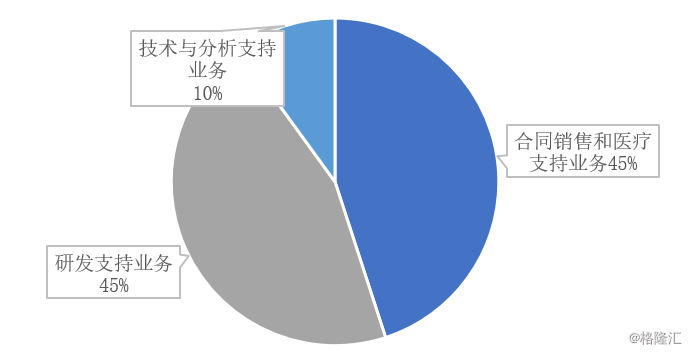

艾昆纬(IQVIA)前三大业务部门分别是:1)技术与分析支持业务,2)研发支持业务,3)合同销售与医疗支持业务,分别占其总营收的10%、45%、45%。从地域上看,美国和欧洲是其收入的主要来源地。

图表8 IQVIA收入的部门分布

来源:公司文件

图表9 IQVIA收入的区域分布

来源:公司文件

>>>>技术与分析支持业务:数字化管理增长最快

技术与分析支持业务主要包括IMS Health的原来的信息和技术服务业务,分别约占此业务收入的45%和50%,其余部是Quintiles原来的商业业务。技术服务(Tech Services)是增长最快的子业务,它包括基于云的用于客户临床和商业支持的软件,并以SaaS(软件即服务)形式提供。此外,它也提供真实世界数据(RWE)以帮助客户追踪新药的疗效和经济效益。技术服务业务还包括工作流程优化和咨询服务,以协助客户更好地进行商业运营以及药物开发。 2017年底,IQVIA推出了Orchestrated Customer Engagement(OCE)软件,该软件是一套集成商业功能应用程序,可以提高客户的商业运营效率。信息服务业务同样发展迅速。IQVIA提供由1500万医疗保健专业人员提供的数据,供客户用于药物投放或投放后的策略选择。数据来源日益丰富的和分析技术日益精细是技术与分析支持业务增长的主要动力。此外,个性化医疗的发展将会需要更好、更有效的数据分析。

>>>>研发支持业务主要是临床项目管理

研发业务是昆泰原有的业务,包括项目管理和临床试验监控(研究设计、患者招募等)、临床试验支持服务(数据管理、实验室服务等)和战略规划设计(监管事务等)。该业务还涉及IQVIA与Quest Diagnostics (奎斯特诊疗公司)的合资公司Q Squared,该公司提供临床试验、基因组和生物分析实验室服务。IMS Health和Quintiles合并主要是为了能协同使用IMS数据和分析平台,以改进药物开发流程。合并后,IQVIA推出了NextGen解决方案,该方案采用大数据、人工智能/机器学习和预测分析来改进和优化药物开发的各个步骤。关于NextGen产品的早期数据表明,客户的一些关键指标(如选址速度、启动速度和患者招募速度)有了显著改善。随着使用该产品的客户群规模的扩大,该产品的发展前景将更为清晰。

>>>>合同销售和医疗支持业务提供药物上市后的支持和人员外包

这一业务包括IQVIA的上市后服务。IQVIA扮演合同销售组织(CSO)的角色,为生物制药和医疗器械公司提供外包销售团队和市场准入专业人员。IQVIA的医疗支持业务的主要是帮助生物制药公司从临床试验过渡到商业化。自2016年以来,合同销售和医支持疗业务增长一直受阻,管理层将其归因于CSO行业的周期性。2017年IQVIA围绕本地化/区域性的模式对业务进行了重组,以提高客户响应能力并降低成本。

>>>>IQVIA业务增长点是智能化和数字化

NextGen服务:Quintiles(昆泰)和IMS Health合并的一个关键原因就是希望利用IMS的数据来改进服务。为了创建一个“更智能的CRO,IQVIA正专将来自超过12万供应商的大量匿名患者数据整合到其NextGen产品中,以更快、更有效地进行站点选择、患者招募、项目启动和执行。NextGen产品对公司业务的贡献也在逐渐提高(2018年第三季度约占30%),并且该项服务的中标率(约60%)远高于平均水平(约30%),可以预见,NextGeen产品将成为IQVIA未来的主要增长点;

渗透到技术支持和分析服务市场:IQVIA可以利用其庞大的匿名患者数据,技术支持和分析服务市场(市场规模约为450亿美元)中获取更大的市场份额。目前,IQVIA的真实世界数据(RWE)业务的规模为6亿美元,并保持两位数的增长。鉴于医疗行业的长期发展趋势,真实世界数据(RWE)业务将会为IQVIA提供坚实的增长基础。此外,2017年IQVIA在推出了最新的CRM产品,即Orchestrated Customer Engagement软件,它利用了IQVIA的实时数据,IQVIA可以借此获得部分市场份额;

进入新的高增长市场:目前IQVIA的策略是竞标更多新兴生物制药和功能服务(FSP)合同,这可能推动收入增速保持5%左右。尽管新兴生物制药合同的规模普遍低于平均水平,但随着生物技术融资水平的不断提高,该领域的机会前景广阔。此外,IQVIA有潜力赢得一些大型制药合同,这些合同预计将在2018和2019年续签,可能会进一步促进收入增长。