下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

投资的艺术:价值和动量策略的结合

作者:时芳胜

许多投资者可能都知道这个实证结论:价值(Value)和动量(Momentum)结合的策略击败市场。此外,价值和动量之间的历史相关性较低,这意味着使用二者结合策略组建的投资组合更加能够分散风险。

那么,如果才能把价值策略和动量策略结合起来呢?有下面两种方法:

1.在两个独立的投资组合中分别单独使用这两个策略,即部分纯价值策略,部分纯动量策略。

2.把影响这两种策略的因素“融合”到一起,形成一个新系统,然后使用新系统选股,组建组合。

问题是,哪一种方法更好呢?AlphaArchitect的JackVogel博士认为,部分纯价值和部分纯动量策略的方法相对较好。

理由是什么呢?

1.事后评估更容易:如果采用价值和动量“融合”策略,那么投资者将更难确定业绩由哪些因素驱动的。

2.投资组合风险分散效果更好:第一种方法比第二种方法具有更低的相关性。

3.预期业绩更加强劲:与第二种方法相比,采用第一种方法组建的投资组合在高度积极的管理下具有更高的预期收益。

首先,如何用不同的方法构建投资组合呢?

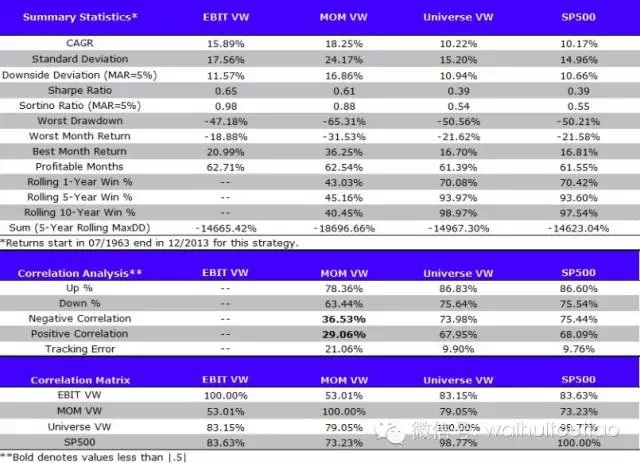

第一步,对纽交所市值前40%股票进行统计下面两个因素:

1.动量=除最近一个月外的12个月总收益。

2.价值=EBIT/企业价值

第二步,按下面的规则构建四种投资组合,并每月进行更新组合内的股票:

1.价值策略组合(EBIT VW):买入按EBIT/企业价值排列跌幅最大的股票。

2.动量策略组合(MOM VW):买入按动量排列跌幅最大的股票。

3.所有股票策略组合(Universe VW):按价值比重买入所有纽交所股票。

4.指数策略组合(SP500):按指数比重买入标普500指数成份股。

根据过去50年的数据(1963年7月1日-2013年12月31日),上面四种策略的收益率、标准差等指标如下(注意:收益率包括管理费用和交易费用,且所有股息均进行再投资):

结论:1.所有股票投资组合类似于标普500指数组合;理由是,年复合收益率(CAGR),夏普比率,标准差等类似。

2.在过去50年内,价值策略和动量策略组合的表现好于标普500指数。比如,价值策略组合和动量策略组合的年复合收益率分别为15.89%和18.25%,均大于指数组合的10.17%。

3.价值策略和动量策略之间的相关性为53.01%,比较低,能更好的分散风险。

4.动量策略组合的年复合收益率(18.25%)高于价值策略组合(15.89%),但是波动率也相对较高(24.17%>17.56%)。

其次,比较价值策略和动量策略结合第一种方法和第二种方法

我们前面已经提到,价值策略和动量策略之间的相关性仅为53.01%,把价值策略和动量策略结合起来也有两种方法:部分纯价值策略,部分纯动量策略;把影响这两种策略的因素“融合”到一起,形成一个新系统,然后使用新系统选股,组建组合。

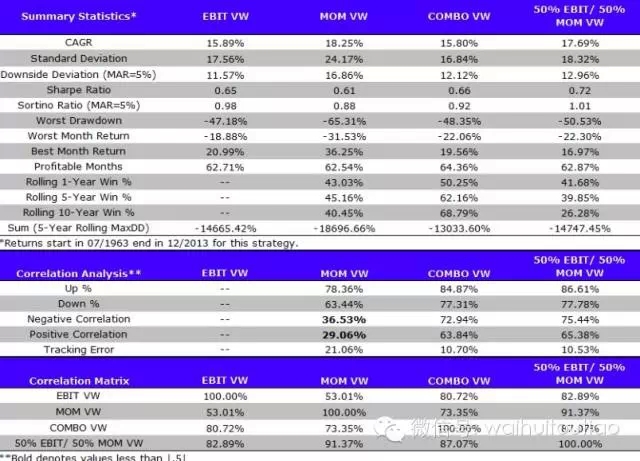

按下面的规则构建四种投资组合,并每月进行更新组合内的股票:

1.价值策略组合(EBIT VW):买入按EBIT/企业价值排列跌幅最大的股票。

2.动量策略组合(MOM VW):买入按动量排列跌幅最大的股票。

3.融合策略组合(COMBO VW):把影响这两种策略的因素“融合”到一起,形成一个新系统,然后按新系统排列,买入跌幅最大的股票组建投资组合。

4.50%价值策略/50%动量策略组合(50%EBIT/ 50% MOM VW):买入50%价值策略组合和50%动量组合。

根据过去50年的数据(1963年7月1日-2013年12月31日),上面四种策略的收益率、标准差等指标如下(注意:收益率包括管理费用和交易费用,且所有股息均进行再投资):

结论:1. 融合策略组合表现差于50%价值策略/50%动量策略组合;理由是,年复合收益率(15.8%<17.69%)和夏普比率(0.66<0.72)。

2. 融合策略组合表现好于标普500指数组合,参考指标如年复合收益率(15.80%>10.17%)。

总体而言,融合策略表现差于50%价值策略/50%动量策略。投资者在构建投资组合的时候可以借鉴前面所述结论。但是,需要指出的是,这只是简单的价值策略和动量策略。也有可能通过构建更加复杂的融合策略组合,使其年复合收益率等表现好于50%价值策略/50%动量策略。

来源:华尔街见闻