下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:钟正生 钱伟

来源:莫尼塔宏观研究

2018年中国经济平稳回落,2019年无需过度悲观。2018年四季度GDP增速回落符合预期,消费现走弱,投资有韧性,净出口仍是负贡献。2019年,宏观政策将从提升消费、稳定投资、改善贸易等方面着手推进。在更多减税与刺激需求政策下,消费或将迎来一定反弹;虽然地产投资可能下滑,但有效反弹的基建投资,初现转机的制造业投资,令整体投资有望保持稳健;中美贸易谈判进展积极,开放市场、加强知识产权保护、以及扩大进口等政策相继推出,将优化外贸环境,缓解出口压力。因此,虽然2019年中国经济仍然面临继续下滑的压力,但不必过度悲观。

基建加码与限产减弱支撑生产回暖,但供需格局未见显著好转。出口回落对工业生产的负面效应仍在体现,但基建提速,对冲部分外需压力,水泥、玻璃等建材产量增速上行;限产力度边际趋弱,采矿等上游行业供给增加,工业生产仍获一定支撑。工业产销率季节性回升,但弱于过去三年同期水平,供需格局并未显著改善。

基建投资稳步回升,制造业投资现触顶迹象。2018年12月,制造业投资同比回落,但政策对高端技术和民企的支持或将对冲部分压力;房地产销售年末翘尾,新开工与施工面积增速维持高位,2019年房地产投资维持韧性仍有基础,关注后续销售与资金来源的边际变化;基建投资稳步回升,近期发改委密集批复轨交等项目投资,地方专项债提前下发,基建投资仍有向上空间。

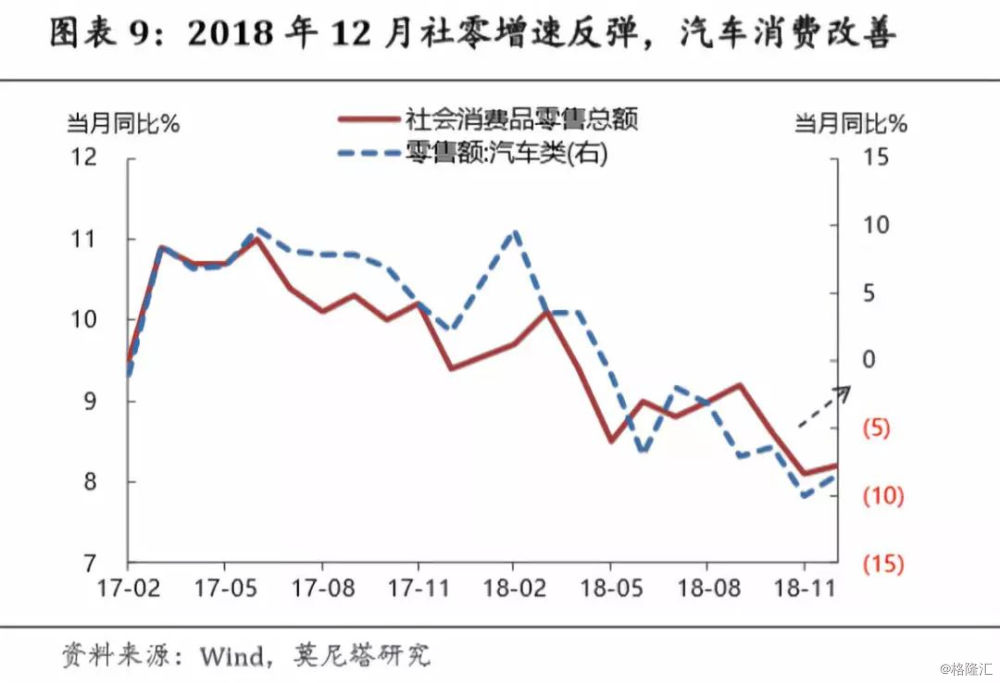

社零增速反弹,汽车消费改善。三方面因素助推去年12月社零反弹:一是,汽车消费同比仍为负增,但拖累有所缓解;二是,个税减免带来的刺激效果开始体现;三是,去年同期基数较低。2019年,随着个税专项抵扣实施、汽车家电等消费刺激政策出台,叠加汽车消费切换低基数,消费有望延续回暖态势。

2018年中国经济平稳回落,2019年无需过度悲观。2018年四季度GDP增速回落符合预期,消费现走弱,投资有韧性,净出口仍是负贡献。2019年,宏观政策将从提升消费、稳定投资、改善贸易等方面着手推进。在更多减税与刺激需求政策下,消费或将迎来一定反弹;虽然地产投资可能下滑,但有效反弹的基建投资,初现转机的制造业投资,令整体投资有望保持稳健;中美贸易谈判进展积极,开放市场、加强知识产权保护、以及扩大进口等政策相继推出,将优化外贸环境,缓解出口压力。因此,虽然2019年中国经济仍然面临继续下滑的压力,但不必过度悲观。

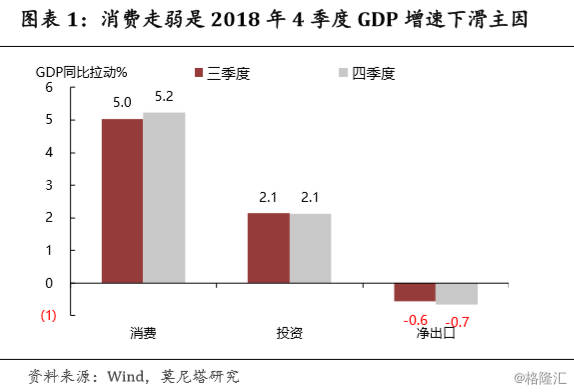

分解来看,2018年4季度GDP增速回落至6.4%,主因消费拉动减弱。2018年4季度GDP实际增速回落至6.4%,名义增速下降至8.1%。其中,消费同比拉动从去年三季度的5.2%回落至5%,是增速下降的主要原因(图表1)。由于去年4季度社零增速走低,第三产业GDP增速下滑0.5个百分点,显示不论是商品消费、还是服务消费都出现走弱迹象。投资同比拉动维持在2.1%,净出口同比拉动从-0.7%收窄至-0.6%,均相对平稳。

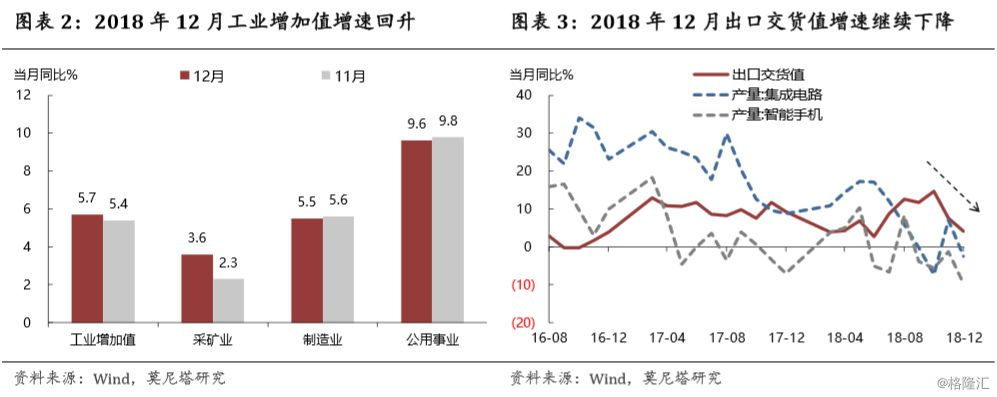

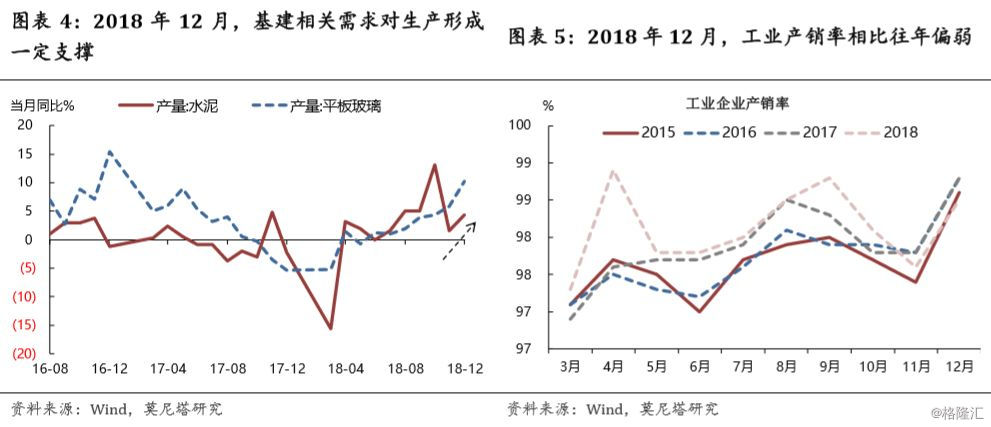

基建加码与限产减弱支撑生产端回暖,但供需格局未见显著好转。2018年12月,工业增加值同比增长5.7%,较上月回升0.3个百分点。其中,采矿业同比3.6%,较上月改善1.3%,延续全年的上升走势;制造业同比5.5%,较上月回落0.1%;公用事业同比9.6%,较上月回落0.2%(图表2)。出口回落对工业生产的负面效应仍在体现,12月出口交货值同比增速进一步下滑至4.1%,集成电路、智能手机等电子产品产量增速回落幅度居前,(图表3)。但一方面,基建提速,对冲部分外需下降,水泥、玻璃等建材产量增速上行(图表4),另一方面,限产力度边际趋弱,采矿等上游行业供给增加,生产端获得一定支撑。12月工业产销率98.5%,季节性回升0.9%,但弱于此前三年同期水平,供需格局并未显著改善(图表5)。2019年,中国出口存在不确定性,投资难以大幅改善,整体需求基础薄弱的背景下,工业生产或将延续稳中趋缓的走势。

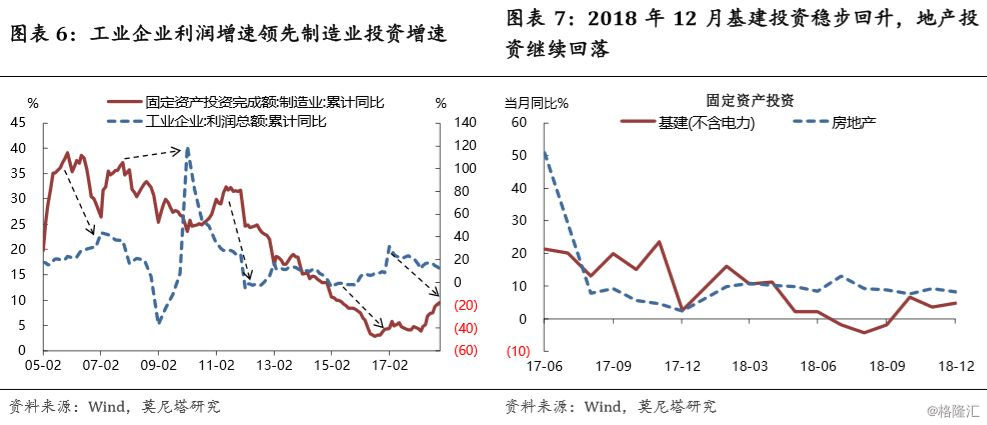

基建投资稳步回升,制造业投资现触顶迹象。2018年12月,全社会固定资产投资同比5.4%,较上月回落2.4个百分点。其中,制造业投资同比9.5%,较上月回落3.6%,去年四季度以来单月同比增速下行趋势较为明显,而1-12月累计同比增速也持平1-11月水平,出现一定的触顶迹象。2018年制造业投资回升与此前工业企业盈利改善有关。工业企业利润增速拐点一般领先制造业投资2年左右时间,本轮工业企业利润增速高点在2017年2月出现,对应的制造业投资增速峰值或在2019年初(图表6)。但与此同时,政策对于高端制造和民企的支持,有望对冲部分压力。

2018年12月,房地产投资同比8.2%,回落1.1%。由于12月购置土地面积增速再度上行,预计建安投资大概率负增长。12月土地成交价款增速进一步下降至6.7%。2019年土地购置费增速或将下滑,而建安投资在新开工与施工面积高增长的支撑下,有望出现反弹。值得注意的是,12月房地产资金来源同比负增4.1%,较上月大幅下滑10.7个百分点,其中,银行贷款负增15.2%,显示银行资金供给仍然较严,宽货币背景下银行并未给予房企更多贷款额度。

2018年12月,基建(不含电力)投资同比4.8%,上升1.1%,继续稳步回升。其中,电力热力供应投资增速大幅增长16%,显示近期基建在特高压等设备方面发力(图表7)。近期,发改委密集批复轨交等项目投资,地方专项债提前下发也有助于改善今年一季度资金来源,预计基建投资仍将加速。我们预计,2019年基建投资有望回升至8%左右水平。

地产销售年末翘尾。2018年12月,全国商品房销售面积同比增0.9%,较上月改善6个百分点,结束三个月连续负增局面,出现一定的年末翘尾情况(图表8)。12月部分城市地产调控政策出现边际放松,可能对房地产销售形成一定支撑。12月莫尼塔地产草根调研中,部分中介与房企反应,在政策松动后,客户带看量与咨询量等指标有所回暖。今年地产销售增速是最大的宏观不确定性之一,若快速下滑至-5%以下,或对地产调控政策带来较大约束。2018年12月,现房待售面积5.24亿平米,较上月继续回落;商品房销售额同比增12.3%,仍高于销售面积增速,较低库存缓解了部分价格下跌压力。

社零增速保持平稳,汽车拖累有所缓解。2018年12月,社会消费品零售总额同比增8.2%,较上月回升0.1个百分点;实际同比增速则大幅上升至6.7%,连续两个月回升。12月消费反弹有三方面原因:一是,汽车消费同比仍未负增,但降幅收窄1.5个百分点;二是,个税减免带来的刺激效果逐渐体现;三是,去年同期基数较低。随着专项抵扣实施,家电、汽车等消费刺激政策出台,消费有望平稳演变。